Стратегия двойного отслеживания ударных паттернов

Обзор

Двойная трейлерная стратегия - это количественная торговая стратегия, основанная на Bollinger Bands и EMA. Эта стратегия пытается захватить краткосрочные ценовые колебания, идентифицируя осцилляторные паттерны на основе Bollinger Bands и EMA.

Стратегический принцип

Эта стратегия использует одновременно буринскую и EMA как технические индикаторы. Буринская полоса включает в себя верхнюю, среднюю и нижнюю полосы, позволяющие определить, находится ли цена в диапазоне колебаний. EMA является индикатором, отслеживающим тенденцию, позволяющим определить тенденцию цен.

Сначала стратегия рассчитывает середину траектории буринской полосы, т.е. n-дневную простую скользящую среднюю цены, где n-значение принимает по умолчанию 20 дней.

Когда цена наносит EMA вверх, она рассматривается как сигнал к покупке; когда цена наносит EMA вниз, она рассматривается как сигнал к продаже. Таким образом, EMA, действуя как быстрая средняя линия, может улавливать краткосрочные тенденции цены; а средняя линия Брулина, действуя как медленная средняя линия, может отфильтровывать некоторые ложные сигналы.

Таким образом, эта стратегия использует двойной отслеживание по EMA и Brin Belt, чтобы по возможности улавливать кратковременные колебания цены. Покупайте, когда EMA пересекает среднюю полосу, и продавайте, когда EMA пересекает среднюю полосу.

Анализ преимуществ стратегии

Эта стратегия двойного отслеживания имеет следующие преимущества:

Используя EMA и Brin-band сдвоенный трейлер, можно одновременно определять тенденции и колебания, чтобы более точно улавливать краткосрочные колебания цен.

EMA в качестве быстрой средней линии, средняя полоса Брин в качестве медленной средней линии, оба используются в сочетании, чтобы эффективно отфильтровывать ложные сигналы и улучшать качество сигнала.

Параметры индикатора могут быть скорректированы, n-значения и стандартные отклонения по Брин-Бенду могут быть скорректированы в зависимости от рынка.

Стратегические идеи просты, понятны и легко реализуемы, что очень хорошо подходит для краткосрочных потрясений.

Параметры могут быть оптимизированы, чтобы в сочетании с фильтрацией других показателей повысить стабильность стратегии.

Анализ рисков

Однако есть и потенциальные риски этой стратегии:

Взлетно-посадочные полосы Брин легко образуют опоры и давление, что может привести к раннему вызову остановки.

При перекрестке EMA и Бринской полосы цены могут отклоняться и посылать ошибочные сигналы.

При значительных тенденциях EMA легко образует точки покупки в нижней части кубка san или точки продажи в верхней части кубка san, и может пропустить тенденцию.

Когда шок ослабнет, торговые сигналы будут значительно ослаблены, и вы не сможете продолжать получать прибыль.

Неправильная настройка параметров может привести к чрезмерной торговле или упущенным торговым возможностям.

Торговые расходы снижают реальную прибыль, поэтому нужно контролировать размер позиции.

Направление оптимизации стратегии

Эта стратегия может быть оптимизирована в следующих аспектах:

Повышение показателей, таких как трафик, фильтрация низкокачественных перекрестных сигналов.

В сочетании с RSI и другими индикаторами, которые указывают на перекуп и перепродажу, избегайте появления точек купли-продажи в крайних районах.

Стоп-стоп и стоп-стоп устанавливаются в соответствии с значениями ATR, что делает стоп-стоп более разумным.

Повышение оценки трендов, чтобы избежать ошибочных сигналов в условиях трендов.

Оптимизация параметров, таких как циклы EMA, параметры Брин-полосы и т. д., чтобы они были более подходящими для различных рыночных условий.

Применение методов машинного обучения для динамической оптимизации параметров, чтобы сделать стратегию более грубой.

Применение алгоритмических сделок, более строгие условия входа и выхода, снижение человеческого вмешательства.

Подвести итог

Стратегия двойного слежения за колебаниями, использующая одновременно EMA и двойные слежения за ценами в буринской полосе, покупая через среднюю полосу на EMA и продавая через среднюю полосу на EMA, чтобы улавливать краткосрочные колебания цен, является более простой и практичной стратегией коротких линий. Эта стратегия имеет преимущества в определении тенденций и устранении ложных сигналов, но также имеет определенные риски.

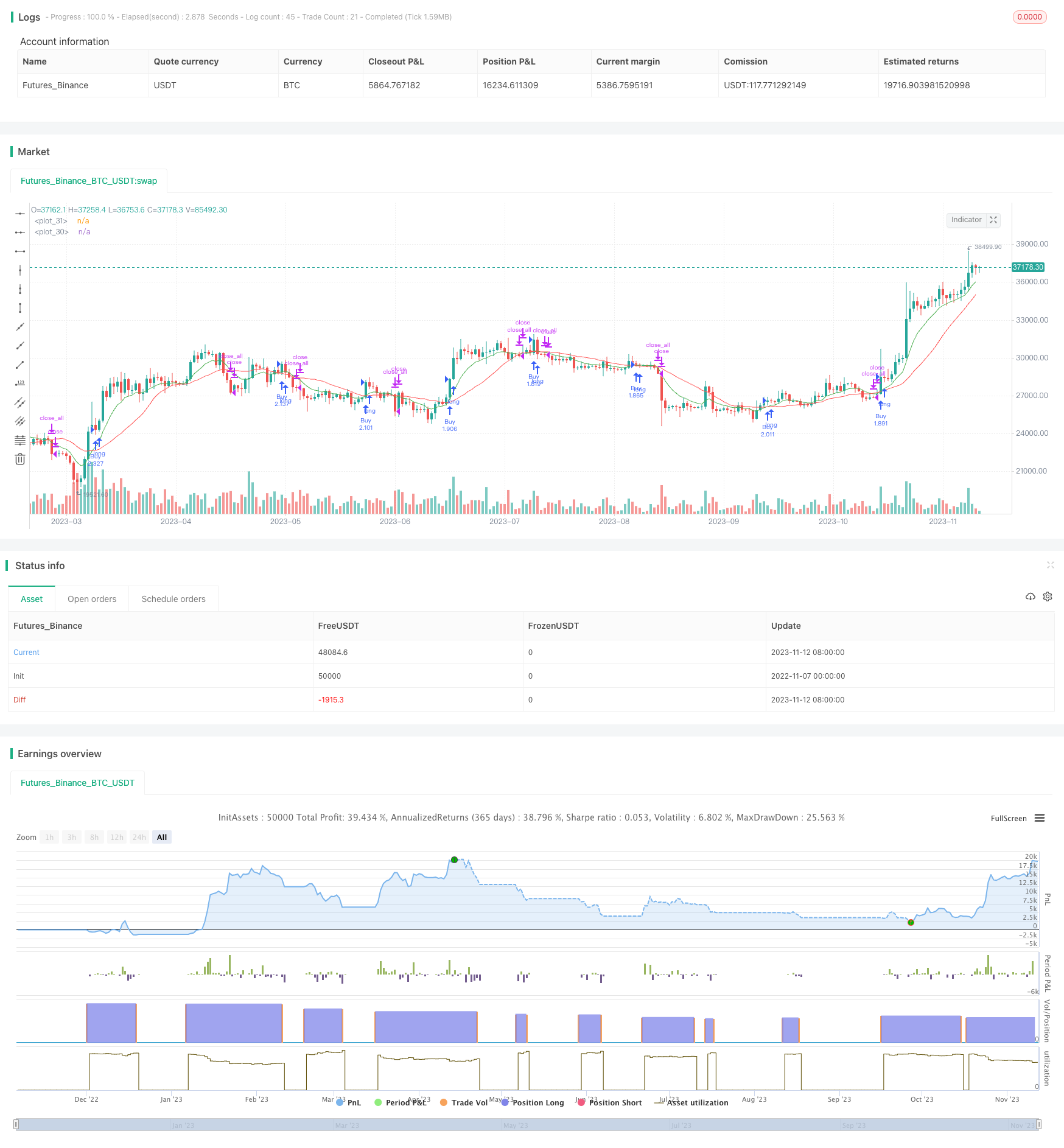

/*backtest

start: 2022-11-07 00:00:00

end: 2023-11-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle="BBXEMA", title="Bollinger Bands Cross EMA", default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=true)

length = input(20, minval=1)

lengthEMA = input(9)

src = input(close, title="Source")

srcEMA = input(close, title="Source EMA")

//mult = input(2.0, minval=0.001, maxval=50)

// === INPUT BACKTEST RANGE ===

FromYear = input(defval = 2019, title = "From Year", minval = 2009)

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 2009)

ToMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 31, title = "To Day", minval = 1, maxval = 31)

// === FUNCTION EXAMPLE ===

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() => true

basis = sma(src, length)

EMA = ema(srcEMA,lengthEMA)

//dev = mult * stdev(src, length)

//upper = basis + dev

//lower = basis - dev

Buy = crossover(EMA,basis)

Sell = crossunder(EMA,basis)

bb = plot(basis, color=color.red)

signal = plot(EMA, color=color.green)

//p1 = plot(upper, color=color.blue)

//p2 = plot(lower, color=color.blue)

//fill(p1, p2)

strategy.entry("Buy",true,when=window() and Buy)

strategy.close_all(when=window() and Sell)