Стратегия изменения силы

Обзор

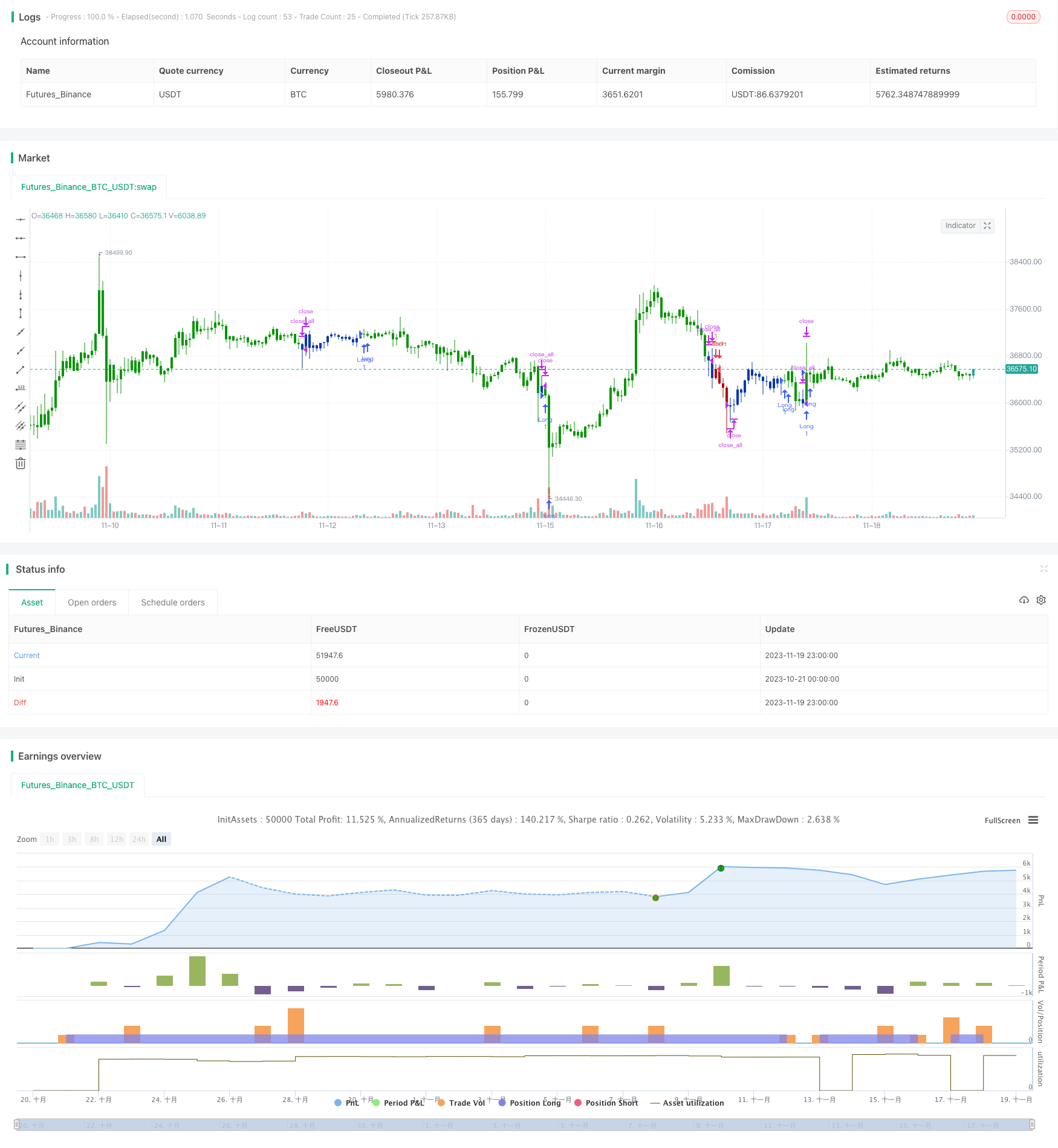

Эта стратегия использует в сочетании обратную стратегию и сильную стратегию, формирующую комбинированный торговый сигнал, реализующий двойную функцию отслеживания тренда и обратного захвата.

Стратегический принцип

Обратная сторона

Логика обратной стратегии, описанная на странице 183 в книге “Как я заработаю три раза больше на фьючерсных рынках” Чжу Чжэня: делайте больше, когда цена закрытия 2 дня подряд выше цены закрытия предыдущего дня, а медленная линия случайного индикатора на 9 день ниже 50; делайте пустоту, когда цена закрытия 2 дня подряд ниже цены закрытия предыдущего дня, а медленная линия случайного индикатора на 9 день выше 50.

Сильные стороны

По данным доктора Александра Эльда, сильный индикатор Брин: с использованием 13-дневной скользящей средней индексации, показывающей консенсус по рыночной стоимости, многосторонний сильный индикатор отражает способность покупателя управлять ценой выше, чем консенсус по стоимости, а воздушный сильный индикатор отражает способность продавца управлять ценой ниже, чем консенсус по стоимости.

Эта стратегия устанавливает нулевой порог для сильного индикатора, то есть, если сильный индикатор > 0, то создается торговый сигнал.

Комплексный сигнал

Окончательный торговый сигнал возникает, когда торговые сигналы обратной стратегии и сильной стратегии совпадают. Сделать много сигналов - это сочетание обратных и сильных сигналов. Сделать много сигналов - это сочетание обратных и сильных сигналов.

Анализ преимуществ

Это комплексная стратегия, которая формирует торговый сигнал, используя одновременно стратегию обратного отсчета и стратегию отслеживания тенденции, с преимуществами захвата отскока и отслеживания тенденции.

Обратная сторона может блокировать возможность обратной попытки после прорыва. Сильная сторона может обеспечить открытие позиции только при наличии тенденции. В сочетании с этим можно эффективно отфильтровать ложные прорывы и избежать подставки.

Параметры оптимизации более гибкие, могут быть скорректированы для разных сортов и циклов для поиска оптимальной комбинации параметров.

Анализ рисков

Обратная стратегия и сильная стратегия имеют меньшую вероятность одновременного завышения или занижения, частота появления сигнала может быть невысокой, существует определенный риск истощения сигнала.

Обратная сторона может ошибочно оценить колебание в диске как возможность поворота, что приводит к преждевременному построению позиции. Сильная сторона может пропустить часть возможности поворота. Использование обоих в сочетании может в определенной степени смягчить эти риски.

Направление оптимизации

- Попробуйте больше комбинаций параметров, чтобы найти оптимальный.

- Добавление модуля определения тенденций, чтобы избежать повторного создания позиций при отсутствии четкой тенденции;

- Подумайте о том, чтобы включить стратегию “стоп-лосс” и контролировать убытки.

Подвести итог

Эта стратегия включает в себя как отслеживание тенденции, так и функции обратной торговли, что можно назвать лучшим в комплексной стратегии. С помощью оптимизации параметров можно ожидать хорошей стабильной прибыли. В то же время необходимо обратить внимание на риск дефицита сигналов и ошибочного суждения. Впоследствии можно оптимизировать с помощью введения модулей определения тенденции и остановки убытков, чтобы повысить эффективность стратегии в реальном бою.

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/06/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Developed by Dr Alexander Elder, the Elder-ray indicator measures buying

// and selling pressure in the market. The Elder-ray is often used as part

// of the Triple Screen trading system but may also be used on its own.

// Dr Elder uses a 13-day exponential moving average (EMA) to indicate the

// market consensus of value. Bull Power measures the ability of buyers to

// drive prices above the consensus of value. Bear Power reflects the ability

// of sellers to drive prices below the average consensus of value.

// Bull Power is calculated by subtracting the 13-day EMA from the day's High.

// Bear power subtracts the 13-day EMA from the day's Low.

// You can use in the xPrice any series: Open, High, Low, Close, HL2, HLC3, OHLC4 and ect...

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

BP(Trigger,Length) =>

pos = 0

DayHigh = 0.0

xPrice = close

xMA = ema(xPrice,Length)

DayHigh := iff(dayofmonth != dayofmonth[1], high, max(high, nz(DayHigh[1])))

nRes = DayHigh - xMA

pos := iff(nRes > Trigger, 1,

iff(nRes < Trigger, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Strategy 123 Reversal & Elder Ray (Bull Power)", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

LengthBP = input(13, minval=1)

Trigger = input(0)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posBP = BP(Trigger,LengthBP)

pos = iff(posReversal123 == 1 and posBP == 1 , 1,

iff(posReversal123 == -1 and posBP == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )