Стратегия поддержки Momentum Breakout Kamala

Обзор

Эта стратегия является стратегией, использующей динамические индикаторы в сочетании с ключевыми точками поддержки. Она сочетает в себе поддержку камары, движущиеся средние и ценовые прорывы для создания торговых сигналов.

Стратегический принцип

Основная логика стратегии заключается в следующем: создание сигнала покупки, когда цена находится вблизи критической поддержки камары и эффективно прорывает ее; создание сигнала продажи, когда цена поднимается до критической поддержки камары.

В частности, стратегия использует поддержку L3 в качестве подтверждающей точки для сигнала покупки. Условия покупки будут задействованы, когда цена будет ниже L3 и ниже средней точки между L3 и L2. Это означает, что цена приближается к ключевой поддержке и ожидает отскока от поддержки.

Стоп-стратегия заключается в установлении динамического стоп-лосса. Когда цена превышает среднюю точку Камальского сопротивления H1 и H2, она вызывает продажу стоп-лосса. Этот динамический стоп-лосс позволяет trailing stop loss в зависимости от величины колебаний рынка.

Анализ преимуществ

Это надежная стратегия, которая сочетает в себе тренд и поддержку.

- Это важное и неоднократно подтверждаемое ценовое положение.

- В сочетании с фильтрами трендов, можно уменьшить нагрузку. Когда EMA имеет много голов, вы делаете больше, а когда EMA пустой, вы делаете пустой.

- Динамическая стоп-стратегия, корректирующая стоп-позиции в зависимости от рыночных колебаний, с большой степенью ошибочности.

Анализ рисков

Однако эта стратегия также несет в себе некоторые риски:

- Ключевые позиции могут быть утрачены при изменении структуры рынка.

- Стоп-стадии слишком радикальны, небольшие стоп-стадии могут быть заблаговременно удалены.

- При этом есть риск потери, поскольку сигнал “покупать” может появиться на вводящем в заблуждение отскоке в процессе падения.

Противодействие заключается в следующем: корректировка параметров камары, чтобы она соответствовала текущим колебаниям рынка; надлежащее ослабление остановки, чтобы предотвратить преждевременные потери; только открытые позиции при снижении тренда, избегайте чрезмерного покрытия.

Направление оптимизации

Эта стратегия может быть оптимизирована в следующих направлениях:

- Добавление дополнительных фильтрующих условий, таких как показатели количественной мощности, показатели гибкости и т. д., чтобы избежать ошибочного направления.

- Оптимизация параметров камары, чтобы поддерживающая устойчивость соответствовала текущему диапазону колебаний.

- Попробуйте различные параметры для подвижной средней и найдите оптимальную комбинацию.

- В зависимости от особенностей разных сортов, степень радикализации торможения может быть скорректирована.

Подвести итог

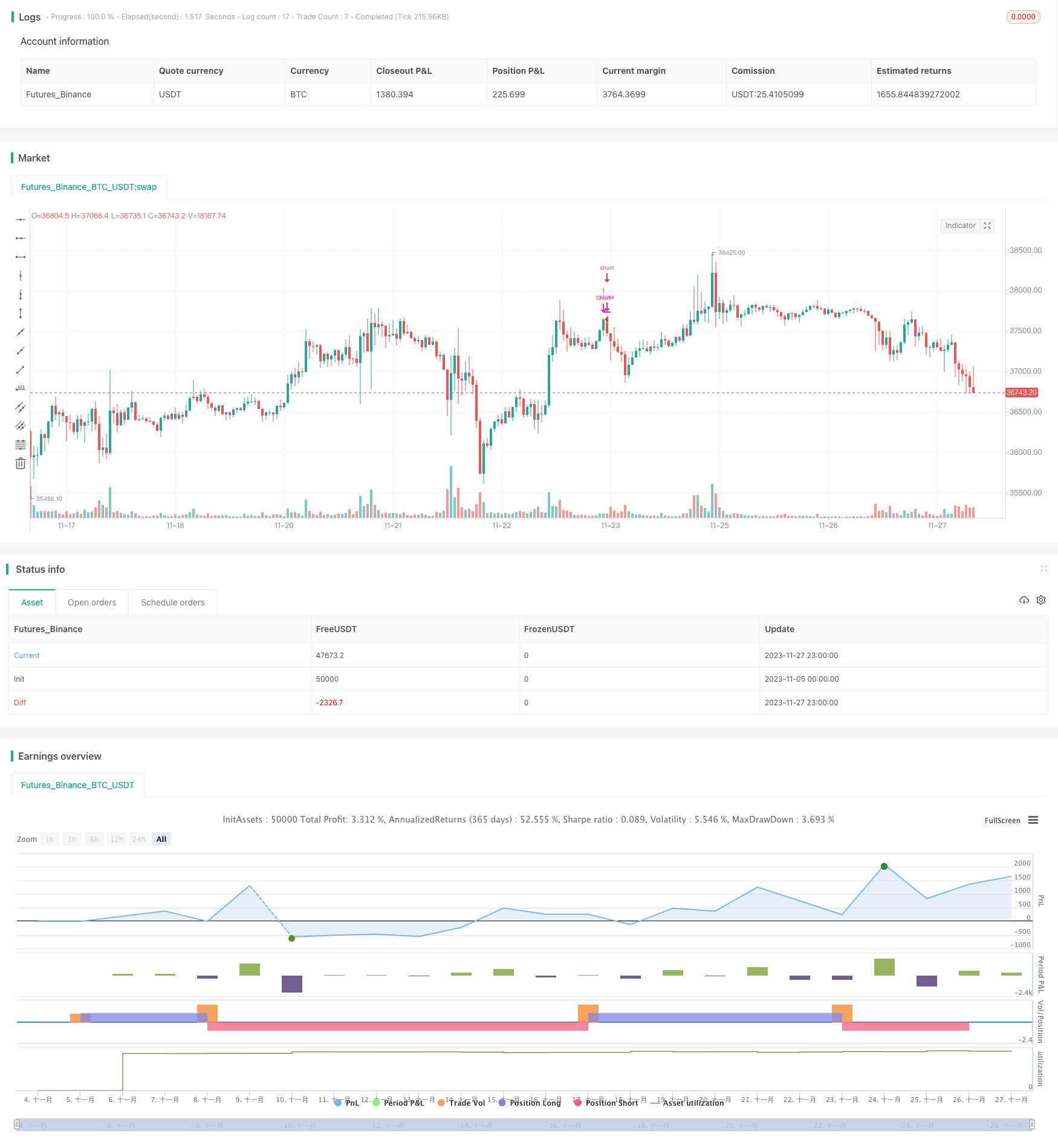

Эта стратегия использует множество измерений, таких как тренд, поддержка и прорыв, для разработки правил входа и остановки, и является более устойчивой стратегией для прорыва. Она сочетает в себе проверку эффекта важных позиций камары и определение тенденции динамического индикатора, чтобы захватить возможности для торговли тенденцией в высоковероятных районах.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyVhaouri", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")

EMA = ema(close,8)

hh ="X"

//Camarilla

pivot = (high + low + close ) / 3.0

range = high - low

h5 = (high/low) * close

h4 = close + (high - low) * 1.1 / 2.0

h3 = close + (high - low) * 1.1 / 4.0

h2 = close + (high - low) * 1.1 / 6.0

h1 = close + (high - low) * 1.1 / 12.0

l1 = close - (high - low) * 1.1 / 12.0

l2 = close - (high - low) * 1.1 / 6.0

l3 = close - (high - low) * 1.1 / 4.0

l4 = close - (high - low) * 1.1 / 2.0

h6 = h5 + 1.168 * (h5 - h4)

l5 = close - (h5 - close)

l6 = close - (h6 - close)

// Daily line breaks

//sopen = request.security(syminfo.tickerid, "D", open [1])

//shigh = request.security(syminfo.tickerid, "D", high [1])

//slow = request.security(syminfo.tickerid, "D", low [1])

//sclose = request.security(syminfo.tickerid, "D", close [1])

//

// Color

//dcolor=sopen != sopen[1] ? na : black

//dcolor1=sopen != sopen[1] ? na : red

//dcolor2=sopen != sopen[1] ? na : green

//Daily Pivots

dtime_pivot = request.security(syminfo.tickerid, 'W', pivot[1])

dtime_h6 = request.security(syminfo.tickerid, 'W', h6[1])

dtime_h5 = request.security(syminfo.tickerid, 'W', h5[1])

dtime_h4 = request.security(syminfo.tickerid, 'W', h4[1])

dtime_h3 = request.security(syminfo.tickerid, 'W', h3[1])

dtime_h2 = request.security(syminfo.tickerid, 'W', h2[1])

dtime_h1 = request.security(syminfo.tickerid, 'W', h1[1])

dtime_l1 = request.security(syminfo.tickerid, 'W', l1[1])

dtime_l2 = request.security(syminfo.tickerid, 'W', l2[1])

dtime_l3 = request.security(syminfo.tickerid, 'W', l3[1])

dtime_l4 = request.security(syminfo.tickerid, 'W', l4[1])

dtime_l5 = request.security(syminfo.tickerid, 'W', l5[1])

dtime_l6 = request.security(syminfo.tickerid, 'W', l6[1])

men = (dtime_l1-dtime_l2)/7

//plot(sd and dtime_l5 ? dtime_l5 : na, title="Daily L5",color=dcolor2, linewidth=2)

//plot(sd and dtime_l6 ? dtime_l6 : na, title="Daily L6",color=dcolor2, linewidth=2)

longCondition = close <=dtime_l3 and close <= (dtime_l3-men)//close >dtime_h4 and open < dtime_h4 and EMA < close

if (longCondition)

strategy.entry("Long12", strategy.long)

strategy.exit ("Exit Long","Longl2")

if (high >= (dtime_h1-men))

strategy.entry("Short", strategy.short)

strategy.exit ("Exit Short","Short")