Стратегия «золотой крест» на развороте импульса и сокращении прорыва по низкой цене

Обзор

Стратегия основана на прорыве в подполье Камарилла, в сочетании с RSI в качестве возможности для низкой поглощения, чтобы сформировать высокую динамику обратного превращения в низкую стратегию поглощения. Когда цена прорывает подполье Камарилла, она создает торговый сигнал, а низкий RSI дополнительно подтверждает возможность поглощения, которая относится к высокой динамике обратной стратегии.

Стратегический принцип

Ключевые сигналы стратегии исходят из точек Камарильи. Точки Камарильи, рассчитанные на основе ценового диапазона вчерашнего дня, делятся на S1 - S5 и R1 - R5. Они создают сигнал покупки, когда цена прорывается вверх от точки S1, и сигнал продажи, когда цена прорывается вниз от точки R1. Кроме того, в сочетании с показателем RSI, чтобы определить, находится ли она в состоянии перепродажи, можно повысить успех входа в рынок.

В частности, стратегия сначала рассчитывает точки поддержки Камарилы на основе вчерашних максимумов, минимумов и цен на закрытие. Затем она определяет, пробилась ли цена на закрытие, чтобы создать торговый сигнал. В то же время она определяет, находится ли индикатор RSI на низком уровне, ниже 30 считается перепродажей.

Например, если вчера цена колебалась в пределах 10-11 и сегодня цена закрытия превысила 11,05 (точка S1), а RSI показывал 20, то это создает сигнал покупки. Если цена закрытия сегодня превышает 10,95 (точка R1), а RSI показывает 20, то это создает сигнал продажи. Таким образом, эта стратегия объединяет преимущества сигналов прорыва и сигналов перепродажи.

Анализ преимуществ

Наибольшее преимущество этой стратегии заключается в том, что она позволяет идентифицировать возможности для преодоления падения и обратного движения. Сама по себе точка поддержки Камарильи позволяет определить важные точки поддержки и сопротивления цены.

Кроме того, опорные точки рассчитываются динамически и своевременно отслеживают изменения цен. В отличие от традиционных технических индикаторов, параметры требуют настройки. Стратегия наследует преимущества анализа опорных точек и более гибкая. Кроме того, шансы на обратный ход более четкие, не часто возникают ложные сигналы.

Анализ рисков

Наибольший риск этой стратегии заключается в том, что цена может быть ложно пробита. Несмотря на то, что RSI подтверждает перепродажу, после прорыва цены может произойти обратный ход. Это может привести к тому, что остановка будет пробита.

Другой риск заключается в том, что RSI может потерпеть неудачу. Даже если произойдет перепад, но RSI не упадет ниже 30. В этом случае не будет сформирован торговый сигнал, и будет пропущена возможность поворота.

Направление оптимизации

Эта стратегия может быть оптимизирована в следующих аспектах:

Параметры оптимизации RSI. Можно тестировать различные линии сверхпродажи, 30 лучше или 20 лучше.

Добавление других показателей к комбинации. Например, показатель KDJ, может дополнительно подтвердить надежность обратного сигнала.

Испытание различных точек Камарильи. Можно использовать только S1 и R1, чтобы уменьшить вероятность ложного прорыва.

Оптимизация стратегии остановки убытков. Можно установить стоп-позиции в соответствии с показателями ATR или отслеживать прорывные опорные точки в качестве стоп-позиций.

Тестирование контрактов различных сортов. Применяется для различных сортов, таких как фондовые индексы, иностранные валюты, товары и т. Д.

Подвести итог

Эта стратегия относится к передовой стратегии прорыва обратного преобразования динамики. С помощью базовой точки камарильи определяется сигнал прорыва, а индикатор RSI определяет состояние перепродажи. Преимущество стратегии заключается в распознавании возможности для обратного преобразования, а наибольший риск - ложное прорыв цены.

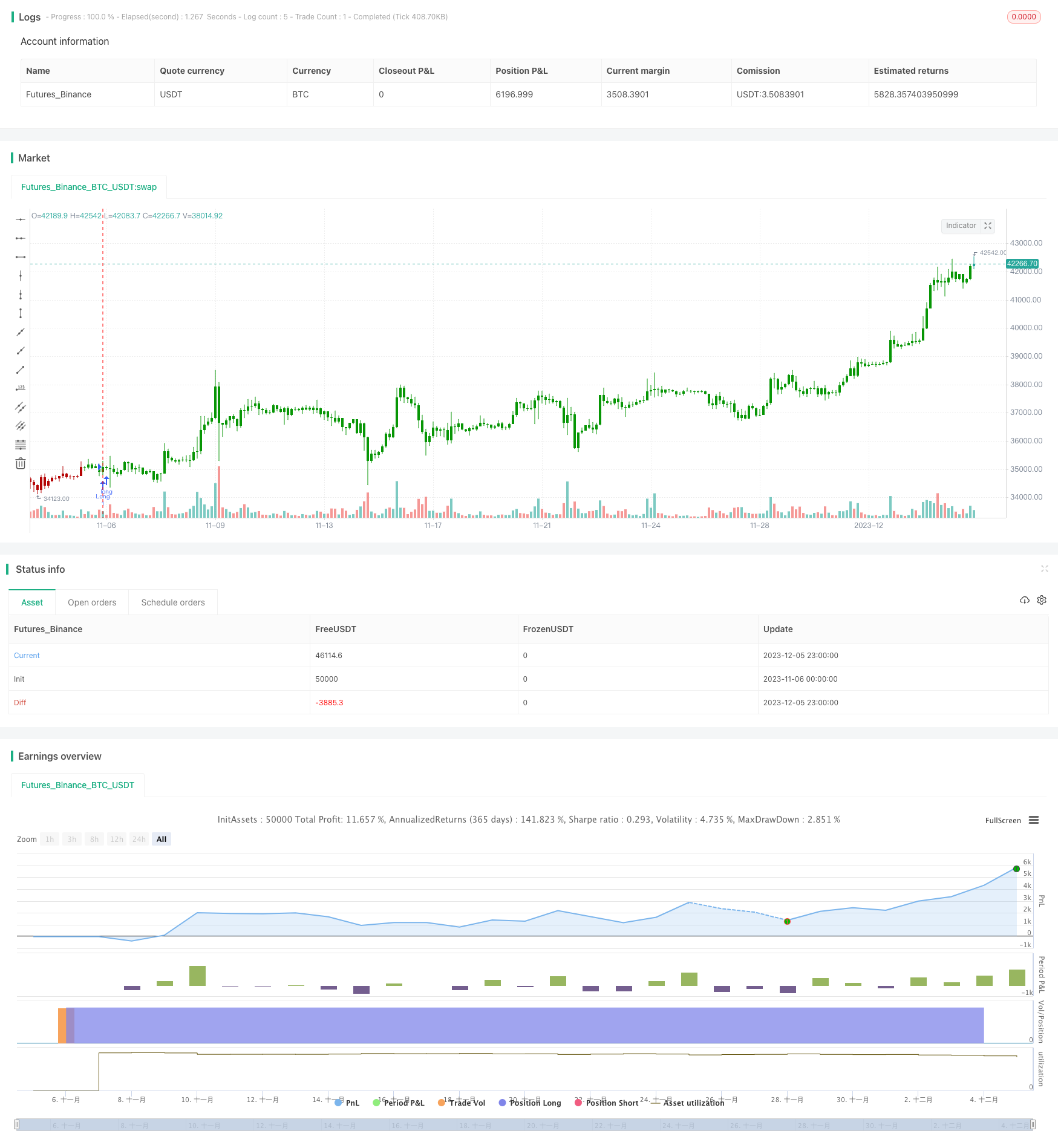

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/05/2020

// Pivot point studies highlight prices considered to be a likely turning point

// when looking at values from a previous period, whether it be daily, weekly,

// quarterly or annual. Each pivot point study has its own characteristics on

// how these points are calculated.

//

// Red color = Sell

// Green color = Buy

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="Camarilla Pivot Points Backtest", shorttitle="CPP", overlay = true)

res = input(title="Resolution", type=input.resolution, defval="D")

SellFrom = input(title="Sell from ", defval="R1", options=["R1", "R2", "R3", "R4", "R5"])

BuyFrom = input(title="Buu from ", defval="S1", options=["S1", "S2", "S3", "S4", "S5"])

reverse = input(false, title="Trade reverse")

xHigh = security(syminfo.tickerid,res, high)

xLow = security(syminfo.tickerid,res, low)

xClose = security(syminfo.tickerid,res, close)

xXLC3 = (xHigh+xLow+xClose) / 3

xRange = xHigh-xLow

S1 = xClose - xRange * (1.1 / 12)

S2 = xClose - xRange * (1.1 / 6)

S3 = xClose - xRange * (1.1 / 4)

S4 = xClose - xRange * (1.1 / 2)

R1 = xClose + xRange * (1.1 / 12)

R2 = xClose + xRange * (1.1 / 6)

R3 = xClose + xRange * (1.1 / 4)

R4 = xClose + xRange * (1.1 / 2)

R5 = (xHigh/xLow) * xClose

S5 = xClose - (R5 - xClose)

pos = 0

S = iff(BuyFrom == "S1", S1,

iff(BuyFrom == "S2", S2,

iff(BuyFrom == "S3", S3,

iff(BuyFrom == "S4", S4,

iff(BuyFrom == "S5", S5, 0)))))

B = iff(SellFrom == "R1", R1,

iff(SellFrom == "R2", R2,

iff(SellFrom == "R3", R3,

iff(SellFrom == "R4", R4,

iff(SellFrom == "R5", R5, 0)))))

pos := iff(close > B, 1,

iff(close < S, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )