Стратегия косвенного индекса силы на основе индикатора RSI и 200-дневного фильтра SMA

Обзор

Эта стратегия основана на сравнительно сильных и слабых индикаторах RSI для определения покупок и продаж, используя 200-дневную простую скользящую среднюю (SMA) в качестве основного фильтра ценового тренда для определения направления тенденции. Используя RSI, вы можете найти лучшие входные и выходные моменты и получить прибыль. По сравнению с использованием RSI, эта стратегия увеличивает оценку тенденции, чтобы более точно понять движение рынка, преследовать падение в бычьем рынке и противопоставлять его в медвежьем рынке, чтобы получить более высокую стратегическую прибыль.

Стратегический принцип

Стратегия состоит из двух частей: индикатора RSI и фильтра 200-дневного SMA.

Основная часть RSI определяет, входит ли цена в зону перекупа или перепродажи.

RSI = 100 - 100 / (1 + средний рост RSI в день роста / средний спад RSI в день падения)

Согласно экспериментальным параметрам, когда RSI < 30 - это перепродажа, а> 70 - это перекуп.

200-дневный SMA фильтр главным образом определяет направление тенденции в крупных биржах. Когда цена выше 200-дневного SMA, это бычий рынок, в противном случае - медвежий рынок.

В результате этого, стратегия имеет следующую логику входа и выхода:

Большое вхождение: RSI < 45 и цена закрытия > 200-дневная SMA

Большое количество выступлений: RSI > 75 и конечная цена > 200-дневная SMA

Вход на пустой рынок: RSI > 65 и конечная цена < 200-дневная SMA

Пустой старт: RSI < 25 и конечная цена < 200-дневная SMA

Таким образом, можно использовать RSI, чтобы найти лучшие входные и выходные точки в больших тенденциях, чтобы получить более высокую стратегическую прибыль.

Анализ преимуществ стратегии

Наибольшее преимущество стратегии заключается в использовании RSI и 200-дневного фильтра SMA, что делает стратегию более стабильной и точной:

- 200-дневный SMA эффективно судит о тенденциях на рынке ценных бумаг, избегая ошибочного суждения об одном RSI

- Индекс RSI помогает найти лучшие точки входа и выхода в большом рынке

- Простые действия и легкая реализация стратегии

Кроме того, стратегия имеет следующие преимущества:

- Для различных видов, включая индексы акций, цифровые валюты и драгоценные металлы

- Высокая эффективность использования средств

- Осторожность при включении стоп-лосса и эффективное управление единичными потерями

Анализ стратегических рисков

Однако эта стратегия также несет в себе некоторые риски:

- В случае внезапной корректировки на фондовом рынке может произойти значительный убыток.

- RSI и 200-дневный SMA отстают

- Частые транзакции с высокими затратами

Для борьбы с этими рисками можно принять следующие меры:

- Применение адекватных мер по управлению позициями для предотвращения непредвиденных событий

- Оптимизация параметров RSI и SMA для снижения вероятности отставания

- Соответствующая корректировка частоты транзакций, снижение стоимости транзакций

Направление оптимизации стратегии

Эта стратегия может быть оптимизирована в следующих аспектах:

- Динамическая корректировка параметров RSI с выбором подходящих параметров в зависимости от степени волатильности рынка

- Проверьте, могут ли другие показатели, такие как EMA, быть более эффективными

- Добавление автоматического механизма остановки убытков

- Добавление модуля управления позициями, динамическое изменение позиций в зависимости от размера капитала

- Оптимизация логики входа и выхода из игры, может ли тест принести лучшую прибыль

Подвести итог

Эта стратегия работает хорошо, имеет преимущества точности суждения, простоты работы и широкого спектра применения. После добавления управления остановками и позициями, следует осторожно работать в реальном времени. Впоследствии можно улучшить стратегию с точки зрения оптимизации параметров, оптимизации остановки и управления позициями, чтобы улучшить эффективность стратегии.

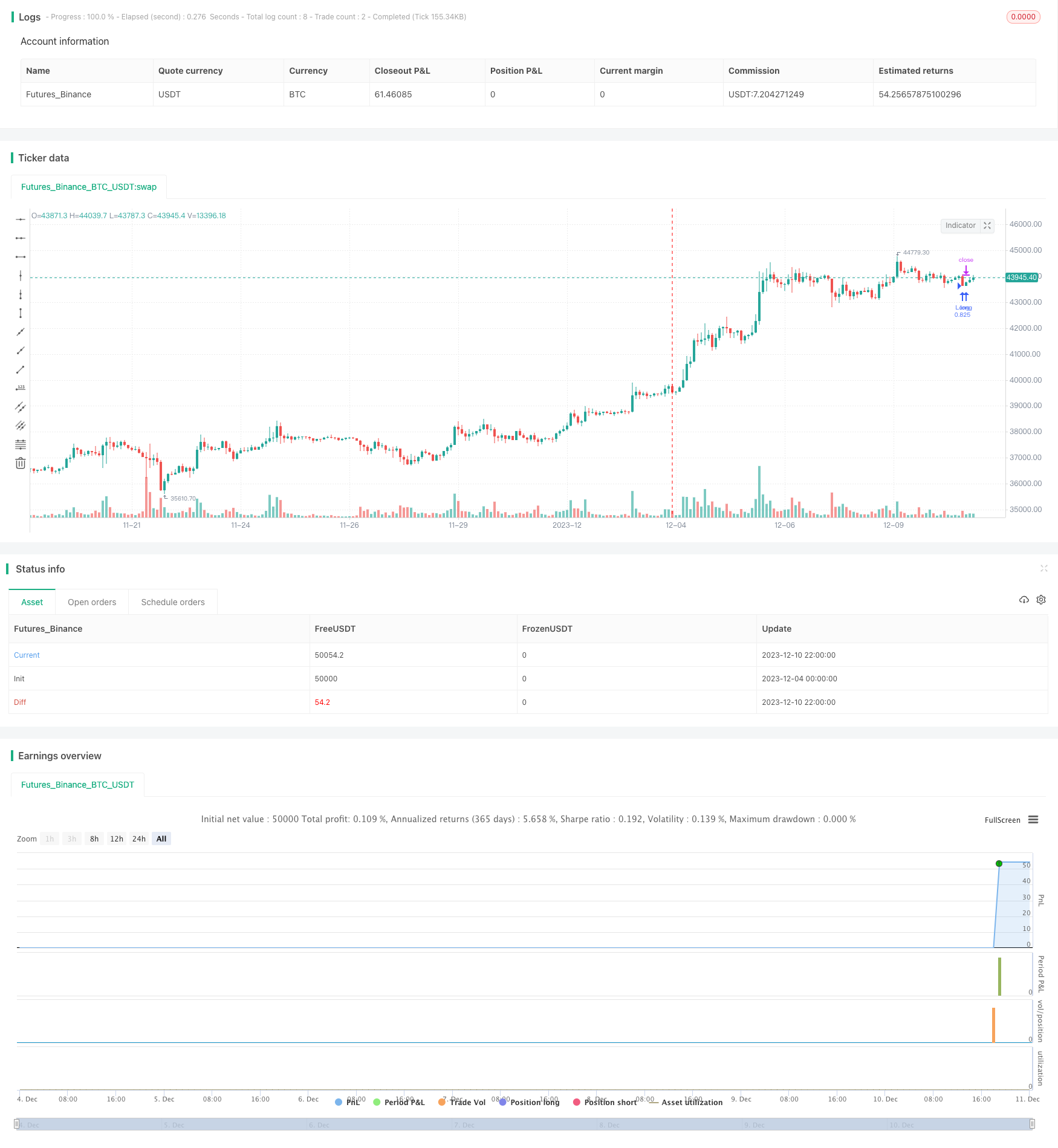

/*backtest

start: 2023-12-04 00:00:00

end: 2023-12-11 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © LuxAlgo

//@version=5

strategy('Relative Strength Index Extremes with 200-Day Moving Average Filte', overlay=true, pyramiding=1, initial_capital=10000, default_qty_type=strategy.cash, default_qty_value=36000, calc_on_order_fills=false, slippage=0, commission_type=strategy.commission.percent, commission_value=0.01)

// Rsi

rsi_lenght = input.int(14, title='RSI lenght', minval=0)

rsi_up = ta.rma(math.max(ta.change(close), 0), rsi_lenght)

rsi_down = ta.rma(-math.min(ta.change(close), 0), rsi_lenght)

rsi_value = rsi_down == 0 ? 100 : rsi_up == 0 ? 0 : 100 - 100 / (1 + rsi_up / rsi_down)

//Sma

Length1 = input.int(200, title=' SMA Lenght', minval=1)

SMA1 = ta.sma(close, Length1)

//Strategy Logic

Long = rsi_value < 45 and close > SMA1

Long_exit = rsi_value > 75 and close > SMA1

Short = rsi_value > 65 and close < SMA1

Short_exit = rsi_value < 25 and close < SMA1

if Long

strategy.entry('Long', strategy.long)

if Short

strategy.entry('Short', strategy.short)

strategy.close_all(Long_exit or Short_exit)

pera(pcnt) =>

strategy.position_size != 0 ? math.round(pcnt / 100 * strategy.position_avg_price / syminfo.mintick) : float(na)

stoploss = input.float(title=' stop loss', defval=5, minval=0.5)

los = pera(stoploss)

strategy.exit('SL', loss=los)

//by wielkieef