Стратегия длинных и коротких позиций на основе индикаторов SMA и PSAR

Обзор

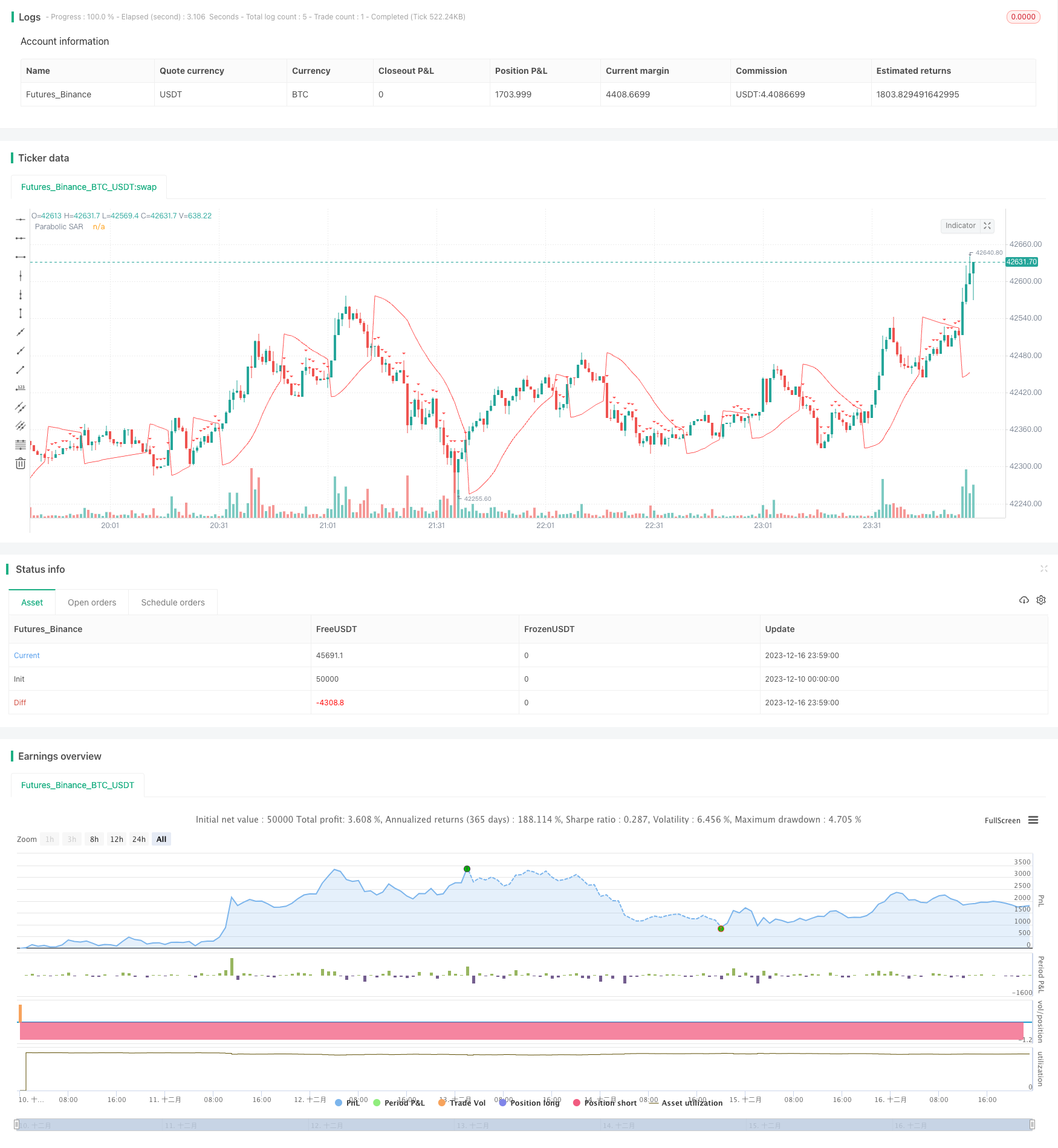

Эта стратегия, называемая SMA и PSAR, объединяет в себе преимущества простых движущихся средних (SMA) и парализованных линий (PSAR) для определения направления рыночной тенденции и подачи торгового сигнала. Когда SMA показывает повышающуюся тенденцию, а PSAR находится ниже цены, считается моментом покупки; когда SMA показывает понижающуюся тенденцию, а PSAR выше цены, считается сигналом продажи.

Стратегический принцип

Эта стратегия использует 100 циклов SMA для определения общего направления тренда. Когда цена на закрытие повышается и пробивает SMA 100, она определяется как тенденция к росту; когда цена на закрытие падает и пробивает SMA 100, она определяется как тенденция к снижению.

В то же время, расчет показателя PSAR определяет детали входа на рынок. Начальная величина PSAR устанавливается на 0.02, нарастающая величина - на 0.01, максимальная величина - на 0.2. При восходящем тренде, если PSAR находится ниже цены закрытия, создается сигнал покупки; а если в нисходящем тренде PSAR выше цены закрытия, создается сигнал продажи.

В совокупности, при определении как повышающего тренда, если PSAR ниже ценой закрытия, то создается сигнал купить; а при определении как понижающего тренда, если PSAR выше ценой закрытия, то создается сигнал продать.

Для уменьшения риска в торговле, в стратегии также установлены временные выходы, когда торговля заканчивается через 5 минут.

Анализ преимуществ

Эта стратегия в сочетании с SMA и PSAR позволяет эффективно использовать преимущества обоих показателей для определения тенденций и времени выхода на рынок, что повышает точность принятия решений. SMA может использоваться для определения больших тенденций, а PSAR более чувствителен к деталям и пунктам выхода на рынок, что в сочетании может сделать стратегию более совершенной.

Кроме того, настройка на время выхода помогает контролировать риски по отдельным сделкам и избегать чрезмерных потерь. В целом, эта стратегия стабильна и надежна и подходит для большинства рыночных условий.

Анализ рисков

Показатели SMA и PSAR могут давать ошибочные сигналы, что приводит к ненужным торговым потерям.

Время выхода настраивается на короткое время, что не всегда позволяет полностью отразить тенденцию.

Параметры (например, цикл SMA, параметры PSAR и т. д.) могут быть не адаптированы для некоторых конкретных сортов и нуждаются в оптимизации.

Риск соответствия данных обратной связи. Рыночная обстановка в реальном мире может измениться, и стратегия может работать не так хорошо, как обратная связь.

Направление оптимизации

Тестируйте различные параметры цикла SMA, чтобы найти наиболее подходящие значения для конкретного сорта.

Тестирование оптимизирует параметры PSAR, чтобы более точно определить точку входа на рынок.

Параметры продления времени exit, при условии достаточной доходности, соответствующее продление времени удержания позиции.

Добавление стратегии “стоп-лосс”, чтобы лучше контролировать максимальные потери в одной сделке.

Подвести итог

Эта стратегия использует такие показатели, как SMA и PSAR, чтобы оценить рыночные тенденции и время выхода на рынок, стабильность и надежность, подходит для большинства рыночных условий. При этом установка времени выхода помогает контролировать риск. Эта стратегия может быть усовершенствована путем оптимизации параметров, стратегии остановки убытков и т. Д., Чтобы получить лучшую эффективность на рынке.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="SMA and Parabolic SAR Strategy with Time-Based Exit", shorttitle="SMA+PSAR", overlay=true)

// Define the parameters for the Parabolic SAR

psarStart = 0.02

psarIncrement = 0.01

psarMax = 0.2

// Calculate the 100-period SMA

sma100 = sma(close, 1000)

// Calculate the Parabolic SAR

sar = sar(psarStart, psarIncrement, psarMax)

// Determine the trend direction

isUpTrend = close < sma100

// Buy condition: Up trend and SAR below price

buyCondition = isUpTrend and sar < close

// Sell condition: Down trend and SAR above price

sellCondition = not isUpTrend and sar > close

// Plot the SMA and Parabolic SAR

plot(sma100, color=color.blue, title="100-period SMA")

plot(sar, color=color.red, title="Parabolic SAR")

// Plot buy and sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// Strategy entry

strategy.entry("Buy", strategy.long, when = buyCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Buy", from_entry = "Buy", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))

strategy.entry("Sell", strategy.short, when = sellCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Sell", from_entry = "Sell", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))