Ichimoku Cloud Chart Количественная торговая стратегия

Обзор

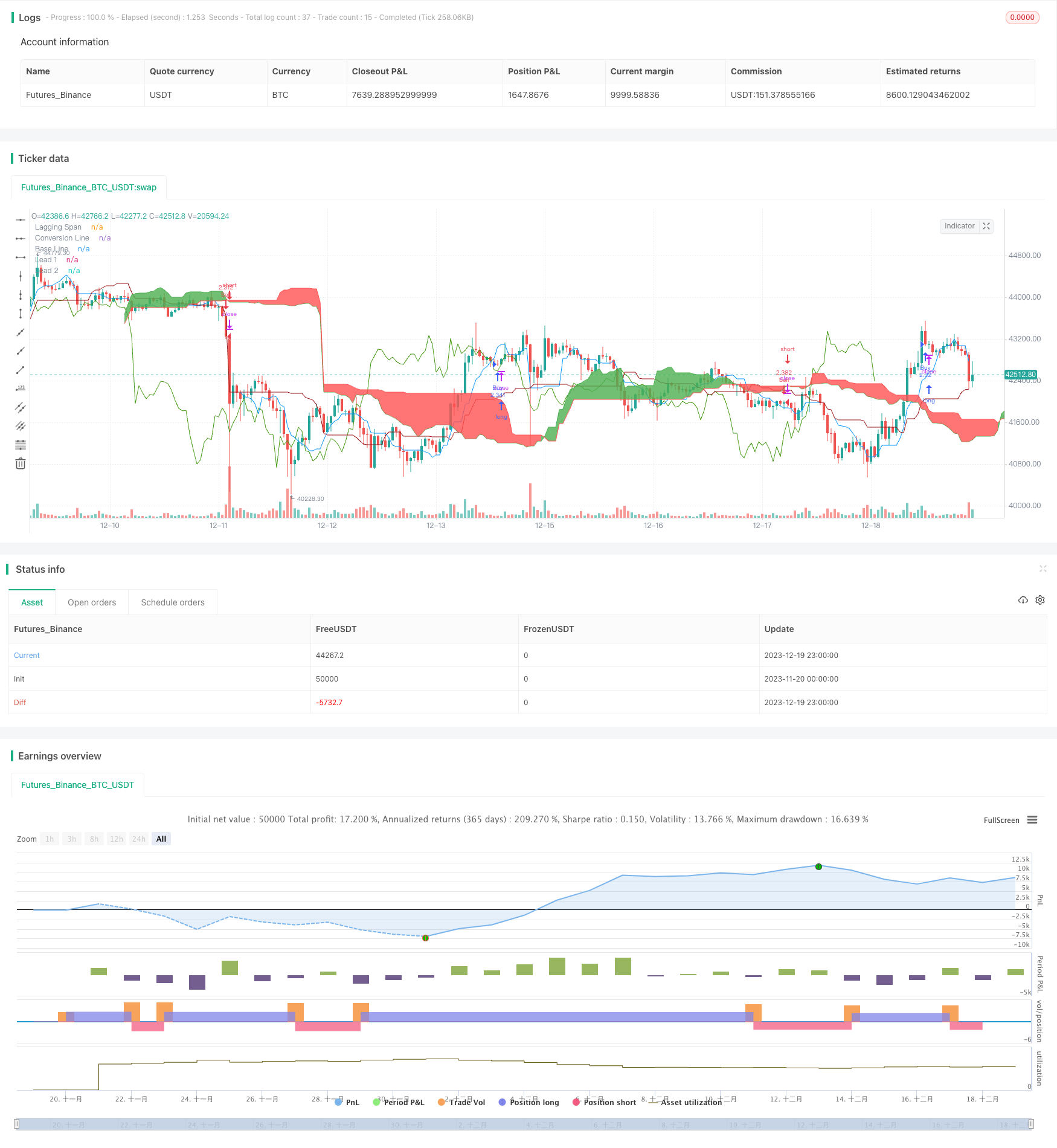

Эта стратегия основана на известном трендовом индикаторе в техническом анализе рынка - графике Ичимоку, использующем перекрестную связь между конверсионной линией, базовой линией и графиком Ичимоку для определения тенденций рынка и количественной торговли. Эта стратегия подходит для трейдеров, которые следят за среднесрочными тенденциями рынка.

Стратегический принцип

Основными показателями стратегии являются три линии в облачной карте Ичимоку: линия конверсии, линия базиса и облачная карта. Линия конверсии представляет собой недавнее движение цены, линия базиса представляет собой среднесрочную ценовую тенденцию, а облачная карта визуально отражает среднесрочные и долгосрочные зоны поддержки и сопротивления.

В частности, логика стратегии основана на следующих правилах:

Когда на эталонной линии показывают туманную карту, среднесрочная тенденция становится более высокой, и мы делаем больше.

Когда вы пересекаете карту на линии, это означает, что краткосрочные цены начали подниматься и делать больше.

Когда базальная линия проходит под облачным графиком, среднесрочная тенденция переходит в сторону понижения, и начинается дисконт.

Когда конверсия проходит вниз по диаграмме облаков, это означает, что цены в краткосрочной перспективе начинают снижаться, делая пустоту.

Кроме того, для фильтрации ложных сигналов, стратегия также включает в себя пересечение между ценой и диаграммой облаков в качестве вспомогательного условия. Настоящий торговый сигнал будет генерироваться только тогда, когда переходная линия или эталонная линия пересекает диаграмму облаков, а цена одновременно пересекает диаграмму облаков.

Анализ преимуществ

По сравнению с использованием таких показателей, как движущиеся средние, наибольшим преимуществом этой стратегии является то, что она объединяет данные за несколько временных периодов одновременно, чтобы определить изменения в структуре рынка. Конверсионная линия отражает краткосрочную ситуацию, эталонная линия отражает среднесрочную тенденцию, а облачный график отражает долгосрочную поддержку.

Анализ рисков

Наибольший риск этой стратегии заключается в том, что сам график Ичимоку чувствителен к параметрам. Если параметры установлены неправильно, это может привести к ошибочным сигналам. Кроме того, в условиях шока график часто сглаживается, что приводит к появлению большого количества неопределенных сигналов.

Для снижения риска мы можем изменить комбинацию параметров, установить стратегию остановки и убытков, или даже рассмотреть возможность использования карты Ичимоку в сочетании с другими показателями.

Направление оптимизации

Эта стратегия может быть оптимизирована в следующих аспектах:

Оптимизируйте комбинации параметров. Вы можете попробовать параметры с различными длинами циклов, чтобы найти комбинацию, которая наиболее соответствует целевым видам торгов.

Добавление фильтрующих условий. Могут быть добавлены другие показатели, чтобы обеспечить более надежный выбор тренда. Например, добавление количественных показателей, чтобы обеспечить открытие ордера при увеличении количественных возможностей.

Добавление механизма стоп-убытков. Trailing stop или время стоп-убытков может дополнительно контролировать одиночные потери.

Стратегия в сочетании с волной. На основе средне-длиннолинейных тенденций, выявление более коротких циклов обратного хода в качестве входного времени.

Подвести итог

Ichimoku Cloud Chart Quantitative Strategy использует в качестве торгового сигнала среднесрочную и долгосрочную тенденции, определяемую с помощью перекрестного определения базовых линий, конверсионных линий и облачных графиков. В сравнении с одним показателем, он анализирует данные за несколько периодов времени, что позволяет более надежно оценивать структурные изменения. Вместе с тем, встроенный механизм колебаний также избегает погони за рыночным шумом.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

conversionPeriods = input(9, minval=1, title="Conversion Line Periods"),

basePeriods = input(26, minval=1, title="Base Line Periods")

laggingSpan2Periods = input(52, minval=1, title="Lagging Span 2 Periods"),

displacement = input(26, minval=1, title="Displacement")

donchian(len) => avg(lowest(len), highest(len))

conversionLine = donchian(conversionPeriods)

baseLine = donchian(basePeriods)

leadLine1 = avg(conversionLine, baseLine)

leadLine2 = donchian(laggingSpan2Periods)

plot(conversionLine, color=#0496ff, title="Conversion Line")

plot(baseLine, color=#991515, title="Base Line")

plot(close, offset = -displacement, color=#459915, title="Lagging Span")

p1 = plot(leadLine1, offset = displacement, color=green,

title="Lead 1")

p2 = plot(leadLine2, offset = displacement, color=red,

title="Lead 2")

fill(p1, p2, color = leadLine1 > leadLine2 ? green : red)

maxlead = max(leadLine1, leadLine2)

minlead = min(leadLine1, leadLine2)

//rules

A = baseLine> maxlead[displacement]

B = crossover(baseLine, maxlead[displacement])

C = baseLine< minlead[displacement]

D = crossunder(baseLine, minlead[displacement])

E = conversionLine> maxlead[displacement]

F = crossover(conversionLine, maxlead[displacement])

G = conversionLine< minlead[displacement]

H = crossunder(conversionLine, minlead[displacement])

I = close> maxlead[2*displacement]

J = crossover(close, maxlead[2*displacement])

K = close<minlead[2*displacement]

L = crossunder(close, minlead[2*displacement])

//strategies

if A

if E

strategy.entry("Buy", strategy.long, when= J)

if A

if I

strategy.entry("Buy", strategy.long, when= F)

if E

if I

strategy.entry("Buy", strategy.long, when= B)

if C

if G

strategy.entry("Sell", strategy.short, when=L)

if C

if K

strategy.entry("Sell", strategy.short, when=H)

if G

if K

strategy.entry("Sell", strategy.short, when=D)

//EOS