Стратегия разворота вниз «три внутри»

Обзор

Стратегия “три вниз-вверх” - это стратегия технического анализа, используемая для выявления сигналов об обратном движении цен на акции. Она состоит из трех K-линий: сначала - солнечная линия, содержащая более длинную верхнюю линию, затем - лунная линия, полностью содержащая предыдущую K-линию, и, наконец, K-линия, открывающая рыночную цену ниже, чем закрывающая рыночная цена предыдущей K-линии. Это указывает на то, что цена испытывает сильное пассивное давление на этот уровень после переживания подъема, что указывает на возможный обратный путь вниз.

Стратегический принцип

Внутренние и нижние правила оценки стратегии обратного отсчета следующие:

- K-линия: более длинная линия пояса, где разница между максимальной ценой и ценой открытия является относительно большой

- K-линия 2: полностью содержит минус предыдущей K-линии, минимальная цена которой должна быть ниже минимальной цены предыдущей солнечной линии

- K-линия 3: цена открытия ниже цены закрытия K-линии 2, а цена закрытия также ниже минимальной цены K-линии 2

При выполнении трех вышеперечисленных условий, указывается, что цена столкнулась с сильным давлением на продажу в процессе роста, и может произойти обратный поворот вниз. В этом случае стратегия будет открывать множественные позиции при открытии K-линии 3 и устанавливать стоп-пост и стоп-пост. Конкретная логика открытия позиции, стоп-поста и стоп-поста следующая:

Логика открытия позиции: Когда три K-линии удовлетворяют вышеуказанным правилам суждения, открывается многоопись на третьей K-линии ((K-линия 3)

Логика остановки: Если цены на позиции упали до уровня стоп-лосса, сбросьте один стоп-лосс.

Логика остановки: Когда цена на холдинг повышается до максимума, он устраняет лишние остановки

Анализ преимуществ

Основными преимуществами стратегии “внутреннего переворота” являются:

Торговые сигналы четкие и легко распознаваемые.

Высокий уровень успешности. Такие ценовые формы часто предвещают сдвиг настроения рынка и основного направления, и высокий уровень успешности открытия позиций.

Контролируемый риск. Существует четкая логика стоп-лосса, позволяющая ограничить одиночные потери в пределах определенного диапазона и избежать взрыва позиции.

Высокая адаптивность. Подходит для большинства разновидностей и временных периодов, особенно для коротких и средних операций.

Анализ рисков

Также существуют определенные риски, связанные с тремя типами стратегий:

Возможны остановки. Также существует вероятность того, что обратный сигнал будет недействителен, что вызовет остановку.

Риск длительности. Если обратный процесс будет длиться слишком долго, то возникнут дополнительные финансовые затраты.

Параметры, устанавливающие риск. Настройки стоп-поста и стоп-поста могут повлиять на реальные убытки и прибыль, поэтому их следует тщательно оценивать.

Частые обмены рискуют. Частые обмены также увеличивают стоимость сделки и психологическое давление.

Направление оптимизации

Стратегия “Внутри-вниз” может быть оптимизирована в следующих аспектах:

В сочетании с показателями объемов сделок. Увеличение объемов сделок, правила суждения, чтобы избежать ложных сигналов.

Настройка параметров. Оценка оптимальных параметров похудения и остановки при различных сортах и периодах.

Добавление условий фильтрации. В сочетании с другими показателями, чтобы избежать недействительных сделок во время ликвидации.

Оптимизируйте время открытия позиции. Оценить движение цены после открытия третьей K-линии, чтобы найти лучшую точку входа.

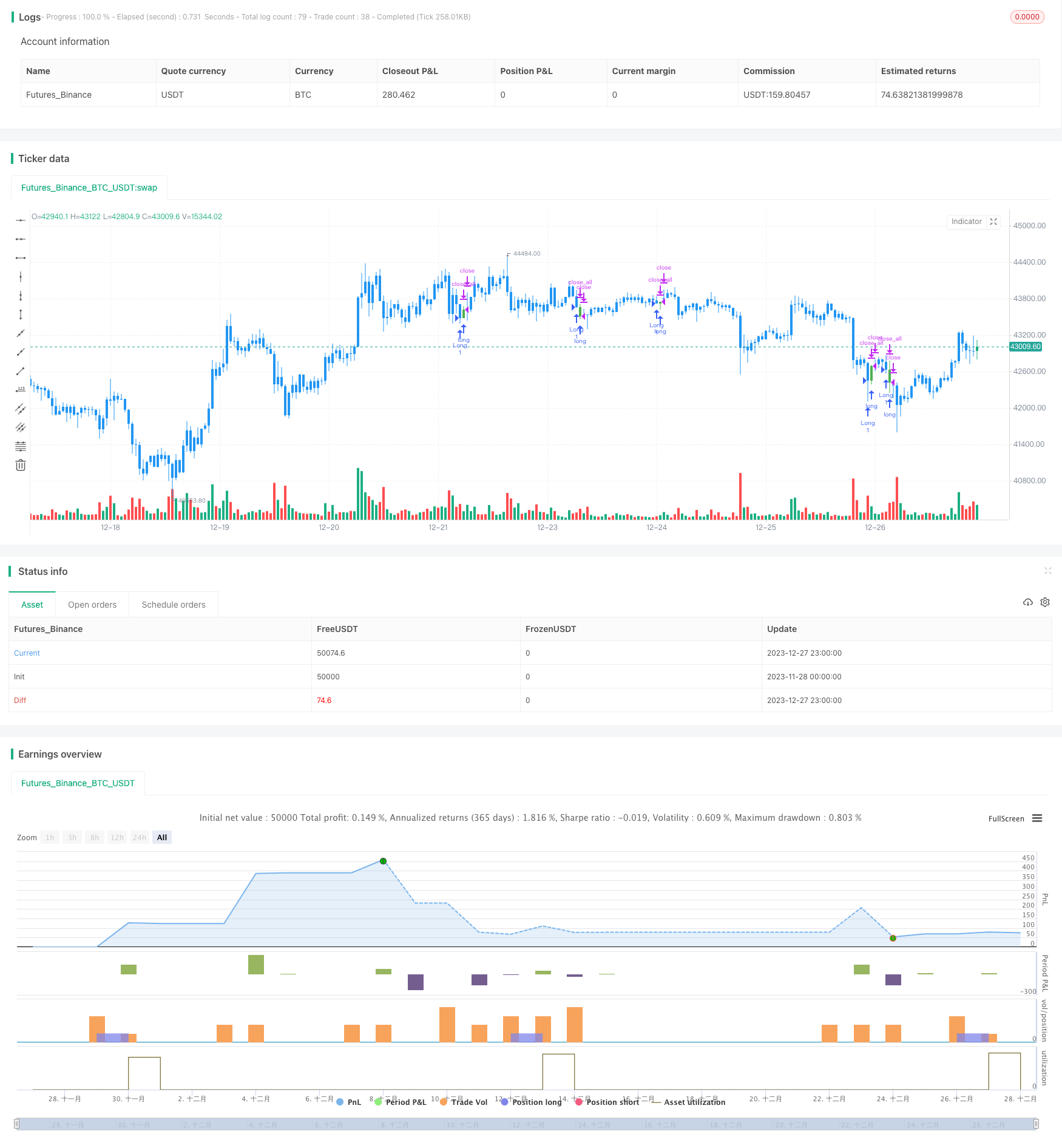

Подвести итог

Внутренний и нижний обратный стратегию путем идентификации цены в восхождении встретить продажи давления, возможно, обратный K-линии формы, на ранних этапах обратного открыть позиции, чтобы поймать обратный курс на акции. Это риск-контролируемый, простой практический технический анализ стратегии, можно сказать, количественный торговли, один из переплетного меню ячейки. Он имеет преимущества в выявлении высоких сигналов, четкость правил эффективной торговли, а также необходимо обратить внимание на возможные стоп-убытки и риски держать позиции, на практике необходимо оценивать и оптимизировать параметры стратегии, чтобы получить лучшую стратегию.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/02/2019

// This is a three candlestick bearish reversal pattern consisting of a bearish

// harami pattern formed by the first 2 candlesticks then followed by down

// candlestick with a lower close than the prior candlestick.

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title = "Three Inside Down Backtest", overlay = true)

input_takeprofit = input(40, title="Take Profit pip", step=0.01)

input_stoploss = input(20, title="Stop Loss pip", step=0.01)

barcolor(close[2] > open[2] ? open[1] > close[1] ? open[1] <= close[2] ? open[2] <= close[1] ? open[1] - close[1]< close[2] - open[2] ? close < open ? close < close[1] ? open < open[1] ? close < open[2] ? yellow :na :na : na : na : na:na : na : na : na)

posprice = 0.0

pos = 0.0

barcolor(nz(pos[1], 0) == -1 ? red: nz(pos[1], 0) == 1 ? green : blue )

posprice := close[2] > open[2] ? open[1] > close[1] ? open[1] <= close[2] ? open[2] <= close[1] ? open[1] - close[1]< close[2] - open[2] ? close < open ? close < close[1] ? open < open[1] ? close < open[2] ? close :nz(posprice[1], 0) :nz(posprice[1], 0) : nz(posprice[1], 0) : nz(posprice[1], 0) :nz(posprice[1], 0):nz(posprice[1], 0):nz(posprice[1], 0):nz(posprice[1], 0):nz(posprice[1], 0)

pos := iff(posprice > 0, 1, 0)

if (pos == 0)

strategy.close_all()

if (pos == 1)

strategy.entry("Long", strategy.long)

posprice := iff(high >= posprice + input_takeprofit and posprice > 0, 0 , nz(posprice, 0))

posprice := iff(low <= posprice - input_stoploss and posprice > 0, 0 , nz(posprice, 0))