Стратегия торговли BankNifty Super Trend

Обзор

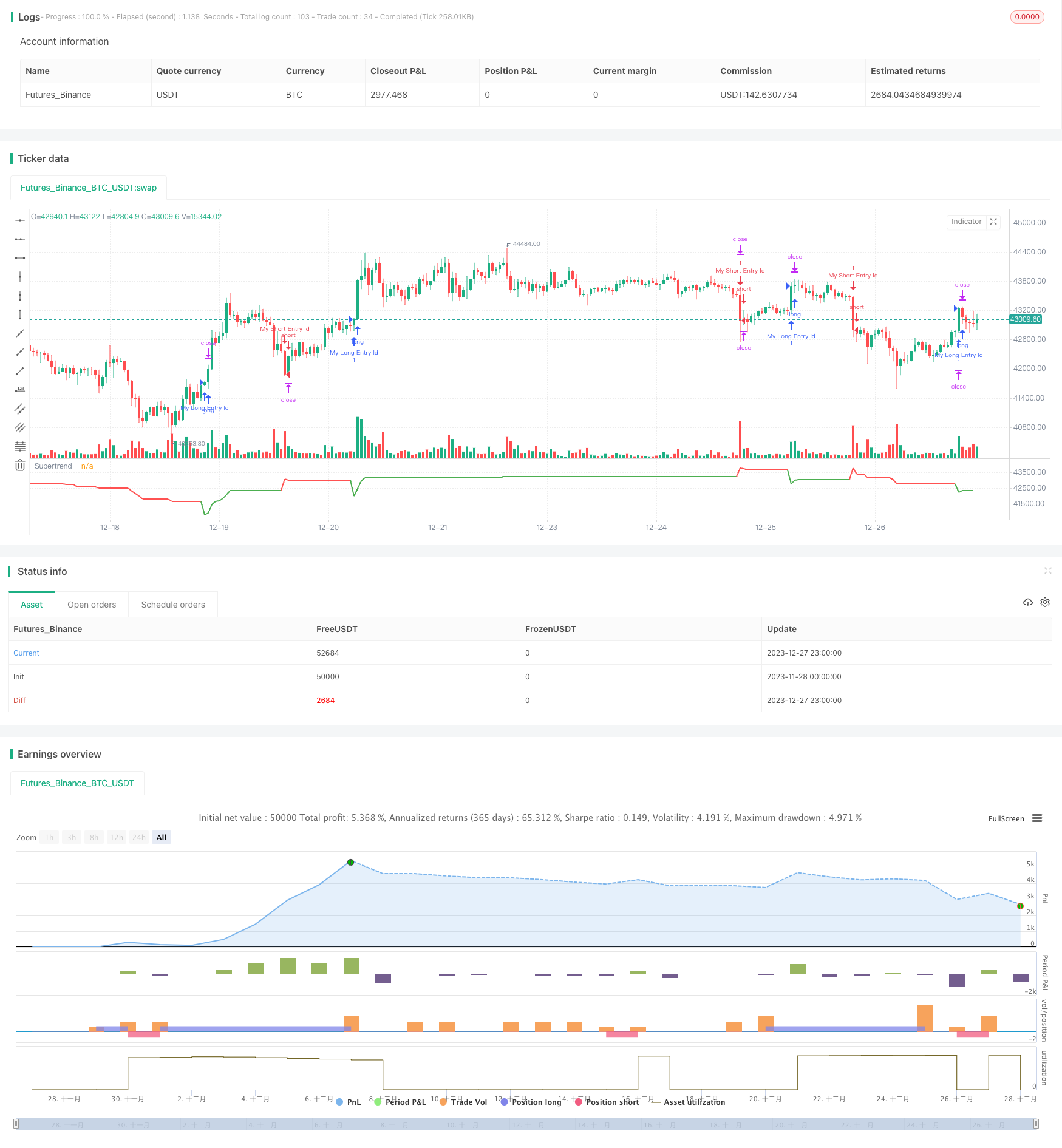

Это стратегия торговли сверхтенденционными индикаторами, основанная на 5-минутной K-линии BankNifty. Стратегия основное использование сверхтенденционных индикаторов для идентификации тенденций, торговли в сочетании с торговыми периодами и правилами управления рисками.

Стратегический принцип

Сначала стратегия определяет входные переменные, такие как время торговли и диапазон дат. Время торговли устанавливается на время торговли в Индии, с 9:15 до 3:10 утра.

Затем рассчитывается индикатор супертенденции и его направление.

В начале каждой торговой сессии стратегия состоит в том, чтобы ждать, пока не сформируются 3 K-линии, прежде чем рассматривать вход. Это делается для фильтрации ложных прорывов.

Многоголовый сигнал - это когда направление индикатора супертенденции изменяется снизу вверх; пустой сигнал - это когда направление индикатора супертенденции изменяется снизу вверх.

После входа в игру можно установить стоп-потерю, фиксированный стоп-пункт и стоп-процент отслеживания могут быть скорректированы с помощью ввода переменных.

По окончании торгового периода стратегия ликвидирует все не ликвидированные позиции.

Стратегические преимущества

Это простая торговая стратегия, которая использует индикаторы для определения тенденций. Она имеет следующие преимущества:

- Используйте индикатор супертенденции для определения направления тенденции, чтобы эффективно идентифицировать тенденции.

- Вместе с торговыми часами можно избежать открытия и закрытия рынка в самые бурные периоды.

- Настройка для отслеживания стоп-лосса, чтобы блокировать прибыль

- Большое количество параметров, которые можно свободно регулировать с помощью входных переменных, высокая адаптивность

Стратегический риск

Однако эта стратегия также несет в себе некоторые риски:

- Индекс супертенденции отстает, может пропустить лучший момент для входа в игру

- Однозначные суждения могут быть подвержены влиянию ложных прорывов, и шансы на победу могут быть невысокими.

- Не принимая во внимание тенденции на рынке, может возникнуть отклонение от рынка

- Неправильно установленное число стоп-пойнтов может привести к убыткам, превышающим ожидания

Эти риски можно уменьшить, оптимизировав параметры индикатора супертенденции или добавив другие показатели.

Направление оптимизации стратегии

Эта стратегия также может быть оптимизирована в следующих аспектах:

- Добавление других показателей для формирования портфельной торговой стратегии может повысить стабильность стратегии

- Добавление суждений о движении больших рынков, чтобы избежать отклонения от больших рынков

- Оптимизация параметров индикатора супертенденции, чтобы найти наиболее подходящие длины и факторы

- Например, постепенное изменение стоп-пойнтов в зависимости от тенденции

- Тестирование различных торговых сортов, чтобы найти наиболее подходящие для стратегии

Подвести итог

Эта стратегия является стратегией торговли сверхтрендовыми показателями, основанной на 5-минутной линии BankNifty. Она использует сверхтрендовые показатели для определения направления тенденции, в сочетании с торговыми периодами и правилами управления рисками для торговли.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BankNifty 5min Supertrend Based Strategy, 09:15 Entry with Date Range and Risk Management")

// Session and date range input variables

session = input("0915-1510", "Session", group="Indian Session Time")

start_date = input(title="Start Date", defval=timestamp("01 Jan 2022 00:00:00"), group="Backtest Specific Range")

end_date = input(title="End Date", defval=timestamp("01 Dec 2023 23:59:59"))

atrPeriod = input(50, "ATR Length", group="SuperTrend Setting")

factor = input.float(3.0, "Factor", step=0.1)

useDelay = input(true, "Use Delay?", group="Delay at Session Start")

Delay = useDelay ? input(10, title="Delay N numbers of candle", group="Delay at Session Start") : na

useDelay_stopLoss = input(true, "Use Stoploss Points?", group="Risk Management")

stopLoss = useDelay_stopLoss ? input(100, "Stop Loss Points", group="Risk Management"): na

useDelay_stopLossPerc1 = input(true, "Use Stoploss Trail?", group="Risk Management")

stopLossPerc1 =useDelay_stopLossPerc1 ? input.float(0.1, "Stop Loss Trail%", step=0.1,maxval = 1, group="Risk Management"): na

// Check if current time is within the specified session and date range

inSession = true

[supertrend, direction] = ta.supertrend(factor, atrPeriod)

// Wait for 3 candles to form at the start of every session

var candlesFormed = 0

if inSession and not inSession[1]

candlesFormed := 1

else if inSession and candlesFormed > 0

candlesFormed := candlesFormed + 1

else

candlesFormed := 0

//

// Only enter trades if 3 candles have formed at the start of the session

entryce = (ta.change(direction) < 0) or (candlesFormed >= Delay and direction < 0)

exitce = ta.change(direction) > 0

entrype = (ta.change(direction) > 0) or (candlesFormed >= Delay and direction > 0)

exitpe = ta.change(direction) < 0

var entryPrice = 0.0

if entryce and inSession

// Enter long trade

onePercent = strategy.position_avg_price *stopLossPerc1

entryPrice := close

strategy.entry("My Long Entry Id", strategy.long, comment="long" )

// Set stop loss at x% below entry price

strategy.exit("My Long Exit Id", "My Long Entry Id", stop=(entryPrice - stopLoss),trail_points=onePercent )

if entrype and inSession

onePercent1 = strategy.position_avg_price *stopLossPerc1

entryPrice := close

// Enter short trade

strategy.entry("My Short Entry Id", strategy.short, comment="short")

// Set stop loss at x% above entry price

strategy.exit("My Short Exit Id", "My Short Entry Id", stop=(entryPrice + stopLoss),trail_points=onePercent1)

// Close all trades at end of session

if not inSession and strategy.opentrades > 0

strategy.close_all()

// Plot Supertrend with changing colors

plot(supertrend, title="Supertrend", color=direction == 1 ? color.red : color.green, linewidth=2)