Динамическая тенденция прорыва в соответствии со стратегией

Автор:Чао Чжан, Дата: 2023-12-29 17:32:10Тэги:

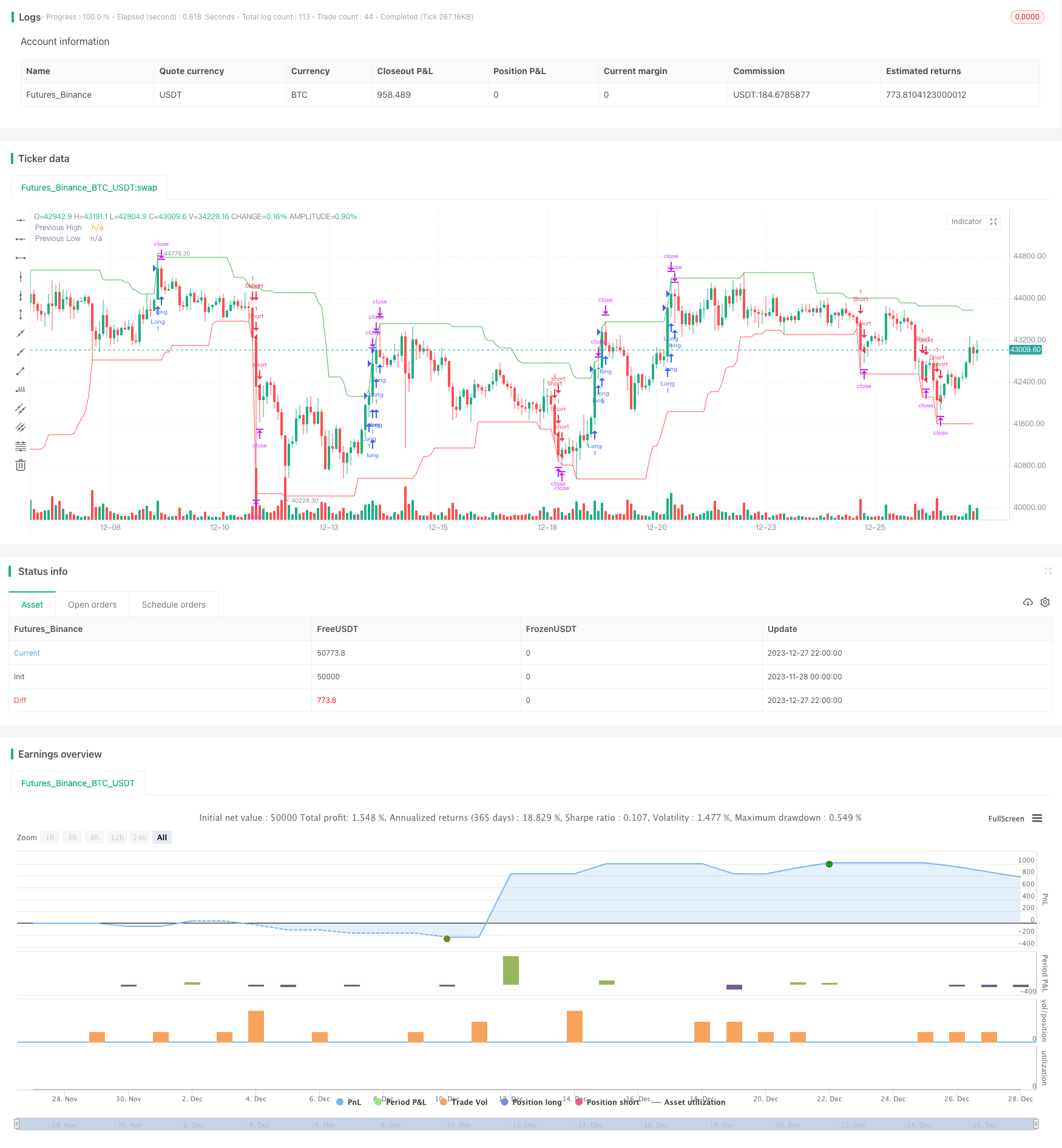

Обзор

Это динамическая тенденция, следующая за стратегией прорыва. Она отслеживает самую высокую и самую низкую цену акций в режиме реального времени. Когда цена проходит через самую высокую цену в последнее время, она будет длинной. Когда цена проходит через самую низкую цену в последнее время, она будет короткой. Между тем, остановка потери и получение прибыли устанавливаются для контроля рисков и обеспечения фиксированного коэффициента вознаграждения за риск.

Логика стратегии

Основная логика этой стратегии состоит в том, чтобы отслеживать и торговать точками прорыва цены трендов. В частности, стратегия рассчитывает самый высокий максимум и самый низкий минимум за последние 20 дней. Когда сегодняшняя цена закрытия проходит через вчерашний максимум, это считается сигналом прорыва тренда вверх и будет длинным. Когда сегодняшняя цена закрытия проходит через вчерашний минимум, это считается сигналом прорыва тренда вниз и будет коротким.

После длинного или короткого хода устанавливаются стоп-лосс в размере 1% и прибыль в размере 2%. Это обеспечивает фиксированное соотношение риска и вознаграждения 2:1 для каждой сделки.

Преимущества

Наибольшее преимущество этой стратегии заключается в быстром выявлении точек перелома ценовых тенденций, одновременно контролируя риски каждой отдельной сделки.

-

Динамический расчет самой высокой и самой низкой цены, отслеживание изменений тренда цен в режиме реального времени, которое может быстро улавливать сигналы переворота цен.

-

Использование метода прорыва для записей улучшает качество записей.

-

Установка стоп-лосса и прибыли для контроля соотношения риска и прибыли одной торговли эффективно управляет риском торговли.

-

Простая и понятная логика, подходящая для квантовых новичков.

-

Меньше кода, что легко для тестирования и оптимизации.

Риски

В этой стратегии также есть некоторые риски:

-

Следующие тенденции в отношении поставок могут пропустить лучшие поворотные моменты переворота цен.

-

Фиксированные стоп-лосс и прибыль не могут адаптироваться к изменениям на рынке, они могут остановиться или достичь прибыли преждевременно.

-

Никакой пирамидальной логики для более поздних дополнительных записей, не может следовать тенденциям.

-

Не учитывая большие циклы, может возникнуть конфликт с основными тенденциями, вызывающими потери.

-

Нет модуля измерения позиции, не может контролировать общее управление позицией.

Руководство по оптимизации

Есть еще много возможностей для оптимизации, в основном в следующих направлениях:

-

Добавьте динамический стоп-лосс и принимайте прибыль на основе волатильности рынка.

-

Добавить фильтр направления тренда на основе скользящей средней, чтобы избежать конфликта основных тенденций.

-

Добавить индикатор силы тренда, чтобы обеспечить вход только на сильные тренды.

-

Добавьте логику пирамиды, чтобы максимизировать прибыль, следуя тенденциям.

-

Комбинировать с модулем размещения позиций для динамической корректировки размеров позиций и контроля общего риска.

-

Оптимизируйте параметры, чтобы найти оптимальные наборы параметров.

Резюме

В целом, эта стратегия подходит для того, чтобы начинающие учились и практиковались в целом. Ее преимущество заключается в простоте и простоте понимания, а также с логикой остановки потерь и получения прибыли для контроля риска. Но все еще есть много аспектов для оптимизации, может служить шансом для дальнейшего обучения. В целом, эта стратегия подходит для освоения от принципа до применения для начинающих.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Breakout Strategy with 2:1 RRR", overlay=true)

// 定义前高和前低的计算

length = input(20, minval=1, title="Length")

highestHigh = highest(high, length)

lowestLow = lowest(low, length)

// 定义买入和卖出的条件

longCondition = close > highestHigh[1] // 当前收盘价高于前一期的最高价

shortCondition = close < lowestLow[1] // 当前收盘价低于前一期的最低价

// 为了确保盈亏比为2:1,我们需要定义止损和目标价

stopLoss = input(1, title="Stop Loss %") / 100

takeProfit = stopLoss * 2

// 如果满足买入条件,进入多头

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long TP", "Long", profit=takeProfit * close, loss=stopLoss * close)

// 如果满足卖出条件,进入空头

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short TP", "Short", profit=takeProfit * close, loss=stopLoss * close)

// 绘图显示前高和前低

plot(highestHigh, color=color.green, title="Previous High")

plot(lowestLow, color=color.red, title="Previous Low")

- Стратегия синтеза между несколькими показателями относительной прочности

- Случайная трансформация Фишера Временная остановка Индикатор STOCH Количественная стратегия

- Адаптивная стратегия железнодорожных путей с потерями

- Подтверждение объема полос Боллингера Количественная стратегия торговли

- Оптимизированная тенденция параметров в соответствии с количественной стратегией

- Перемещение в Вегас Канал Кроссовер Стратегия

- Тенденция в соответствии со стратегией на основе динамической скользящей средней

- Комбо-стратегия отслеживания трендов

- Девять типов стратегии перекрестного использования скользящей средней

- Бина ОКХ с постоянным автоматическим хеджированием

- Стратегия торговли транзитивным коэффициентом на основе фильтра Калмана и средней реверсии

- Стратегия обратной линейной регрессии

- Стратегия торговли BankNifty Supertrend

- Стратегия переходных зон

- Стратегия двойной скользящей средней

- Стратегия прорыва импульса в несколько временных рамок

- Золотое соотношение ключевой точки Покупать высоко Продать низко Стратегия

- Стратегия торговли черепахой на основе простой скользящей средней

- Двойная скользящая средняя Bollinger Band

- Болинджерские полосы и кроссоверная стратегия RSI