Стратегия двухканального прорыва Turtle

Обзор

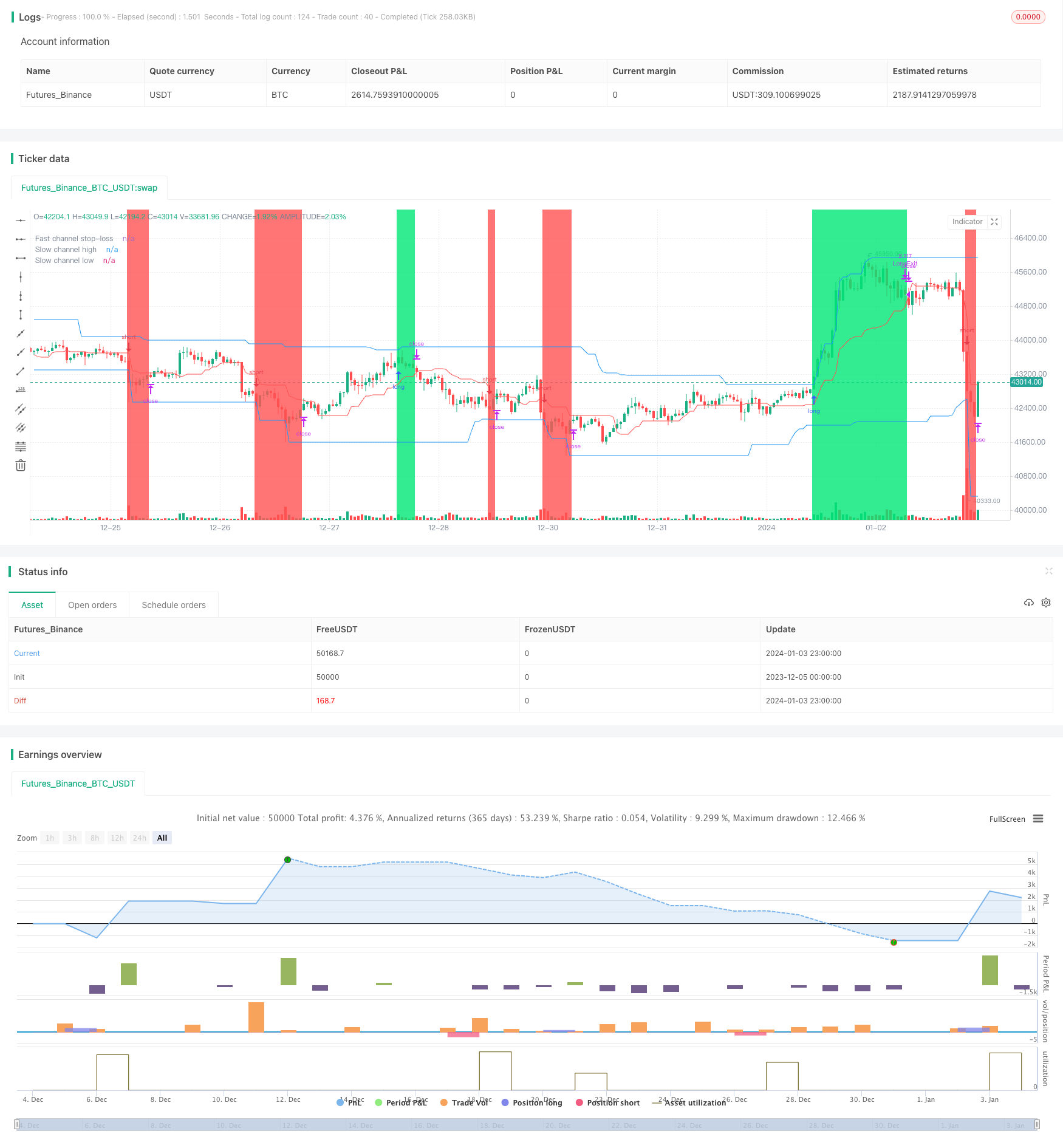

Двухканальная стратегия Turtle - это стратегия, которая использует Donchian channel для создания торговых сигналов. Эта стратегия одновременно создает быстрый и медленный каналы. Быстрый канал используется для установки цены стоп-лосса, а медленный канал для создания сигналов открытия и прекращения позиции.

Стратегический принцип

Основная логика стратегии “Turtle” основана на показателях Donchian channel. Donchian channel рассчитывается из максимальной и минимальной цены, включает в себя верхнюю, нижнюю и среднюю колеи. Стратегия одновременно создает быстрые и медленные каналы, параметры которых устанавливаются пользователем, и по умолчанию медленный канал имеет цикл 50 K-линий, а быстрый - 20 K-линий.

Верхняя и нижняя полосы медленного канала (синяя линия) используются для создания торговых сигналов. Когда цена прорывает верхнюю полосу, делать больше; когда цена падает ниже нижней полосы, делать пустое. Средняя полоса быстрого канала (красная линия) используется для остановки.

Таким образом, медленный канал отвечает за генерирование сигнала, быстрый канал отвечает за остановку убытков, использование двух каналов в сочетании обеспечивает стабильность торговых сигналов и контролирует риск. Цвет фона указывает на направление текущей позиции, зеленый - многоголовый, красный - пустой.

Кроме того, стратегия также устанавливает степень риска и управление позициями. Степень риска считается по умолчанию 2%, позиции рассчитываются по степени риска и канальной волатильности. Таким образом, можно эффективно контролировать каждый риск и постепенно наращивать позиции.

Анализ преимуществ

Двухканальная стратегия прорыва Turtle имеет следующие преимущества:

Умение отслеживать тренды. Используя Donchian channel для определения трендов, можно эффективно улавливать средние и длинные тренды. Двухканальная конструкция позволяет стратегии отслеживать только ситуации с более сильными тенденциями.

Отступление и контроль риска. Средняя полоса быстрого прохождения делает остановку, от верхней до средней полосы и от нижней до средней полосы - это зона риска, что гарантирует, что каждый убыток контролируется.

Торговый сигнал стабилен. У медленного канала есть большие параметры, формирование канала требует большего времени, что позволяет избежать частых торгов. В то время как быстрый канал может быть использован в качестве стоп-лосса, чтобы уловить краткосрочную корректировку.

Совершенствование управления позициями и рисками. Стратегия использования волатильности Дончианского канала для расчета размера позиций и контроля над рисковыми отверстиями. Постепенное наращивание позиций также позволяет более сбалансированным позициям в открытых позициях.

Интуитивное визуализация индикаторов. Двойные каналы, стоп-линии и фоны позиций четко изображены, логика торговли очевидна. В то же время показываются ключевые показатели, такие как максимальный отвод, максимальная потеря.

Анализ рисков

В то же время, существуют определенные риски, связанные с двусторонним прорывом в Turtle:

Невозможно эффективно использовать цены в диапазоне. Стратегия Turtle открывает позиции только при прорыве канала и не может использовать более точные ситуации для увеличения позиции. Это может быть улучшено путем оптимизации.

Стоп-стоп легко отслеживается. Стоп-стоп стратегии Turtle - это фиксированная средняя полоса быстрого прохода. В активных рынках это может быть прикрыто стоп-стопом.

Двухканальные параметры требуют тонкой настройки. Параметры каналов должны быть настроены правильно, чтобы создавать разумно стабильный сигнал. Текущие фиксированные параметры не могут адаптироваться к изменениям рынка, поэтому необходимо ввести функцию самоадаптации.

Невозможно использовать информацию о ночных дисках и преддисках. Текущая стратегия основана только на определении тенденций в реальных дисках. Невозможно использовать преддиска и последиска для руководства торговыми решениями.

Направление оптимизации

Двухканальный прорыв в стратегии Turtle включает в себя следующие направления оптимизации:

Позиции на диске можно корректировать в зависимости от расстояния между ценой и каналом, вместо того, чтобы просто делать дополнительные пробелы.

Интеллектуализация стратегии увеличения стоп-убытков. Переход от фиксированных стоп-убытков к динамическим, чтобы избежать отслеживания стоп-убытков.

Самовольная оптимизация параметров каналов. Параметры каналов могут автоматически корректироваться в зависимости от рыночных условий, а не устанавливаться вручную.

Добавление до и после закрытия рыночных оценок. В стратегических оценках следует обращать внимание не только на реальные цены, но и на цены до и после закрытия, чтобы получить более полную информацию о рыночной ситуации.

В сочетании с несколькими акциями или индексами. Применение стратегии к нескольким акциям, арбитраж может быть настроен между различными акциями и индексами, чтобы получить альфа.

Подвести итог

Двухканальная стратегия для прорыва в Turtle в целом является стабильной, эффективной и контролируемой риском стратегией отслеживания тенденций. Стратегия использует одновременно быстрый и медленный каналы, обеспечивая стабильность торговых сигналов и управляя риском. Кроме того, цвет фона, максимальное отступление и управление позицией делают стратегию легкой для управления и оптимизации.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2020

//@version=4

strategy("Noro's RiskTurtle Strategy", shorttitle = "RiskTurtle str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

risk = input(2, minval = 0.1, maxval = 99, title = "Risk size, %")

fast = input(20, minval = 1, title = "Fast channel (for stop-loss)")

slow = input(50, minval = 1, title = "Slow channel (for entries)")

showof = input(true, defval = true, title = "Show offset")

showll = input(true, defval = true, title = "Show lines")

showdd = input(true, defval = true, title = "Show label (drawdown)")

showbg = input(true, defval = true, title = "Show background")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Donchian price channel fast

hf = highest(high, fast)

lf = lowest(low, fast)

center = (hf + lf) / 2

//Donchian price chennal slow

hs = highest(high, slow)

ls = lowest(low, slow)

//Lines

colorpc = showll ? color.blue : na

colorsl = showll ? color.red : na

offset = showof ? 1 : 0

plot(hs, offset = offset, color = colorpc, title = "Slow channel high")

plot(ls, offset = offset, color = colorpc, title = "Slow channel low")

plot(center, offset = offset, color = colorsl, title = "Fast channel stop-loss")

//Background

size = strategy.position_size

colorbg = showbg == false ? na : size > 0 ? color.lime : size < 0 ? color.red : na

bgcolor(colorbg, transp = 70)

//Var

loss = 0.0

maxloss = 0.0

equity = 0.0

truetime = true

//Lot size

risksize = -1 * risk

risklong = ((center / hs) - 1) * 100

coeflong = abs(risksize / risklong)

lotlong = (strategy.equity / close) * coeflong

riskshort = ((center / ls) - 1) * 100

coefshort = abs(risksize / riskshort)

lotshort = (strategy.equity / close) * coefshort

//Orders

strategy.entry("Long", strategy.long, lotlong, stop = hs, when = needlong and strategy.position_size == 0 and hs > 0 and truetime)

strategy.entry("Short", strategy.short, lotshort, stop = ls, when = needshort and strategy.position_size == 0 and ls > 0 and truetime)

strategy.exit("LongExit", "Long", stop = center, when = needlong and strategy.position_size > 0)

strategy.exit("Short", stop = center, when = needshort and strategy.position_size < 0)

if time > timestamp(toyear, tomonth, today, 23, 59)

strategy.close_all()

strategy.cancel("Long")

strategy.cancel("Short")

if showdd

//Drawdown

max = 0.0

max := max(strategy.equity, nz(max[1]))

dd = (strategy.equity / max - 1) * 100

min = 100.0

min := min(dd, nz(min[1]))

//Max loss size

equity := strategy.position_size == 0 ? strategy.equity : equity[1]

loss := equity < equity[1] ? ((equity / equity[1]) - 1) * 100 : 0

maxloss := min(nz(maxloss[1]), loss)

//Label

min := round(min * 100) / 100

maxloss := round(maxloss * 100) / 100

labeltext = "Drawdown: " + tostring(min) + "%" + "\nMax.loss " + tostring(maxloss) + "%"

var label la = na

label.delete(la)

tc = min > -100 ? color.white : color.red

osx = timenow + round(change(time)*10)

osy = highest(100)

// la := label.new(x = osx, y = osy, text = labeltext, xloc = xloc.bar_time, yloc = yloc.price, color = color.black, style = label.style_labelup, textcolor = tc)