Процентная стратегия остановки потерь

Автор:Чао Чжан, Дата: 2024-01-08 17:12:46Тэги:

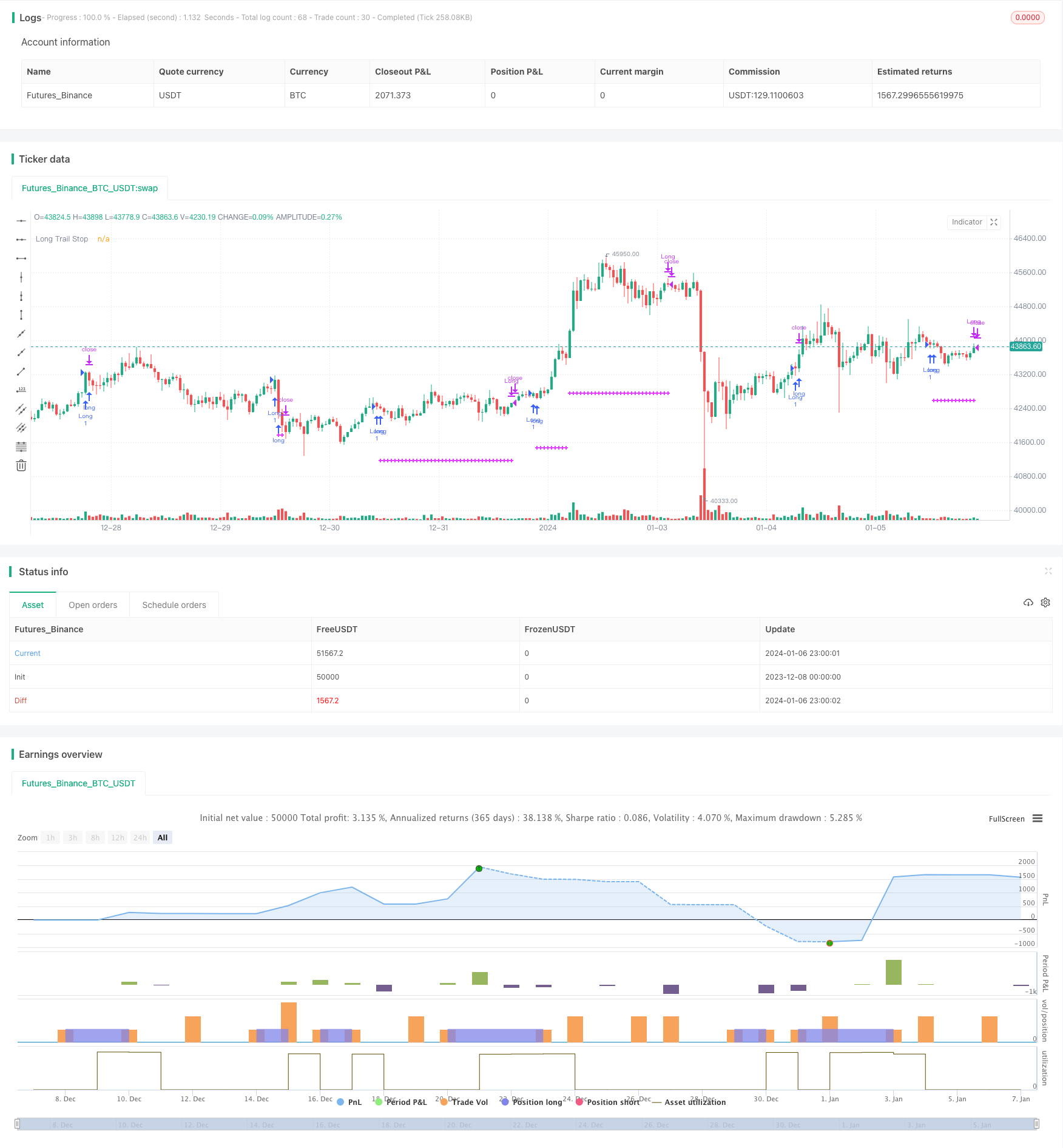

Обзор

Процентная стратегия остановки потерь - это стратегия, которая устанавливает и корректирует ордера на остановку потерь на основе процента цены инструмента.

Логика стратегии

Эта стратегия устанавливает процент для длинной позиции, отслеживающей стоп-лосс, с помощью входных параметров, таких как 3%. После открытия позиции она вычисляет цену отслеживающей стоп-лосс в режиме реального времени.

Если цена превышает цену входа*(1+процент остановки потери), цена остановки потери корректируется по цене входа для достижения безубыточности.

При цене ниже вышеуказанного уровня цена остановки потери является ценой входа* ((1-процентная остановка потери).

Это позволяет достичь равновесия стоп-лосса, когда цена достигает определенного уровня прибыли, избегая потери всех прибылей за счет потерь, не допуская слишком агрессивных стоп-лосса, которые могут быть выбиты нормальными колебаниями цен.

После длинного хода он устанавливает ордера на остановку потери, чтобы реализовать логику остановки потери.

Анализ преимуществ

Самое большое преимущество этой стратегии заключается в том, что она может реализовать стоп-потерю после получения прибыли через стоп-потерю, независимо от того, как будет развиваться рынок, по крайней мере, основной капитал может быть сохранен, чтобы избежать потерь.

Кроме того, стоп-лосс этой стратегии относительно мягкий. диапазон стоп-лосса не слишком велик, что может предотвратить его остановку нормальными колебаниями цен по сравнению с фиксированным стоп-лосом. Он более гибкий и интеллектуальный.

Анализ рисков

Основной риск этой стратегии заключается в том, что если процент стоп-лосса установлен неправильно. Если он установлен слишком маленьким, будет трудно реализовать стоп-потерю равновесия. Если он установлен слишком большим, его легко остановить нормальными колебаниями цены. Поэтому правильный процент стоп-лосса требует тщательного тестирования и оценки.

Еще один риск заключается в том, что на ненормальных рынках цены могут внезапно значительно разрываться. В этом случае цена стоп-лосса может не быть в состоянии вовремя обновляться, что приводит к недействительной стоп-лос. Но вероятность относительно мала.

Руководство по оптимизации

Эта стратегия может быть оптимизирована в следующих аспектах:

Добавьте правила выхода, такие как кросс смерти, цена прорыв через SMA и т.д., чтобы сделать стратегию более всеобъемлющей.

Добавьте динамический механизм корректировки процента стоп-лосса, чтобы автоматически оптимизировать диапазон стоп-лосса в различных рыночных условиях.

Добавьте стратегии выхода к позициям выхода после того, как цены пройдут определенный диапазон, чтобы закрепить прибыль.

Исследовать различия параметров процента стоп-лосса на различных инструментах, установить механизм оптимизации самоприспособления параметров.

Заключение

Процентная стратегия остановки потерь в целом очень практична, которая может эффективно реализовать остановку потерь после получения прибыли, чтобы избежать потерь.

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © osmaras

// based on https://kodify.net/tradingview/orders/percentage-trail/

//@version=5

strategy("Break even stop loss (% of instrument price)", overlay=true)

// Configure trail stop level with input options (optional)

longTrailPerc = input.float(defval=3.0,step=0.1,title="Trail Long Loss (%)")* 0.01

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

// Determine trail stop loss prices

longStopPrice = 0.0

lastEntryPrice = strategy.opentrades.entry_price(strategy.opentrades - 1)

longStopPrice := if (strategy.position_size > 0 and close > (lastEntryPrice * (1 + longTrailPerc)))

stopValue = lastEntryPrice

math.max(stopValue, longStopPrice[1])

else

longStopPrice := if (strategy.position_size > 0)

stopValue = lastEntryPrice * (1 - longTrailPerc)

math.max(stopValue, longStopPrice[1])

else

0

// Plot stop loss values for confirmation

plot(series=(strategy.position_size > 0) ? longStopPrice : na,

color=color.fuchsia, style=plot.style_cross,

linewidth=2, title="Long Trail Stop")

// set strategy only long

strategy.risk.allow_entry_in(strategy.direction.long)

// Submit entry orders

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition)

strategy.close("Long")

// Submit exit orders for trail stop loss price

if (strategy.position_size > 0)

strategy.exit(id="Stop Loss", stop=longStopPrice)

- Стратегия двойной скользящей средней в сочетании со стохастическим индикатором

- Стратегия отслеживания тренда на основе скользящей средней и средней истинной диапазоны

- Стратегия количественного развития, основанная на многофакторном анализе

- Стратегия торговли на основе производных инструментов

- Стратегия MACD Long Only

- Стратегия движущегося среднего перекрестного тренда

- Количественная стратегия торговли, основанная на перекрестном использовании SMA

- Стратегия остановки потерь

- Стратегия поддержки и сопротивления с прорывом объема и последующей остановкой потери

- Переходная стратегия стоп-лосса, основанная на пунктах Take Profit и Stop Loss

- Стратегия комбинирования двойного скользящего среднего кроссовера и баланса мощности бычьего медведя

- Простая стратегия держателя

- Тенденционная стратегия, основанная на скользящей средней за несколько временных рамок и RSI

- Покупать капсы - MA200 Оптимизированная стратегия

- Эйлерс Фишер преобразует торговую стратегию

- Стратегия реверсии на основе показателя RSI

- Стратегия двойного прорыва тренда MA

- Стратегия торговли скальпингом на основе двойной скользящей средней

- Супертенд Движущаяся стратегия остановки потери прибыли

- Стратегия отслеживания трендов Эндрю Абрахама