Стратегия динамического разворота тренда

Обзор

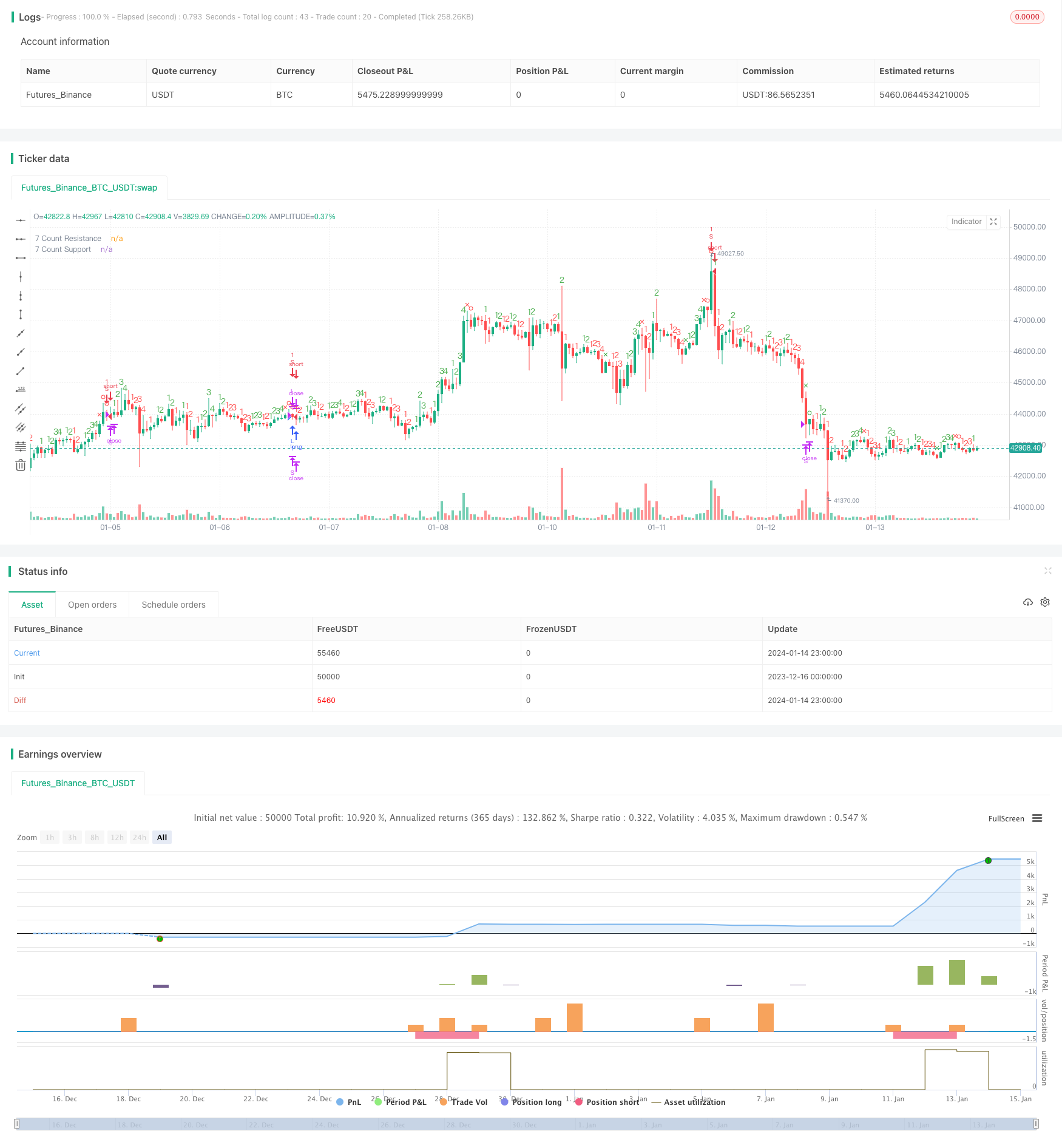

Динамическая стратегия отслеживания трендов - это краткосрочная количественная торговая стратегия, основанная на показателях JD Sequential. Эта стратегия позволяет эффективно ловить рыночные поворотные моменты, вводить и выводить в определенное время, отслеживая в реальном времени высокие и низкие цены, оценивая направление и силу текущей тенденции. По сравнению с традиционной стратегией JD Sequential, эта стратегия имеет следующие улучшения:

- Используя высокие и низкие точки для определения тенденции, а не закрытия цен, можно быстрее улавливать изменения цен.

- Счетчик с максимальным числом 7 вместо 9 может быстрее генерировать торговый сигнал.

- Добавлены опции для поддержки линий сопротивления и 5-счетного разворота в качестве стоп-убытков.

Эта стратегия подходит для использования в коротких временных промежутках, таких как 5 минут, 15 минут, и эффективно улавливает краткосрочные колебания цен и возможности поворота.

Стратегический принцип

Основная логика стратегии отслеживания динамических тенденций в обратном направлении основана на показателе JD Sequential, который сравнивает высокие и низкие точки текущего цикла с высокими и низкими точками двух предыдущих циклов, чтобы определить, создает ли цена последовательно более высокие высокие точки или более низкие низкие точки, что дает последовательное число от 1 до 7.

В частности, в стратегии определены следующие переменные:

- sp_up: истинно, когда цена пика превышает цену пика предыдущего второго цикла

- sp_dn: истинно, когда цена низкой точки ниже цены низкой точки предыдущего второго цикла

- sp_ct: записывает текущий счёт, если sp_up или sp_dn истинны, то +1 счёт, максимум 7

- sp_com: true, если счёт равен 7

- sp_usr: средняя цена при счете 7 и sp_up, как сопротивление вверх

- sp_dsr: средняя цена при счете 7 и sp_dn, в качестве поддержки вниз

Логика создания торгового сигнала:

- Сигнал длинной позиции: sp_com true и sp_dn true, показывает, что счет завершен и находится в нисходящем тренде

- Короткий сигнал: sp_com true и sp_up true, показывает, что счет завершен и находится в восходящем тренде

Логика сдерживания убытков:

- Длинная остановка: счет переворачивается на 5 ((sp_up является истинным) или цена наносится на sp_usr

- Короткий стоп: счет переворачивается на 5 ((sp_dn является истинным) или цена переходит sp_dsr

Стратегия определяет направление и силу тренда в режиме реального времени с помощью сравнительных высоких и низких точек, а счетчики, отсчитывающие время входа в игру, могут эффективно улавливать кратковременные возможности для реверса. При этом устанавливается стоп-линия для контроля риска.

Анализ преимуществ

По сравнению с традиционной стратегией JD Sequential, динамическая стратегия отслеживания трендов имеет следующие преимущества:

- Быстрее генерируется сигнал. Используя сравнение высоких и низких точек, можно поймать тренд быстрее, чем при закрытии цены, и счёт 7 может генерировать сигнал быстрее, чем счёт 9.

- Повышение механизма остановки. Добавление 5-ти счетов и поддержка устойчивости к остановке позволяет лучше контролировать риск.

- Гибкость конфигурации. Можно выбрать, включать ли стоп-лост или показывать частичный счет.

- Подходит для коротких линий. Высокочастотный сигнал сочетается с надлежащим торможением, особенно подходит для коротких временных циклов.

Основным преимуществом этой стратегии является быстрое реагирование, которое может эффективно улавливать значительные колебания, вызванные краткосрочными внезапными событиями. В то же время, по сравнению с полностью ручной торговлей, генерирование и остановка алгоритмических сигналов может уменьшить эмоциональное воздействие на трейдеров, что повышает стабильность.

Анализ рисков

Однако есть и риск, связанный с стратегией отслеживания динамических тенденций:

- Высокая частота транзакций увеличивает стоимость транзакций. Высокая частота транзакций приводит к увеличению комиссионных сборов и сборов по пунктам пропуска.

- Сравнение высоких и низких точек может часто вызывать торговые сигналы, которые легко поддаются на подтасовку.

- Стоп слишком радикален. Строгий стоп легко отсекудируется, можно рассмотреть своевременный перемещение стоп.

Для снижения этих рисков можно оптимизировать следующее:

- Регулирование размеров позиций, снижение объема капитала, используемого для одной сделки.

- Приостановка торговли в условиях потрясений, чтобы избежать недействительной торговли.

- Использование мобильных стопов или промежуточных прорывных стопов снижает вероятность поворота.

Направление оптимизации стратегии

По словам эксперта, существует много возможностей для оптимизации стратегии отслеживания динамических тенденций, в том числе в следующих областях:

Многочасовой портфель. Можно определить направление основного тренда на более высоком временном периоде, чтобы избежать торговли с основным трендом.

В сочетании с другими показателями. Можно комбинировать с показателями частоты колебаний, показателями объема передачи и т. Д., Чтобы улучшить качество сигнала.

Фильтрация машинного обучения. Использование алгоритмов машинного обучения для вспомогательного суждения о торговых сигналах, уменьшение ошибочной торговли.

Оптимизация параметров. Можно оптимизировать параметры, такие как количество циклов подсчета, период торговли, процент держания позиций, чтобы соответствовать различным рыночным условиям.

Добавление механизмов управления рисками. Добавление более богатых средств управления рисками, таких как мобильный стоп, контроль позиций, чтобы еще больше ограничить риски.

Накопление данных повторного измерения. Расширение количества и временного интервала повторного измерения, стабильность параметров тестирования.

Подвести итог

Динамическая стратегия отслеживания трендов для отмены тренда определяет направление и силу тренда в реальном времени с помощью более высоких низких точек, генерирует торговые сигналы с использованием 7-численных правил показателя JD Sequential, обеспечивает высокую частоту и захватывает кратковременные возможности для отмены. По сравнению с традиционной стратегией JD, стратегия использует улучшения, такие как использование высоких низких точек, сокращение циклов отсчета, увеличение механизма остановки убытков, что позволяет получать более своевременные торговые сигналы.

Основными преимуществами этой стратегии является быстрая реакция, подходящая для коротких линий захвата обратного отклонения, в то же время существуют такие риски, как частота торговли, радикальное остановка убытков и т. Д. Будущие направления оптимизации включают в себя корректировку параметров, усиление механизмов управления риском, многократное сочетание временных циклов и т. Д. Благодаря постоянной оптимизации и итерации эта стратегия может стать мощным инструментом для эффективного захвата краткосрочных обратных сигналов.

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @NeoButane 7 Dec. 2018

// JD Aggressive Sequential Setup

// Not based off official Tom DeMarke documentation. As such, I have named the indicator JD instead oF TD to reflect this, and as a joke.

//

// Difference vs. TD Sequential: faster trade exits and a unique entry. Made for low timeframes.

// - Highs or lows are compared instead of close.

// - Mirrors only the Setup aspect of TD Sequential (1-9, not to 13)

// - Count maxes out at 7 instead of 9. Also part of the joke if I'm going to be honest here

// v1 - Release - Made as a strategy, 7 count

// . S/R on 7 count

// .. Entry on 7 count

// ... Exit on 5 count or S/R cross

//@version=3

title = "JD Aggressive Sequential Setup"

vers = " 1.0 [NeoButane]"

total = title + vers

strategy(total, total, 1, 0)

xx = input(true, "Include S/R Crosses Into Stop Loss")

show_sp = input(true, "Show Count 1-4")

sp_ct = 0

inc_sp(x) => nz(x) == 7 ? 1 : nz(x) + 1

sp_up = high > high[2]

sp_dn = low < low[2]

sp_col = sp_up ? green : red

sp_comCol = sp_up ? red : green

sp_ct := sp_up ? (nz(sp_up[1]) and sp_col == sp_col[1] ? inc_sp(sp_ct[1]) : 1) : sp_dn ? (nz(sp_dn[1]) and sp_col == sp_col[1] ? inc_sp(sp_ct[1]) : 1) : na

sp_com = sp_ct == 7

sp_sr = valuewhen(sp_ct == 5, close, 0)

sp_usr = valuewhen(sp_ct == 7 and sp_up, sma(hlc3, 2), 0)

sp_usr := sp_usr <= sp_usr[1] * 1.0042 and sp_usr >= sp_usr[1] * 0.9958 ? sp_usr[1] : sp_usr

sp_dsr = valuewhen(sp_ct == 7 and sp_dn, sma(hlc3, 2), 0)

sp_dsr := sp_dsr <= sp_dsr[1] * 1.0042 and sp_dsr >= sp_dsr[1] * 0.9958 ? sp_dsr[1] : sp_dsr

locc = location.abovebar

plotchar(show_sp and sp_ct == 1, 'Setup: 1', '1', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 2, 'Setup: 2', '2', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 3, 'Setup: 3', '3', locc, sp_col, editable=false)

plotchar(show_sp and sp_ct == 4, 'Setup: 4', '4', locc, sp_col, editable=false)

plotshape(sp_ct == 5, 'Setup: 5', shape.xcross, locc, sp_comCol, 0, 0, '5', sp_col)

plotshape(sp_ct == 6, 'Setup: 6', shape.circle, locc, sp_comCol, 0, 0, '6', sp_col)

plotshape(sp_ct == 7, 'Setup: 7', shape.circle, locc, sp_comCol, 0, 0, '7', sp_col)

// plot(sp_sr, "5 Count Support/Resistance", gray, 2, 6)

plot(sp_usr, "7 Count Resistance", maroon, 2, 6)

plot(sp_dsr, "7 Count Support", green, 2, 6)

long = (sp_com and sp_dn)

short = (sp_com and sp_up)

sl_l = xx ? crossunder(close, sp_dsr) or (sp_ct == 5 and sp_up) or short : (sp_ct == 5 and sp_up) or short

sl_s = xx ? crossover(close, sp_usr) or (sp_ct == 5 and sp_dn) or long : (sp_ct == 5 and sp_dn) or long

strategy.entry('L', 1, when = long)

strategy.close('L', when = sl_l)

strategy.entry('S', 0, when = short)

strategy.close('S', when = sl_s)