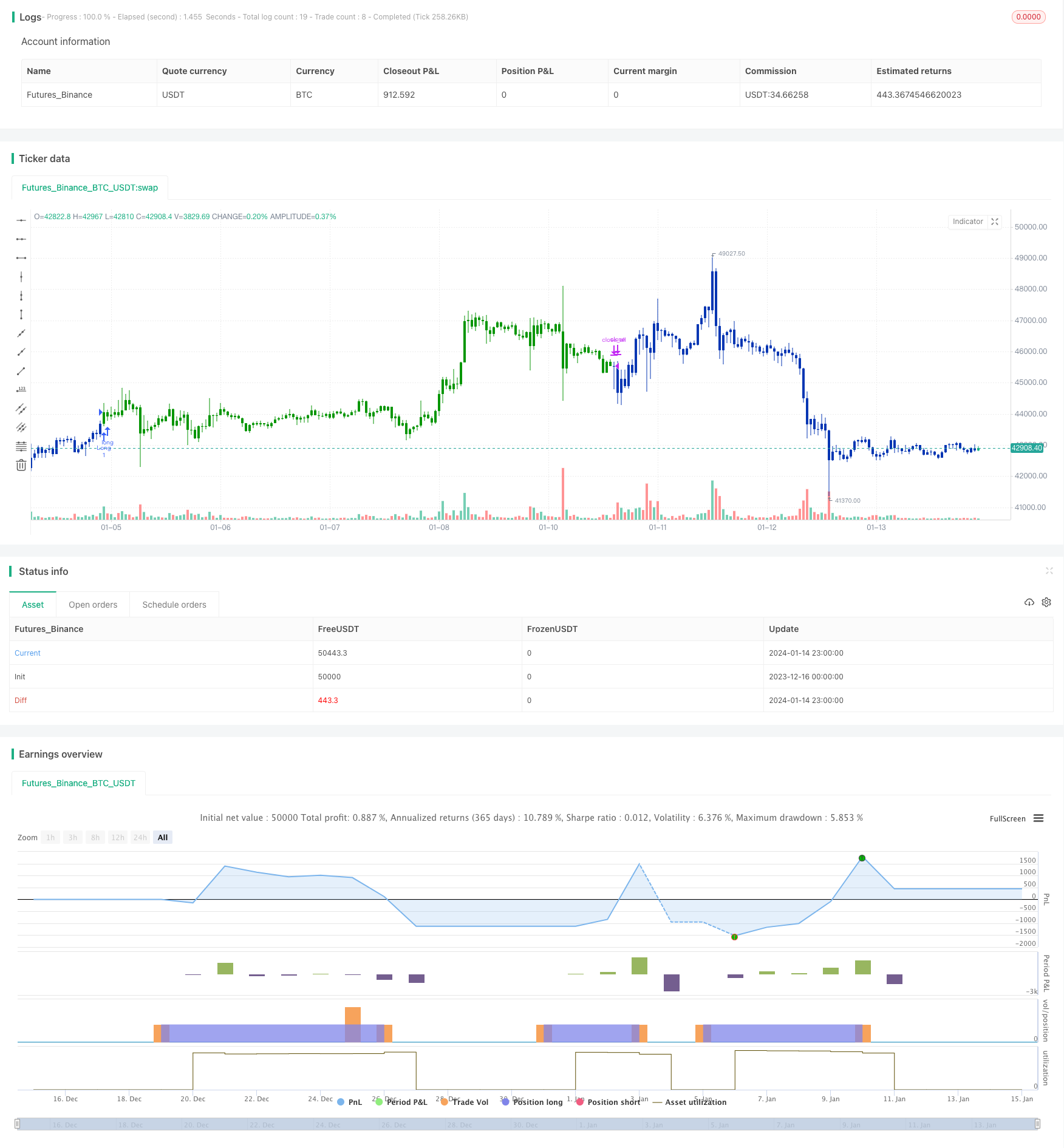

Стратегия комбинирования разворота двойной скользящей средней и точки разворота

Обзор

Эта стратегия состоит из комбинации стратегий 123 форм и переворотов и стратегий центральных точек, чтобы получить более высокую выигрышную вероятность. С помощью стратегии 123 форм и переворотов определяется точка переворота тенденции, а стратегия центральных точек определяет ключевые точки поддержки и сопротивления. В сочетании с этим можно не только улавливать тенденции, но и определять конкретные цены входа и выхода.

Стратегический принцип

Стратегия 123 формообразования

Эта стратегия основана на случайных показателях, которые определяют обратный момент. Если цена закрытия 2 дня подряд ниже предыдущей цены закрытия, а на 9 день медленный STO-индикатор ниже 50, то делают больше; если цена закрытия 2 дня подряд выше предыдущей цены закрытия, а на 9 день быстрый STO-индикатор выше 50, то делают больше.

Стратегия центральных точек

Стратегия рассчитывает 3 линии поддержки и 3 линии сопротивления на основе максимума, минимума и ценового закрытия за предыдущий день.

Центральная точка = ((высокий + низкий + закрытие) / 3

Поддержка 1=2*Центральная точка - вершина

Сопротивление 1=2Центральная точка - низкая

Поддержка 2 = центральная точка - ((сопротивление 1-поддержка 1)

Сопротивление 2 = центральная точка + ((сопротивление 1-поддержка 1)

Поддержка 3 = минимум -2.(Верхняя - центральная точка)

Сопротивление 3 = максимальное + 2*(Центральная точка - самая низкая)

Вход и выход в зависимости от поддержки и сопротивления.

Стратегические преимущества

- Комбинируя преимущества двух различных типов стратегий, можно определить как обратный тренд, так и зафиксировать конкретные ценовые позиции, с более высоким коэффициентом победы

- Форма 123 позволяет эффективно оценить переломные моменты в краткосрочной перспективе

- Стратегия центральных точек может использовать фиктивные прорывы с помощью фильтрации ключевых резистентных точек

Риск и хеджирование

- Двойной случайный индикатор имеет некоторую задержку, может пропустить короткую линию обратного хода

- “Объекты не работают на 100%, возможно, будут прорывы”

- Параметры могут быть скорректированы соответствующим образом или использоваться в сочетании с другими показателями для хеджирования риска

Направление оптимизации стратегии

- Можно проверить влияние различных параметров на эффективность стратегии

- Можно попробовать их комбинировать с другими показателями или формами, чтобы повысить эффективность стратегии.

- Параметры динамической оптимизации с алгоритмами машинного обучения

Подвести итог

Эта стратегия искусно объединяет определение тренда с ключевыми ценовыми точками, чтобы определить точку обратного тренда, а также использовать поддерживающий сигнал фильтра сопротивления. Эффективность может быть улучшена путем оптимизации комбинации параметров и стратегий. Эта стратегия заслуживает дальнейшего изучения и применения количественными трейдерами.

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Pivot points simply took the high, low, and closing price from the previous period and

// divided by 3 to find the pivot. From this pivot, traders would then base their

// calculations for three support, and three resistance levels. The calculation for the most

// basic flavor of pivot points, known as ‘floor-trader pivots’, along with their support and

// resistance levels.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

PP2(res,SellFrom,BuyFrom) =>

pos = 0.0

xHigh = security(syminfo.tickerid,res, high)

xLow = security(syminfo.tickerid,res, low)

xClose = security(syminfo.tickerid,res, close)

vPP = (xHigh+xLow+xClose) / 3

vS1 = 2*vPP - xHigh

vR1 = 2*vPP-xLow

vS2 = vPP - (vR1 - vS1)

vR2 = vPP + (vR1 - vS1)

vS3 = xLow - 2 * (xHigh - vPP)

vR3 = xHigh + 2 * (vPP - xLow)

S = iff(BuyFrom == "S1", vS1,

iff(BuyFrom == "S2", vS2,

iff(BuyFrom == "S3", vS3,0)))

B = iff(SellFrom == "R1", vR1,

iff(SellFrom == "R2", vR2,

iff(SellFrom == "R3", vR3,0)))

pos := iff(close > B, 1,

iff(close < S, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Pivot Point V2)", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- Pivot Point V2 ----")

res = input(title="Resolution", type=input.resolution, defval="D")

SellFrom = input(title="Sell from ", defval="R1", options=["R1", "R2", "R3"])

BuyFrom = input(title="Buy from ", defval="S1", options=["S1", "S2", "S3"])

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posPP2 = PP2(res,SellFrom,BuyFrom)

pos = iff(posReversal123 == 1 and posPP2 == 1 , 1,

iff(posReversal123 == -1 and posPP2 == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )