Стратегия торговли Gold Rapid Breakout EMA

Обзор

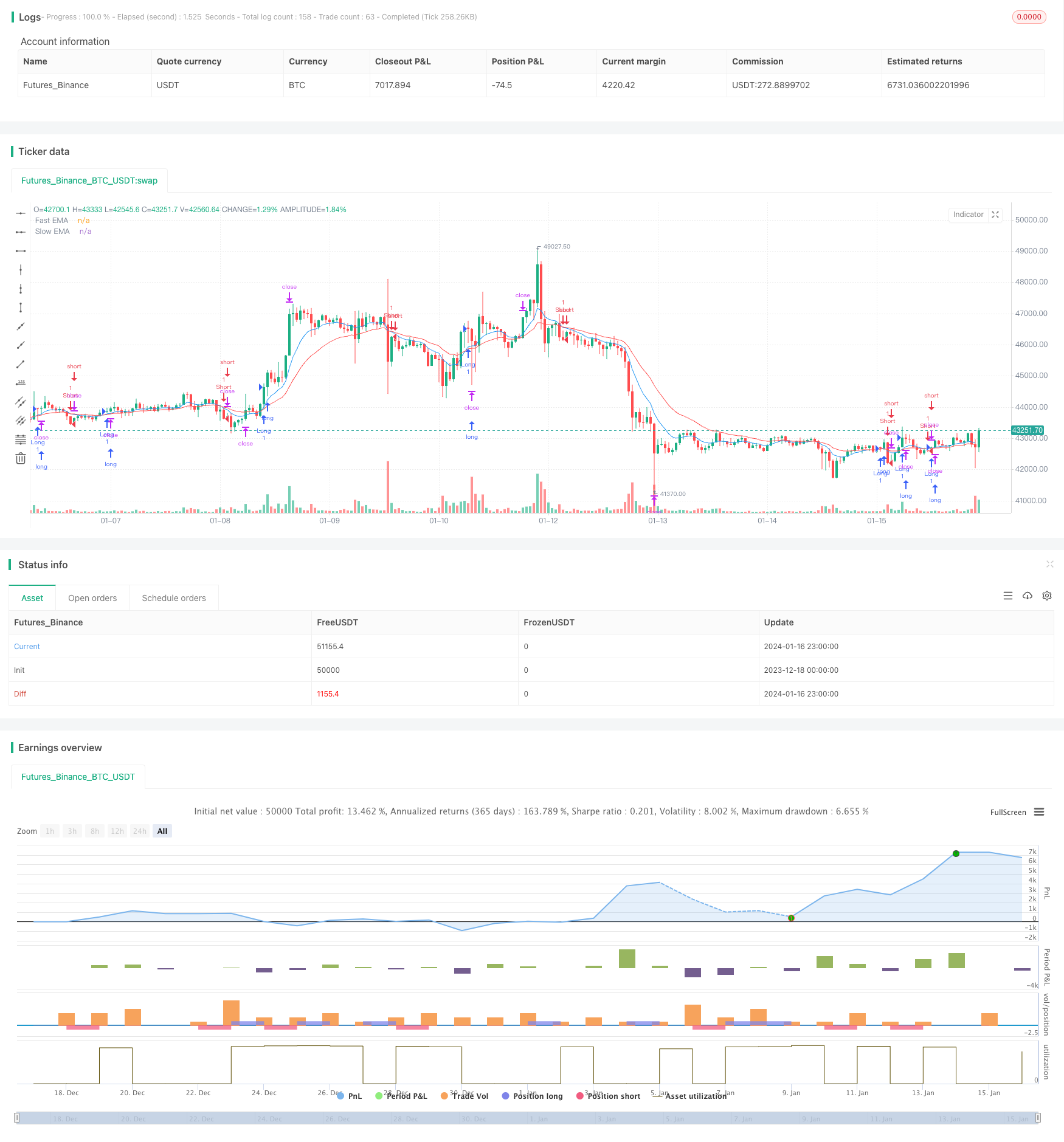

Gold Fast Breakthrough EMA Trading Strategy) - это стратегия скальпирования золота, основанная на показателях EMA. Эта стратегия использует скрещивание быстрых EMA и медленных EMA для определения торговых сигналов, в сочетании с показателями ATR, чтобы установить остановочную точку, чтобы осуществить торговлю скальпированием золота.

Стратегический принцип

Стратегия основывается на пересечении быстрых 9-дневных ЭМА и медленных 21-дневных ЭМА, а также на оценке отношения цены к ЭМА. Конкретная логика заключается в том, чтобы делать больше, когда быстрые ЭМА проходят медленные ЭМА и цена закрытия выше, чем медленные ЭМА; делать пустое, когда быстрые ЭМА проходят медленные ЭМА и цена закрытия ниже, чем медленные ЭМА.

Кроме того, эта стратегия использует ATR-индикатор для расчета среднего диапазона колебаний за последние 2 дня. После входа, стоп-стоп устанавливается на последнем lowest (atrLength) минусatr умноженный наatrMultiplier; стоп-стоп устанавливается на последнем highest (atrLength) плюсatr умноженный наatrMultiplier. Это механизм колебания trailing stop, основанный на ATR-индикаторе.

Анализ преимуществ

Это относительно простая стратегия для скальпирования золота с несколькими преимуществами:

- Подобные исследования позволяют выявить более четкие тенденции, используя EMA для перекрестного анализа.

- Повышение точности фильтрации ложных сигналов прорыва в сочетании с оценкой ценовой зависимости от EMA;

- На основе ATR-индикатора Trailing Stop, можно динамически регулировать стоп-стоп в зависимости от рыночных колебаний, что благоприятно блокирует прибыль.

Анализ рисков

Однако эта стратегия также несет в себе некоторые риски:

- В качестве стратегии скальпинга она требует больших размеров капитала и ливеринга, в противном случае одна прибыль ограничена;

- EMA-пересечение может привести к ошибочным сигналам о колебаниях цен.

- Стоп-лосс, установленный для ATR, может быть слишком большим или слишком маленьким и нуждается в оптимизации.

В связи с вышеупомянутыми рисками можно рассмотреть возможность соответствующего сокращения размеров позиций в сочетании с другими индикаторами фильтрации сигналов или тестирования различных параметров для оптимизации параметров стоп-стоп.

Направление оптимизации

Эта стратегия также может быть оптимизирована в следующих направлениях:

- Добавление других показателей, таких как MACD, брин-полоса и т.д., создает многочисленные фильтры и улучшает качество сигнала;

- увеличение механизмов корректировки размеров позиций на основе волатильности, например, соответствующего сокращения позиций при увеличении волатильности;

- Оптимизация параметров диапазона колебаний ATR, чтобы найти оптимальную комбинацию параметров.

Подвести итог

Стратегия быстрого прорыва золота в EMA является простой и практичной стратегией скальпирования золота. Она использует тенденции перекрестного суждения EMA и на основе показателей ATR делает остановку для остановки потерь, которая может эффективно блокировать небольшую прибыль. Эта стратегия может быть улучшена с помощью фильтрации множества показателей, корректировки масштаба позиции, оптимизации параметров и т. Д., Чтобы она была более адаптирована к рыночной среде.

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("XAUUSD Trading Strategy", shorttitle="XAUUSD Strategy", overlay=true)

// Inputs

fastLength = input(9, title="Fast EMA Length")

slowLength = input(21, title="Slow EMA Length")

atrLength = input(2, title="ATR Length")

atrMultiplier = input(2, title="ATR Multiplier")

profitTarget = input(0.7, title="Profit Target") * 100 // in percentage

commission = input(0.001, title="Commission") // 0.1% per trade

// Calculations

fastEMA = ema(close, fastLength)

slowEMA = ema(close, slowLength)

atr = atr(atrLength)

// Entry rules

longCondition = crossover(fastEMA, slowEMA) and close > slowEMA

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = crossunder(fastEMA, slowEMA) and close < slowEMA

if (shortCondition)

strategy.entry("Short", strategy.short)

// Stop loss and take profit

longStop = lowest(atrLength) - atr * atrMultiplier

longTakeProfit = highest(atrLength) + atr * atrMultiplier

shortStop = highest(atrLength) + atr * atrMultiplier

shortTakeProfit = lowest(atrLength) - atr * atrMultiplier

strategy.exit("Exit Long", "Long", stop=longStop, limit=longTakeProfit)

strategy.exit("Exit Short", "Short", stop=shortStop, limit=shortTakeProfit)

// Plot EMAs

plot(fastEMA, title="Fast EMA", color=color.blue)

plot(slowEMA, title="Slow EMA", color=color.red)