Количественная торговая стратегия Double RSI Breakout

Обзор

Двойная RSI-прорывная стратегия - это количественная торговая стратегия, которая одновременно использует быстрый RSI и медленный RSI для создания торговых сигналов. Эта стратегия позволяет отслеживать рыночные тенденции, создавая торговые сигналы путем быстрого и медленного прорыва между двумя RSI.

Стратегический принцип

Стратегия использует одновременно два индикатора RSI: быстрый RSI с периодом 2, а медленный RSI с периодом 14. Торговые сигналы стратегии исходят из прорыва между двумя индикаторами RSI.

Когда медленный RSI больше 50, быстрый RSI меньше 50, создается сигнал к замене; когда медленный RSI меньше 50, быстрый RSI больше 50, создается сигнал к замене. После замены, если появляется сигнал к остановке (красный столбец K при многократном убытке, зеленый столбец K при пустом убытке), то остановка позиции.

Анализ преимуществ

- Используйте RSI для создания сигналов, чтобы избежать сбоев и колебаний.

- Использование RSI в сочетании с RSI позволяет отслеживать изменения в рыночных тенденциях и обеспечивать своевременные входы и выходы.

- Следить за средне- и долгосрочными тенденциями, чтобы избежать помех от шума краткосрочных рынков;

- У нас есть контроль над рисками, есть механизм сдерживания потерь.

Риски и решения

- Риск ложного прорыва. Решение состоит в том, чтобы разумно установить параметры быстрого и медленного RSI, чтобы обеспечить реальный прорыв.

- Риски, связанные с неправильной установкой точки остановки. Решение заключается в разумном установлении остановки в зависимости от волатильности рынка.

- Спиральный риск убытков. Решение заключается в том, чтобы не преследовать убыль, а вводить и выводить в соответствии с правилами стратегии.

Направление оптимизации

Эта стратегия также может быть оптимизирована в следующих аспектах:

- Параметры RSI могут быть оптимизированы, чтобы найти оптимальную комбинацию параметров;

- Введение других индикаторов в комбинации с более надежными торговыми сигналами;

- Можно установить динамический стоп-лосс, который в реальном времени корректируется в зависимости от рыночных колебаний.

Подвести итог

Двойная стратегия RSI-прорыва использует быстрый и медленный RSI-индикатор для отслеживания изменений в рыночной тенденции, формирования торговых сигналов в зонах сверхпокупок и сверхпродаж, чтобы эффективно избежать преследования высоких и низких цен. При этом установлен механизм остановки потерь для контроля риска. Эта стратегия проста в использовании, проста в реализации и подходит для количественной торговли.

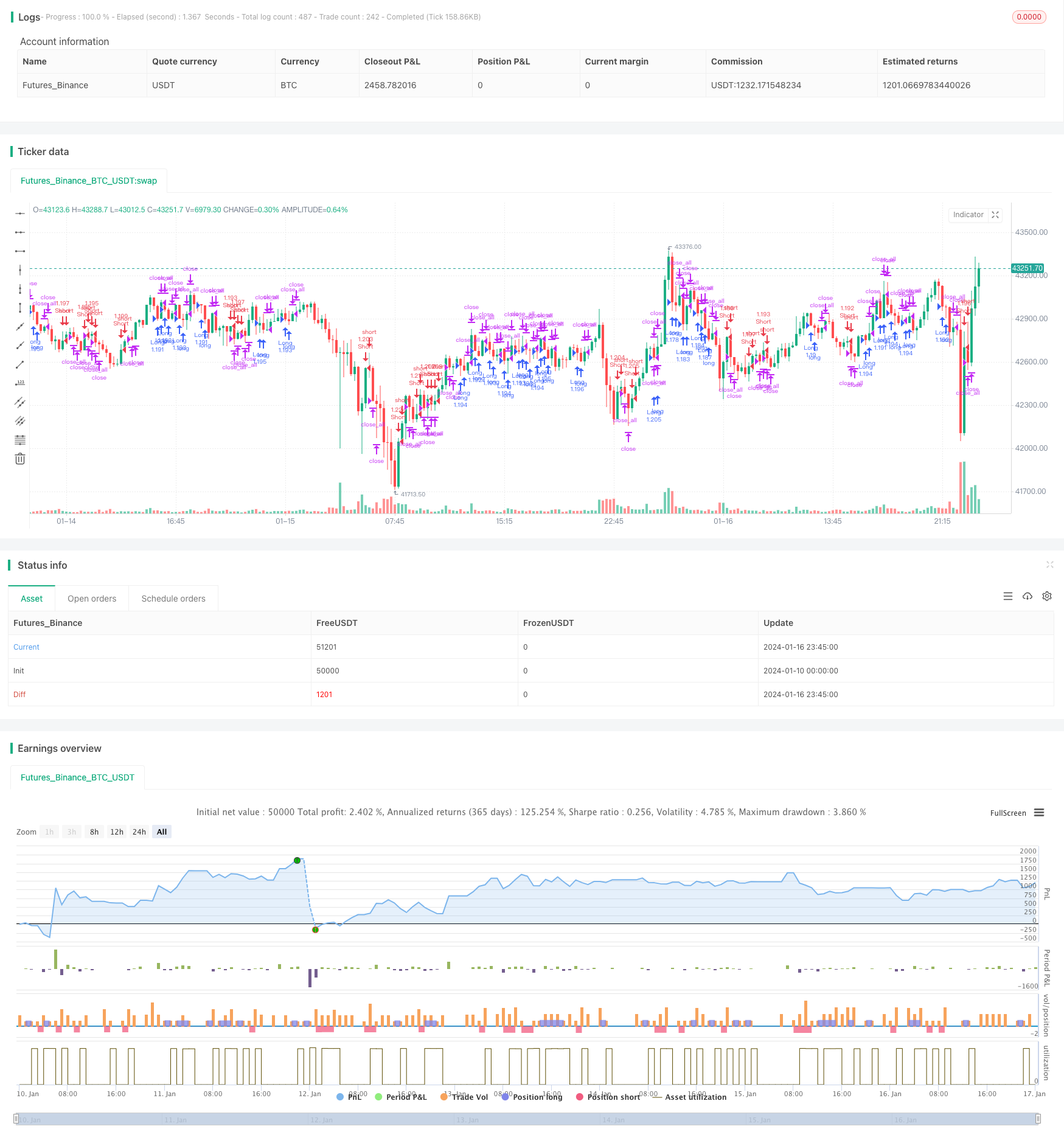

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "Noro's Double RSI Strategy 1.0", shorttitle = "2RSI str 1.0", overlay=true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

leverage = input(1, defval = 1, minval = 1, maxval = 100, title = "leverage")

fast = input(2, defval = 2, minval = 2, maxval = 100, title = "Fast RSI Period")

slow = input(14, defval = 14, minval = 2, maxval = 100, title = "Slow RSI Period")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Fast RSI

fastup = rma(max(change(close), 0), fast)

fastdown = rma(-min(change(close), 0), fast)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Slow RSI

slowup = rma(max(change(close), 0), slow)

slowdown = rma(-min(change(close), 0), slow)

slowrsi = slowdown == 0 ? 100 : slowup == 0 ? 0 : 100 - (100 / (1 + slowup / slowdown))

//Signals

up = slowrsi > 50 and fastrsi < 50

dn = slowrsi < 50 and fastrsi > 50

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open)

lot = strategy.position_size == 0 ? strategy.equity / close * leverage : lot[1]

//Trading

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot )

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot )

if exit

strategy.close_all()