Стратегия интеллектуального отслеживания Double B

Это стратегия торговли с использованием индекса бурин-пояса. Эта стратегия направлена на то, чтобы использовать индикатор бурин-пояса, чтобы идентифицировать время сильных колебаний цен и принимать соответствующие решения о покупке или продаже.

Стратегический принцип

Стратегия рассчитывает верхнюю, среднюю и нижнюю линию траектории Брин-Бенда, чтобы определить, находится ли текущая цена в диапазоне колебаний, чтобы определить, когда нужно построить или закрыть позицию. Когда цена приближается к верхней траектории, она рассматривается как многоголовая крайняя зона, и стратегия выбирает продажу плоской позиции; когда цена приближается к нижней траектории, она рассматривается как пустая крайняя зона, и стратегия выбирает покупку.

Кроме того, в стратегии вводятся факторы обратного тренда, которые в случае возникновения обратного сигнала также могут спровоцировать соответствующее решение о покупке или продаже. В частности, логика стратегии такова:

- Расчет верхних, средних и нижних путей по ленте Брин

- Определить, пробилась ли цена с обратным сигналом

- Прорыв средней полосы как сигнал тренда

- В качестве обратного сигнала вблизи подъезда или выезда

- Выдача ордера на покупку, продажу или ликвидацию

Это основная логика торговли этой стратегии. Используя свойства буринской полосы, в сочетании с трендом и обратным фактором, стратегия пытается захватить обратную точку для торговли в момент усиления волатильности.

Стратегические преимущества

По сравнению с обычной стратегией скользящей средней, она имеет следующие преимущества:

- Это позволит нам быть более чувствительными к колебаниям цен.

- Вместе с тем следует учитывать тенденции и обратные факторы, чтобы избежать убытков от преждевременного разворота.

- Имеет определенный эффект фильтрации, чтобы избежать бесполезной торговли в не волатильных зонах.

- Уменьшение количества сделок с помощью определения направления основных тенденций

- Добавление условий обратной фильтрации снижает вероятность ошибочных выводов

В целом, эта стратегия лучше всего сочетает в себе суждения о буринской зоне и ценовых субъектах, торгуя в разумных переломных точках, гарантируя определенный уровень прибыли и контролируя риски.

Риск и оптимизация

Тем не менее, эта стратегия несет в себе определенные риски, которые проявляются в следующем:

- Недостаточная настройка параметров Брин-пояса не позволяет в полной мере зафиксировать колебания цен.

- Неточный, пропущенный или ошибочный отсчет обратного сигнала

- Сигналы на средней полосе плохо работают, когда тенденция не очевидна

В соответствии с этим, в будущем оптимизация может быть осуществлена в следующих направлениях:

- Оптимизация параметров Брин-полосы в зависимости от параметров разных сортов

- Увеличение вероятности обратного решения в модели машинного обучения

- Перейти к другим показателям, если тенденция не ясна

- Фильтрация торговых сигналов в сочетании с другими ценовыми формами

Подвести итог

В целом, эта стратегия является типичным шаблоном стратегии торговли в брин-поясе. Она избегает недостатков неэффективных сделок, которые легко могут возникнуть только с использованием брин-пояса. Благодаря введению реверсивных суждений о тренде, эффективное фильтрование сигналов теоретически обеспечивает лучшую эффективность стратегии.

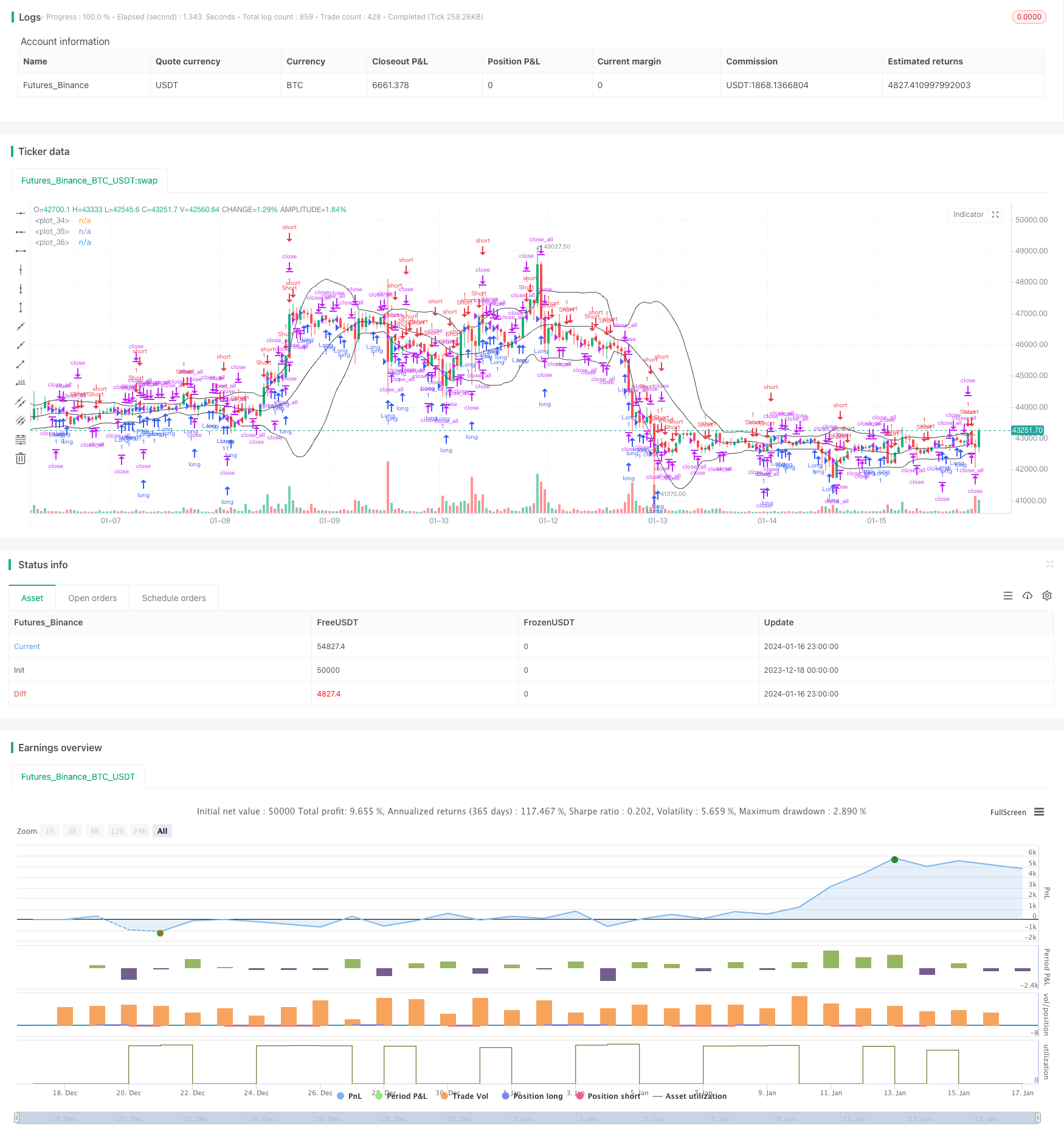

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=3

strategy("Noro's Bollinger Strategy v1.2", shorttitle = "Bollinger str 1.2", overlay = true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

length = input(20, defval = 20, minval = 1, maxval = 1000, title = "Bollinger Length")

mult = input(2.0, defval = 2.0, minval = 0.001, maxval = 50, title = "Bollinger Mult")

source = input(ohlc4, defval = ohlc4, title = "Bollinger Source")

uset = input(true, defval = true, title = "Use trend entry")

usect = input(true, defval = true, title = "Use counter-trend entry")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

showbands = input(true, defval = true, title = "Show Bollinger Bands")

//Bollinger Bands

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

//Lines

col = showbands ? black : na

plot(upper, linewidth = 1, color = col)

plot(basis, linewidth = 1, color = col)

plot(lower, linewidth = 1, color = col)

//Body

body = abs(close - open)

abody = ema(body, 30)

//Signals

bar = close > open ? 1 : close < open ? -1 : 0

up1 = bar == -1 and close >= basis and close < upper and (close < strategy.position_avg_price or strategy.position_size == 0) and uset

dn1 = bar == 1 and close <= basis and close > lower and (close > strategy.position_avg_price or strategy.position_size == 0) and uset

up2 = close <= lower and usect

dn2 = close >= upper and usect

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open) and body > abody / 2

//Trading

if up1 or up2

strategy.entry("Long", strategy.long, needlong == false ? 0 : na)

if dn1 or dn2

strategy.entry("Short", strategy.short, needshort == false ? 0 : na)

if exit

strategy.close_all()