Простая стратегия, основанная на трейлинг-стопе и трейлинг-покупке

Обзор

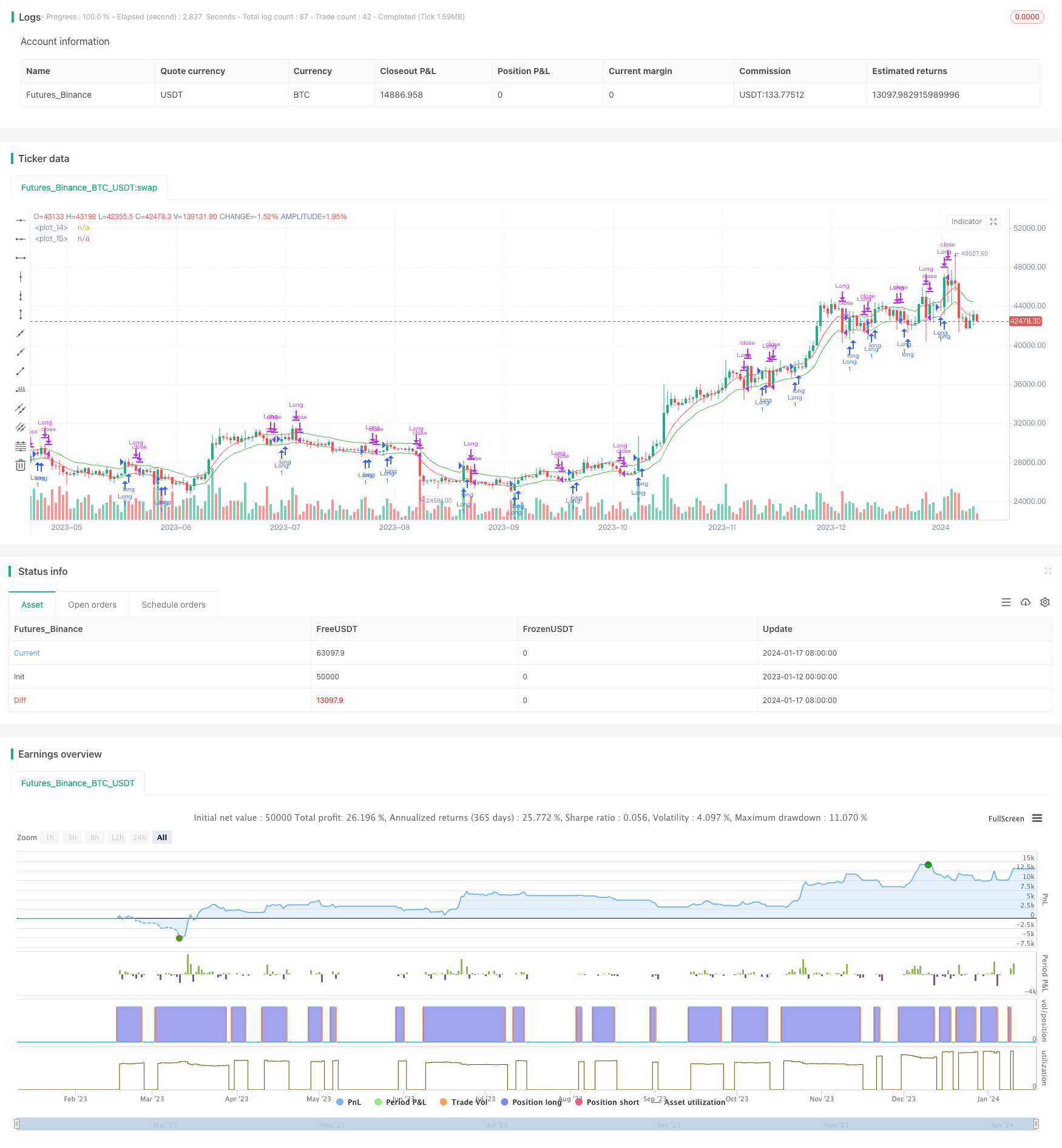

Стратегия реализует простое, основанное на процентах, сочетание стоп-лосс и покупок-покупок. Попытки различных сочетаний процентов на разных временных рамках и на разных графиках позволяют оптимизировать параметры стратегии.

Стратегический принцип

Эта стратегия основана на двух показателях:

- Trailing Stop Line (TSL): переходный средний, рассчитанный на основе процента отклонения стоп-убытков, установленного пользователем, и основанный на закрытии цены на ближайшей N-корневой линии K. Стоп-убыток на позиции, когда цена ниже этой линии.

- Trailing Buy Line (TBL): Процентная смена покупок, установленная пользователем, рассчитывается на основе перемещающегося среднего значения наивысшей цены на последней N-корневой K-линии.

Сравнение цены с этими двумя показателями позволяет реализовать правила остановки и выкупа.

Стратегические преимущества

Эта стратегия имеет следующие преимущества:

- Простые, интуитивные, легко понятные и реализуемые;

- Эластичность приостановки и выкупа может быть достигнута путем корректировки параметров;

- Возможность адаптации к различным рынкам и различным временным периодам;

- Это позволяет отслеживать тенденции и своевременно останавливать убытки.

Стратегический риск

Также существуют следующие риски:

- Неправильная настройка параметров может привести к чрезмерно радикальным стоп-локам или выкупам;

- Частые сделки и потери в скользких рынках;

- Необходимо правильно оптимизировать параметры для адаптации к особенностям различных рынков.

Направление оптимизации стратегии

Эта стратегия может быть оптимизирована в следующих аспектах:

- использование адаптивных алгоритмов для автоматической оптимизации стоп-позиций и параметров покупки;

- увеличение количества позиций и модулей управления рисками;

- В сочетании с другими показателями можно оценить тенденции, чтобы не попасть в ловушку в условиях кризиса.

Подвести итог

В целом, стратегия является очень простой и интуитивно понятной стратегией отслеживания тенденций. Она может быть применена к различным рынкам с помощью параметрической корректировки, а в сочетании с адаптивными алгоритмами и другими показателями может дополнительно повысить стабильность и практичность стратегии. В целом, стратегия предоставляет простую, но эффективную базовую стратегическую структуру для количественной торговли.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Developed from ©Finnbo code

strategy("Simple Trailing Buy & Stop Strategy", overlay=true)

offset = input(defval=1.5, title="Stop Offset %", type=float, minval=0.1, maxval=100, step=0.1)

buyoffset = input(defval=1.9, title="Trailing Buy Offset %", type=float, minval=0.1, maxval=100, step=0.1)

sumbars = input(defval=6, title="Use last x bars for calculation", minval=1)

srcts = input(title="Source Trailing Stop calculation", defval=close)

srctb = input(title="Source Trailing Buy calculation", defval=close)

srctrigger = input(title="Source Stop Trigger", defval=low)

srctriggerbuy = input(title="Source Buy Trigger", defval=high)

tsl = rma(srcts, sumbars)*(1-(offset/100))// = (sum(srcts,sumbars)/sumbars)*(1-(offset/100))

tbuy = rma(srctb, sumbars)*(1+(buyoffset/100))

plot(tsl, color=(srctrigger<tsl)?red:green)

plot(tbuy, color=(srctriggerbuy>tbuy)?red:green)

//plotshape(crossunder(srctrigger,tsl), text="Long Stop", style=shape.circle, color=red)

alertcondition(crossunder(srctrigger,tsl), "Long Stop alert", "SELL")

//plotshape(crossover(srctriggerbuy,tbuy), text="Long", style=shape.circle, color=green)

alertcondition(crossover(srctriggerbuy,tbuy), "Long alert", "BUY")

longCondition = crossover(srctriggerbuy,tbuy)

if (longCondition)

strategy.entry("Long", strategy.long)

closeCondition = crossunder(srctrigger,tsl)

if (closeCondition)

strategy.close("Long")