Количественная торговая стратегия индикатора RSI в сочетании с индикатором CCI

Обзор

Эта стратегия называется количественной торговой стратегией RSI в сочетании с CCI. Эта стратегия использует комбинацию RSI и CCI, чтобы судить о перепродаже на рынке, чтобы поймать обратную возможность. В частности, стратегия устанавливает правила открытия позиций на плюс и пустые позиции, рассчитывая плюсовую линию RSI в сочетании с плюсовым сигналом CCI.

Стратегический принцип

Центральная логика этой стратегии заключается в том, чтобы использовать одновременно статистические характеристики RSI и CCI, чтобы определить, находится ли рынок в состоянии перекупа или перепродажи.

Во-первых, часть RSI. RSI может отражать перекуп и перепродажу рынка. RSI больше 70 - это зона перекупа, а меньше 30 - зона перепродажи. Эта стратегия устанавливает длинные и короткие индикаторы RSI, с параметрами длинной линии по умолчанию 14 циклов, а короткие - 12 циклов.

Во-вторых, часть CCI. Показатель CCI также может быть использован для определения перекупа и перепродажи, с параметрами 14 циклов. CCI выше 100 - это перекуп, а ниже - это перепродажа.

В частности, правила открытия позиций в стратегии:

Открытие позиции с большим количеством голов: когда показатель RSI показывает зону перепродажи ((все длинно-короткие RSI в течение этого периода меньше 30), и показатель CCI меньше 100;

Открытие позиции на пустом месте: открыть позицию на пустом месте, когда RSI показывает зону перекупа ((все длинные и короткие RSI в течение этого периода больше 70), а показатель CCI выше 100

С помощью совместного суждения показателей RSI и CCI можно эффективно идентифицировать истинные промежутки перекупа и перепродажи, что повышает стабильность стратегии и вероятность получения прибыли.

Анализ преимуществ

Наибольшим преимуществом этой стратегии является то, что она использует одновременно статистические закономерности обоих показателей RSI и CCI, что позволяет более точно идентифицировать явление перепродажи, что обеспечивает идеальную точку отсчета для захвата обратного хода. Конкретные преимущества следующие:

- В сочетании с длинной и короткой линиями RSI, можно одновременно определить тенденцию и чувствительные переломы, гибко захватывая возможности.

- Показатели CCI помогают судить, чтобы избежать ошибочного возврата рынка.

- Комбинация RSI и CCI позволяет эффективно отфильтровывать ложные сигналы, что делает более точный выбор времени входа.

- Это, в свою очередь, является более вероятной стратегией торговли.

- Стратегический подход прост, легко понятен и реализуем, подходит для количественного обучения новичков.

Анализ рисков

Основные риски данной стратегии заключаются в том, что сигналы о перекупке и перепродаже, по оценкам RSI и CCI, не всегда полностью отражают реальные моменты переворота. Конкретные риски включают:

- Сигнал, исходящий от индикатора, может быть ложным обратным. Если в цене произошла шокирующая коррекция, а не обратная тенденция.

- Даже если вывод верен, то может возникнуть временная задержка. Изменения параметров в течение расчетного цикла не могут полностью синхронизироваться с последними изменениями цены.

- В процессе реверсирования стоп-стоп может быть нарушен, что приводит к увеличению убытков.

- Стратегия не учитывает влияние крупномасштабных тенденций, в конкретной реализации необходимо включать анализ тенденций.

Решение риска включает в себя:

- Подтверждение обратного сигнала улучшает эффективность прорыва. Если цена значительно увеличивается при появлении обратного сигнала, это может повысить надежность суждения.

- Применение параметров RSI и CCI для снижения вероятности задержек.

- Имейте хорошие планы по сдерживанию убытков и выходу из игры, чтобы контролировать убытки.

- При реализации конкретной стратегии следует использовать анализ тенденций и форм, чтобы избежать противоположных действий.

Направление оптимизации

Эта стратегия может быть оптимизирована в практической деятельности. Основные идеи оптимизации включают в себя:

- Тестирование параметров RSI и CCI, чтобы найти оптимальную комбинацию параметров. Например, тестирование параметров длинных и коротких циклов RSI и параметров циклов CCI.

- Добавить другие показатели для обогащения основы для оценки, такие как KD, MACD и т. Д.

- Добавление стратегий остановки убытков. Например, установка мобильного остановки убытков или слов остановки убытков.

- В сочетании с высокой стратегией выигрыша, использование разрыва в показателях для определения направления входа с более высокой вероятностью победы и т. д.

- Автоматическая оптимизация параметров и весов сигналов с использованием алгоритмов машинного обучения.

- Тест на комбинацию стратегии с трендовой системой.

- Добавление правил оценки тенденций на большом уровне и важных ценных точек.

С помощью тестирования и оптимизации можно ожидать дальнейшего повышения доходности и стабильности этой стратегии.

Подвести итог

Эта стратегия относится к более типичной стратегии лова обратного поворота. С помощью сочетания двух часто используемых индикаторов RSI и CCI, для определения промежутков перепродажи и разработки соответствующих правил открытия позиций, образуется простая практическая стратегия торговли на короткой линии. Основным преимуществом этой стратегии является использование комбинации индикаторов для более точного определения, избежания ошибочного ложного поворота, чтобы ухватить наилучшее время для обратного поворота.

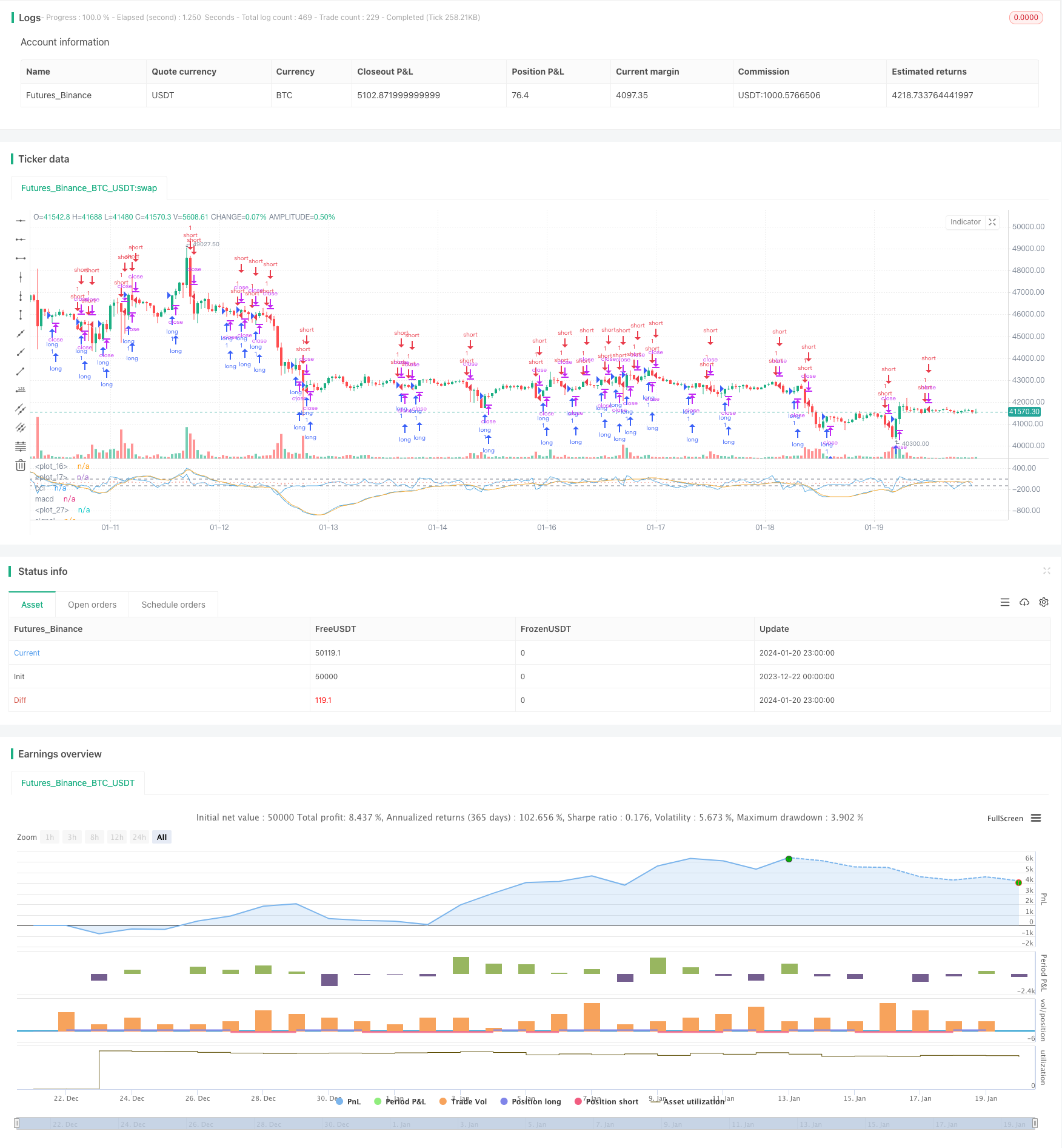

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci

strategy(title="MACD+CCI Strategy", shorttitle="macd/cci")

length = input(14, minval=1)

fastLength = input(12, minval=1), slowLength=input(26,minval=1)

signalLength=input(2,minval=1)

src = input(close, title="CCI Source")

//cci

ma = sma(src, length)

cci = (src - ma) / (0.015 * dev(src, length))

plot(cci, title = "cci", color=#5DADE2,linewidth = 1,transp = 0)

band1 = hline(100, color=gray, linewidth = 1)

band0 = hline(-100, color=gray, linewidth = 1)

fill(band1, band0, color= #F9E79F)

//macd

source = close

fastMA = ema(source, fastLength)

slowMA = ema(source, slowLength)

macd = fastMA - slowMA

signal = ema(macd, signalLength)

hist = macd - signal

plot(hist, color=#EC7063, style=histogram)

plot(macd, title = "macd", color=#5DADE2, linewidth = 1,transp = 0)

plot(signal, title = "signal", color=#F5B041,linewidth = 1,transp = 0)

longCond = cci > 100 and macd > 0 or cci > -100 and macd < 0

shortCond = cci < -100 and macd < 0 or cci < 100 and macd > 0

strategy.entry("long",strategy.long,when = longCond == true)

strategy.entry("short",strategy.short,when=shortCond == true)