RSI CCI Williams%R количественная торговая стратегия

Обзор стратегии

Эта стратегия является среднесрочной и краткосрочной стратегией, которая объединяет три классификационных показателя RSI, CCI и William, чтобы обеспечить эффективное сочетание сигналов о покупке и продаже. Когда три показателя одновременно показывают сигналы о перекупке или перепродаже, стратегия посылает торговый сигнал. По сравнению с использованием одного показателя, эта комбинационная стратегия может отфильтровать больше ложных сигналов, что повышает стабильность стратегии.

Название стратегии было определено как “стратегия тройных троллей”, где тройные троллей обозначают комбинацию RSI, CCI и William’s Indicators, а Trawler говорит, что стратегия похожа на рыболовные лодки с сеткой.

Стратегический принцип

Эта стратегия основана на следующих показателях:

- RSI показывает, что мы перекупаем и перепродаем

- Показатель CCI показывает переломный момент

- Индекс Williams %R подтверждает, что время покупать или продавать

Если RSI ниже 25, то это перепродажа, а если выше 75, то это перекуп. Если CCI ниже 130, то это перепродажа, а если выше 130, то это перекуп. Если Williams %R ниже 85, то это перепродажа, а если выше 15, то это перекуп.

Когда вышеперечисленные три индикатора одновременно показывают сигнал покупать, то есть RSI < 25, CCI < -130, Williams % R < -85, стратегия делает больше; когда показывают сигнал продавать, то есть RSI > 75, CCI > 130, Williams % R > -15, стратегия делает меньше.

Это позволяет избежать ложных сигналов, создаваемых одним индикатором, повышает надежность сигнала. При этом конфигурируются стоп-лосс и стоп-стоп, чтобы контролировать риск и прибыль от одной сделки.

Стратегические преимущества

Многопоказательная комбинация фильтрации ложных сигналов

Эта стратегия использует комбинацию трех индикаторов RSI, CCI и Williams % R, чтобы эффективно отфильтровать ложные сигналы о покупке и продаже в одном индикаторе Below, что повышает надежность сигналов.Автоматическая остановка управления рисками

Стратегия имеет встроенные параметры стоп-стоп и стоп-лосс, которые автоматически устанавливают цены стоп-стоп и стоп-лосс на каждую сделку, эффективно контролируя потери по отдельным сделкам и избегая превышения допустимого диапазона.Применимо к краткосрочным и среднесрочным сделкам

Эта стратегия лучше подходит для краткосрочных и среднесрочных торгов, где более четкие краткосрочные и среднесрочные трендовые повороты оцениваются с помощью комбинации индикаторов. Умение распознавать краткосрочные и среднесрочные трендовые шумы слабо.Достаточно данных.

Стратегия использует 45-минутную K-линию евро против доллара, которая является наиболее ликвидным и информативным вариантом на валютном рынке, что позволяет снизить риск перенастройки, вызванной недостаточными данными.

Стратегический риск

Слабость оценки долгосрочных тенденций

Эта стратегия больше зависит от обратных сигналов показателей, имеет слабую способность судить о среднесрочных и долгосрочных тенденциях и следить за ними, а также ограничивает возможности для получения прибыли при долгосрочной односторонней ситуации.Возможно, мы пропустим краткосрочные колебания цен.

Стратегия имеет 45-минутный цикл и не может использовать более частое краткосрочное колебание цены для получения прибыли. Если в краткосрочной перспективе существует более значительное колебание цены, стратегия может упустить эти возможности.Влияние системного риска

Эта стратегия применяется в основном для евро/долларовых валют. В случае серьезного экономического кризиса, если мировые валютные рынки будут колебаться ниже, правила торговли стратегии могут быть отменены, что приведет к большим убыткам.

Направление оптимизации стратегии

Вместе с трендовыми индикаторами

Можно попробовать включить в стратегию средние показатели, такие как MA, Boll и т. д., которые помогут определить среднесрочную или долгосрочную тенденцию, открыть позицию, когда направление тенденции более ясное, чтобы повысить вероятность получения прибыли.Оптимизация стратегии остановки потерь

Можно использовать больше исторических данных, чтобы оценить влияние различных стоп-стоп параметров на конечную прибыль и найти оптимальную комбинацию параметров. Кроме того, можно учитывать динамические стоп-стоп.Расширяем ассортимент

В настоящее время эта стратегия используется в основном для евро/долларовых валют. Мы можем попробовать использовать эту стратегию для других основных валют, таких как фунт стерлингов, иена, австралийский доллар, чтобы проверить их стабильность и масштабируемость.

Подвести итог

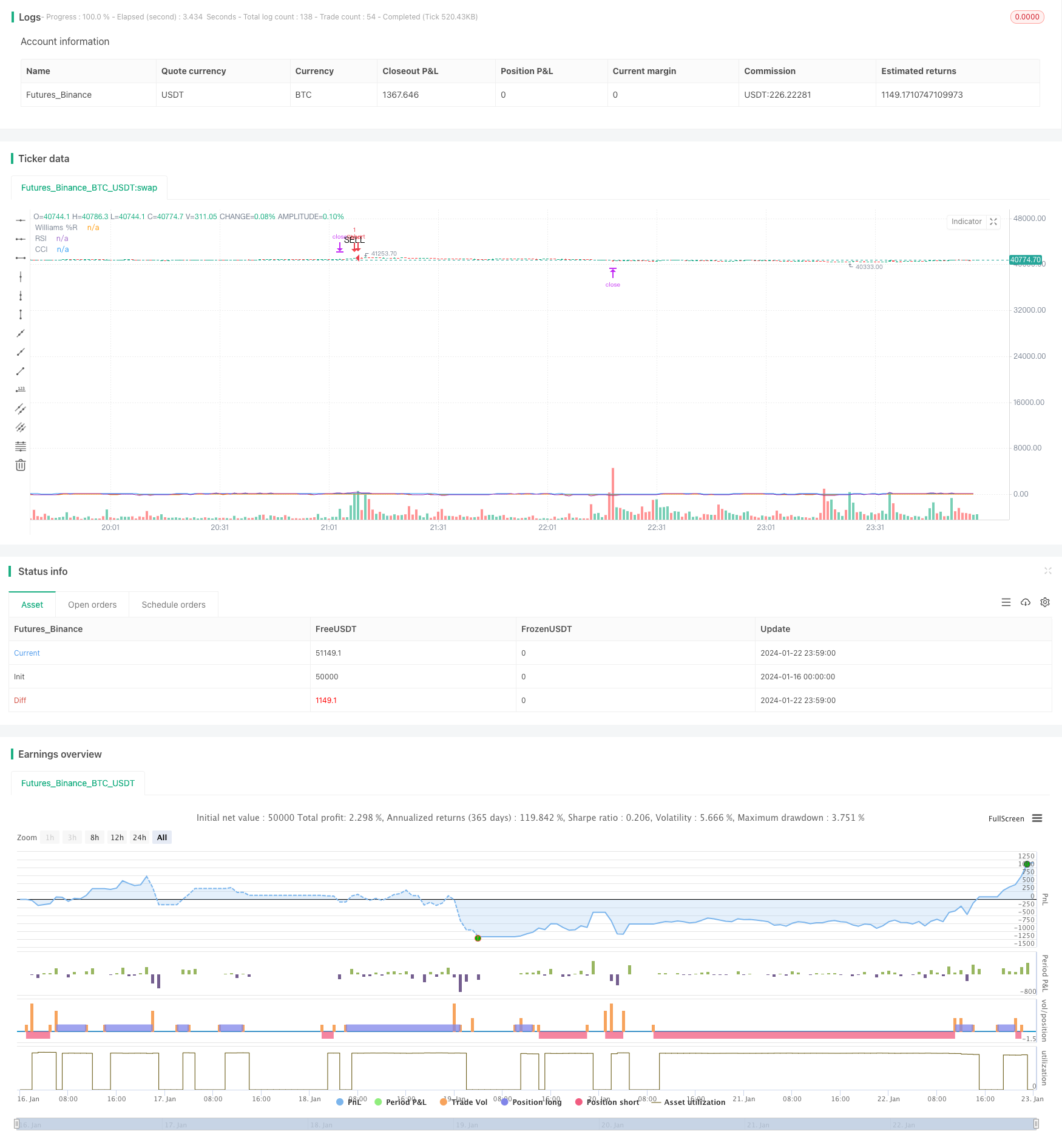

Трехступенчатая стратегия “Троулер” использует комбинацию трех индикаторов RSI, CCI и Williams %R, чтобы определить обратную точку цены и выпустить торговый сигнал при перепродаже. По сравнению с одним индикатором, эта комбинация фильтрует больше ложных сигналов, что позволяет эффективно повысить точность сигналов. С помощью автоматизированного управления стоп-стоп-убытком, контролируется риск торговли. В целом, эта стратегия является более стабильной и подходит для средне- и краткосрочных операций.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI CCI Williams %R Strategy with TP and SL", overlay=true)

// Input parameters for indicators

rsi_period = input(14, title="RSI Period")

cci_period = input(20, title="CCI Period")

williams_period = input(14, title="Williams %R Period")

// Thresholds for overbought and oversold conditions

rsi_oversold = input(25, title="RSI Oversold Level")

rsi_overbought = input(75, title="RSI Overbought Level")

cci_oversold = input(-130, title="CCI Oversold Level")

cci_overbought = input(130, title="CCI Overbought Level")

williams_oversold = input(-85, title="Williams %R Oversold Level")

williams_overbought = input(-15, title="Williams %R Overbought Level")

// Take profit and stop loss levels as a percentage

take_profit_pct = input(1.2, title="Take Profit (%)") / 100

stop_loss_pct = input(0.45, title="Stop Loss (%)") / 100

// Indicator calculations

rsi = ta.rsi(close, rsi_period)

cci = ta.cci(close, cci_period)

highestHigh = ta.highest(high, williams_period)

lowestLow = ta.lowest(low, williams_period)

williamsR = (highestHigh - close) / (highestHigh - lowestLow) * -100

// Entry conditions

longCondition = rsi < rsi_oversold and cci < cci_oversold and williamsR < williams_oversold and strategy.position_size == 0

shortCondition = rsi > rsi_overbought and cci > cci_overbought and williamsR > williams_overbought and strategy.position_size == 0

// Execute strategy entry orders

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit or Stop Loss Long", "Long", limit=close * (1 + take_profit_pct), stop=close * (1 - stop_loss_pct))

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit or Stop Loss Short", "Short", limit=close * (1 - take_profit_pct), stop=close * (1 + stop_loss_pct))

// Plot the signals on the chart

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.triangledown, text="SELL")

// Plot the indicators for visualization

plot(rsi, title="RSI", color=color.blue)

plot(cci, title="CCI", color=color.purple)

plot(williamsR, title="Williams %R", color=color.orange)