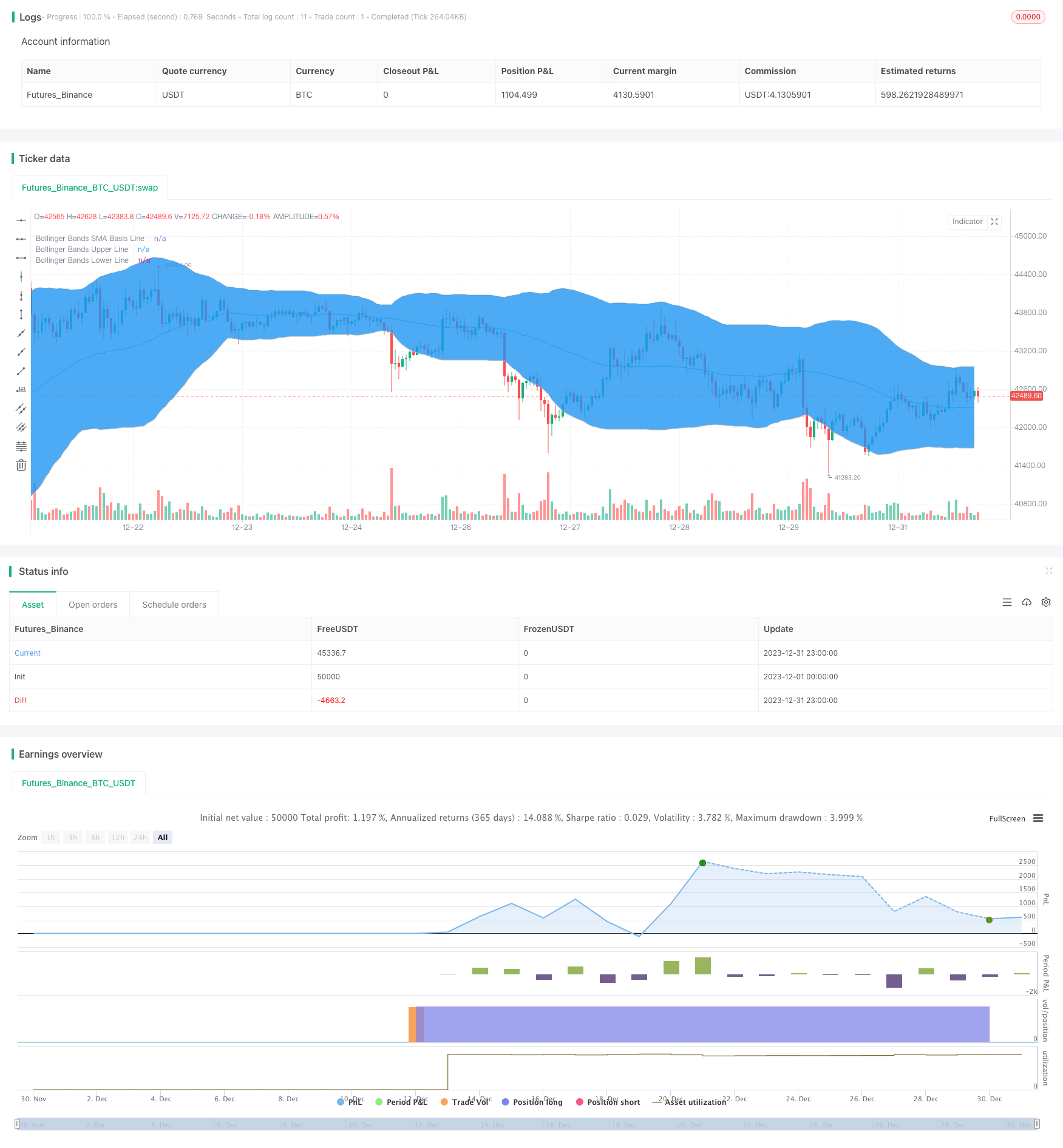

Количественная стратегия RSI и полос Боллинджера

Обзор

Эта стратегия основана на использовании относительно сильного и слабого индикатора RSI для определения торговых сигналов по отношению к буринскому поясу. В частности, RSI делает больше, когда низкий уровень RSI пересекается с нижним поясом буринского пояса, и делает больше, когда высокий уровень RSI пересекается с верхним поясом буринского пояса.

Стратегический принцип

Эта стратегия сначала рассчитывает показатели RSI и брин-полосы. RSI отражает относительно слабую силу сделки, когда RSI находится ниже зоны перепродажи (по умолчанию 30), что означает, что сделка находится в зоне перепродажи, в то время как покупка. Брин-полоса включает в себя верхнюю, среднюю и нижнюю полосы, что хорошо отражает диапазон колебаний цен.

Стратегические преимущества

- В сочетании с индикатором RSI и лентой Брин, повышается точность сигналов

- RSI отфильтровывает некоторые сигналы шума

- Брин-пояса отражают широкий диапазон текущих рыночных колебаний, сигналы более надежны

- Строгие торговые стратегии предотвращают недействительные сделки.

Стратегический риск

- Неправильная настройка параметров Брин-полосы может сделать торговый сигнал неточным

- Неправильная настройка параметров зоны перепродажи RSI также может повлиять на оценку сигнала

- Строгие стратегии, которые могут привести к упущению некоторых торговых возможностей.

Решение риска:

- Оптимизация параметров Бринского пояса и RSI для поиска оптимальной комбинации параметров

- Соответствующее смягчение условий торговли в стратегии, увеличение количества недействительных сделок для получения большего количества возможностей

Направление оптимизации стратегии

- Тестирование и оптимизация параметров RSI и Бриндовых поясов для поиска оптимальных параметров

- Увеличение стратегии по сдерживанию убытков для контроля риска торгов

- Подумайте о включении других технических показателей для проверки сигнала, таких как MACD

- Оптимизация параметров для различных сортов и временных периодов

Подвести итог

Стратегия в целом более устойчива и эффективно сочетает в себе индикаторы RSI и стоп-банк Бринга. С помощью тестирования и оптимизации параметров можно еще больше повысить эффективность стратегии. В то же время следует быть бдительным из-за риска потери сигнала, который может быть вызван более строгой стратегией. В целом, стратегия является надежной количественной торговой стратегией.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB + RSI 20MIN,", shorttitle="BBRSI 20MIN", overlay=true )

// Strategy Tester Start Time

sYear = input(2019, title = "Start Year")

sMonth = input(04, title = "Start Month", minval = 01, maxval = 12)

sDay = input(01, title = "Start Day", minval = 01, maxval = 31)

sHour = input(00, title = "Start Hour", minval = 00, maxval = 23)

sMinute = input(00, title = "Start Minute", minval = 00, maxval = 59)

startTime = true

///////////// RSI

RSIlength = input(9,title="RSI Period Length")

RSIoverSold = input(30, minval=1,title="RSIL")

RSIoverBought = input(69, minval=1,title="RSIh")

price = open

vrsi = rsi(price, RSIlength)

///////////// Bollinger Bands

BBlength = input(60, minval=1,title="Bollinger Period Length")

BBmult = input(2.0, minval=0.001, maxval=50,title="Bb")

BBbasis = sma(price, BBlength)

BBdev = BBmult * stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

source = close

buyEntry = crossover(source, BBlower)

sellEntry = crossunder(source, BBupper)

plot(BBbasis, color=aqua,title="Bollinger Bands SMA Basis Line")

p1 = plot(BBupper, color=silver,title="Bollinger Bands Upper Line")

p2 = plot(BBlower, color=silver,title="Bollinger Bands Lower Line")

fill(p1, p2)

///////////// Colors

switch1=input(true, title="Enable Bar Color?")

switch2=input(true, title="Enable Background Color?")

TrendColor = RSIoverBought and (price[1] > BBupper and price < BBupper) and BBbasis < BBbasis[1] ? red : RSIoverSold and (price[1] < BBlower and price > BBlower) and BBbasis > BBbasis[1] ? green : na

barcolor(switch1?TrendColor:na)

bgcolor(switch2?TrendColor:na,transp=50)

///////////// RSI + Bollinger Bands Strategy

if (not na(vrsi))

if (crossover(vrsi, RSIoverSold) and crossover(source, BBlower))

strategy.entry("RSI_BB_L", strategy.long and startTime, stop=BBlower, comment="RSI_BB_L")

else

strategy.cancel(id="RSI_BB_L")

if (crossunder(vrsi, RSIoverBought) and crossunder(source, BBupper))

strategy.entry("RSI_BB_S", strategy.short and startTime, stop=BBupper,comment="RSI_BB_S")

else

strategy.cancel(id="RSI_BB_S")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)