Индикатор RSI длинной и короткой дивергенции

Обзор

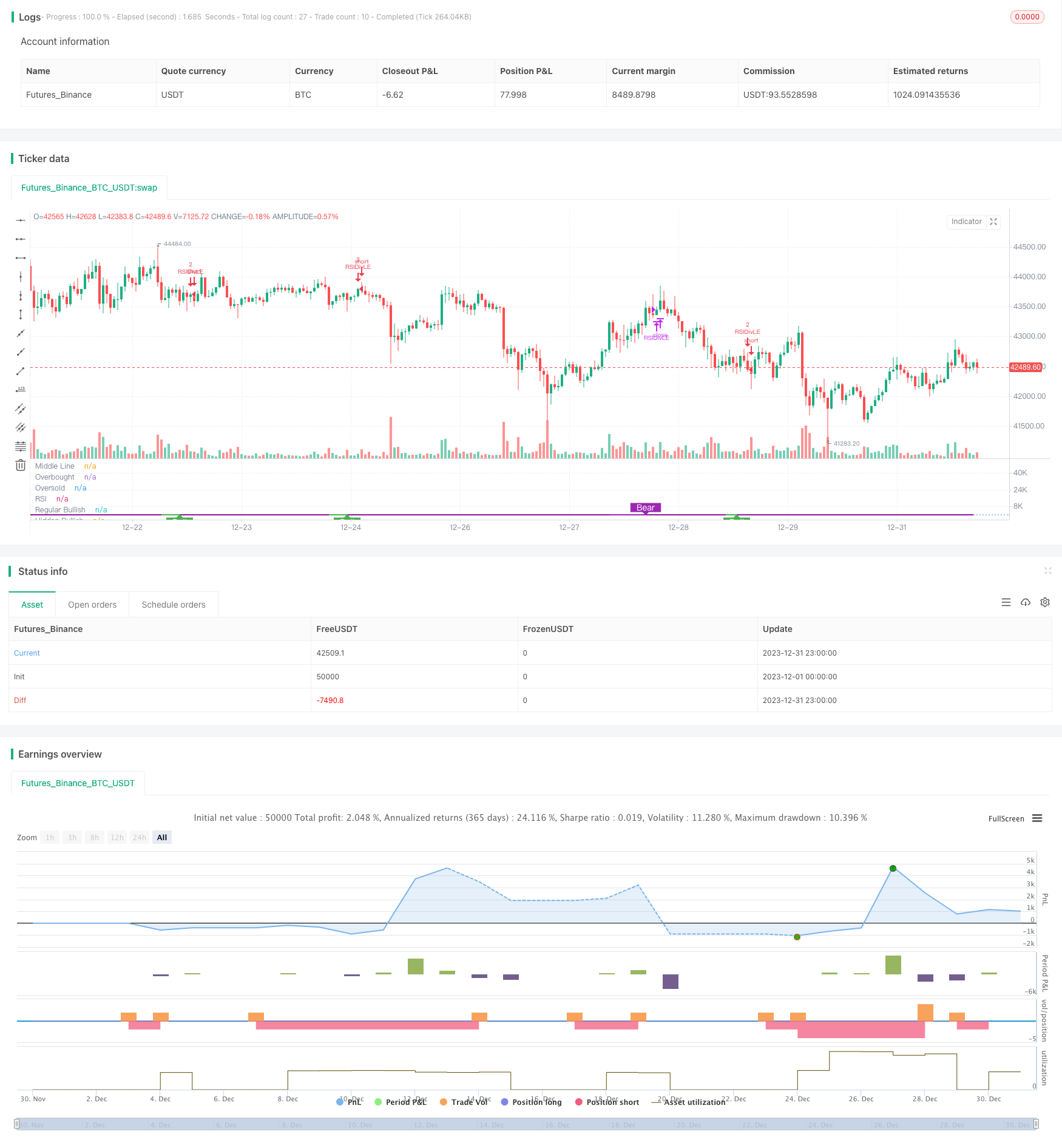

RSI - это количественная торговая стратегия, основанная на относительно сильных и слабых показателях (RSI). Она анализирует расхождения между RSI и ценами, чтобы обнаружить возможности для изменения ценовой тенденции.

Стратегический принцип

Центральным показателем стратегии является RSI. Он анализирует отклонение между RSI и ценой. Так называемое отклонение от RSI - это обратный сигнал между RSI и ценой.

В частности, когда RSI формирует более низкие низкие точки, а цена формирует более высокие низкие точки, это является многоголовым расхождением между RSI и ценой. Это говорит о том, что цена может повернуть вверх.

Наоборот, когда RSI формирует более высокие максимумы, а цены формируют более низкие максимумы, то это является разрывом между RSI и ценой. Это говорит о том, что цена может обернуться вниз.

Захватывая эти точки расхождения между RSI и ценой, стратегия может вовремя обнаружить возможности для обратного ценового обмена, чтобы достичь низкой покупки и высокой продажи.

Стратегические преимущества

RSI имеет следующие преимущества:

РСИ и ценовое отклонение часто являются очень эффективными прогнозными сигналами, которые указывают на предстоящее изменение тренда.

Достижение низкой покупки и высокой продажи. Построение позиций через точки разрыва, позволяющие покупать в относительно низких точках и продавать в относительно высоких точках, в соответствии с лучшей практикой количественной торговли.

Преодоление ограничений традиционной стратегии RSI. Традиционная стратегия RSI фокусируется только на зонах перекупа и перепродажи. Эта стратегия использует свойства обратного отклонения самого индикатора RSI, чтобы более точно улавливать переломные моменты.

Простая параметровая настройка. Основные параметры только RSI-циклы и промежуток отсчета два, очень простые и легко оптимизируемые.

Стратегический риск

Однако есть риск, связанный со стратегией RSI с большим количеством диверсий:

Раскол может быть ложным. Раскол между RSI и ценой не обязательно приводит к реальной ценовой реверсии. Иногда может возникнуть ложная реверсия, которая приводит к торговым убыткам.

Недостаточная эффективность в трендовых рынках. При наличии четкого направления тренда в ценах на акции, прибыль от этой стратегии будет относительно небольшой. В этом случае лучше временно приостановить использование этой стратегии и ждать новых шокирующих событий.

Риск возврата. Стратегия устанавливает параметры возврата, которые могут ускорить потери счета при многочисленных убыточных сделках. Для снижения риска необходимо контролировать размер позиции и точки остановки.

Оптимизация стратегии

Эта стратегия также может быть оптимизирована в следующих аспектах:

В сочетании с другими индикаторами фильтруйте сигналы. Можно добавить другие индикаторы, такие как MACD, KDJ, чтобы проверить расхождение RSI, отфильтровать некоторые ложные сигналы и повысить стратегическую выигрышность.

Оптимизируйте RSI-параметры. Можно протестировать различные RSI-параметры и найти наиболее подходящие для разновидностей RSI-параметры. Лучше всего работать в диапазоне от 6 до 15.

Оптимизируйте диапазон обратной связи. Диапазон обратной связи напрямую влияет на частоту сделок стратегии. Можно тестировать различные параметры, чтобы найти оптимальную частоту.

Увеличение стратегии стоп-ложа. Можно установить разумную логику стоп-ложа в зависимости от ATR, мобильного стоп-ложа и т. д. Быстрое стоп-ложа при потере может эффективно контролировать риск стратегии.

Подвести итог

RSI многоокеанная стратегия отклонения, анализируя обратную атрибутику самого RSI, точно захватывает переломные моменты изменения цены. Реализует стратегию торговли с низкой ценой и высокой ценой. По сравнению с традиционной стратегией RSI сверхпокупки и сверхпродажи в традиционном смысле, она использует более тонкие и примитивные характеристики RSI, что значительно повышает эффективность стратегии.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96

//SPY setting 5, close , 3, 3 profitLevel at 70 , shows win rate 80.34% profit factor 2.348

strategy(title="RSI Divergence Indicator", overlay=false,pyramiding=2, default_qty_value=2, default_qty_type=strategy.fixed, initial_capital=10000, currency=currency.USD)

len = input(title="RSI Period", minval=1, defval=9)

src = input(title="RSI Source", defval=close)

lbR = input(title="Pivot Lookback Right", defval=3)

lbL = input(title="Pivot Lookback Left", defval=1)

takeProfitRSILevel = input(title="Take Profit at RSI Level", minval=70, defval=80)

rangeUpper = input(title="Max of Lookback Range", defval=60)

rangeLower = input(title="Min of Lookback Range", defval=5)

plotBull = input(title="Plot Bullish", defval=true)

plotHiddenBull = input(title="Plot Hidden Bullish", defval=true)

plotBear = input(title="Plot Bearish", defval=true)

plotHiddenBear = input(title="Plot Hidden Bearish", defval=false)

//useTrailStopLoss = input(false, title="Use Trailing Stop Loss")

sl_type = input("NONE", title="Trailing StopLoss Type", options=['ATR','PERC', 'NONE'])

stopLoss = input(title="Stop Loss%", defval=5, minval=1)

atrLength=input(14, title="ATR Length (for Trailing stop loss)")

atrMultiplier=input(3.5, title="ATR Multiplier (for Trailing stop loss)")

bearColor = color.purple

bullColor = color.green

hiddenBullColor = color.new(color.green, 80)

hiddenBearColor = color.new(color.red, 80)

textColor = color.white

noneColor = color.new(color.white, 100)

osc = rsi(src, len)

plot(osc, title="RSI", linewidth=2, color=#8D1699)

hline(50, title="Middle Line", linestyle=hline.style_dotted)

obLevel = hline(70, title="Overbought", linestyle=hline.style_dotted)

osLevel = hline(30, title="Oversold", linestyle=hline.style_dotted)

fill(obLevel, osLevel, title="Background", color=#9915FF, transp=90)

plFound = na(pivotlow(osc, lbL, lbR)) ? false : true

phFound = na(pivothigh(osc, lbL, lbR)) ? false : true

_inRange(cond) =>

bars = barssince(cond == true)

rangeLower <= bars and bars <= rangeUpper

//------------------------------------------------------------------------------

// Regular Bullish

// Osc: Higher Low

oscHL = osc[lbR] > valuewhen(plFound, osc[lbR], 1) and _inRange(plFound[1])

// Price: Lower Low

priceLL = low[lbR] < valuewhen(plFound, low[lbR], 1)

bullCond = plotBull and priceLL and oscHL and plFound

plot(

plFound ? osc[lbR] : na,

offset=-lbR,

title="Regular Bullish",

linewidth=2,

color=(bullCond ? bullColor : noneColor),

transp=0

)

plotshape(

bullCond ? osc[lbR] : na,

offset=-lbR,

title="Regular Bullish Label",

text=" Bull ",

style=shape.labelup,

location=location.absolute,

color=bullColor,

textcolor=textColor,

transp=0

)

//------------------------------------------------------------------------------

// Hidden Bullish

// Osc: Lower Low

oscLL = osc[lbR] < valuewhen(plFound, osc[lbR], 1) and _inRange(plFound[1])

// Price: Higher Low

priceHL = low[lbR] > valuewhen(plFound, low[lbR], 1)

hiddenBullCond = plotHiddenBull and priceHL and oscLL and plFound

plot(

plFound ? osc[lbR] : na,

offset=-lbR,

title="Hidden Bullish",

linewidth=2,

color=(hiddenBullCond ? hiddenBullColor : noneColor),

transp=0

)

plotshape(

hiddenBullCond ? osc[lbR] : na,

offset=-lbR,

title="Hidden Bullish Label",

text=" H Bull ",

style=shape.labelup,

location=location.absolute,

color=bullColor,

textcolor=textColor,

transp=0

)

longCondition=bullCond or hiddenBullCond

//? osc[lbR] : na

//hiddenBullCond

strategy.entry(id="RSIDivLE", long=true, when=longCondition)

//Trailing StopLoss

////// Calculate trailing SL

/////////////////////////////////////////////////////

sl_val = sl_type == "ATR" ? stopLoss * atr(atrLength) :

sl_type == "PERC" ? close * stopLoss / 100 : 0.00

trailing_sl = 0.0

trailing_sl := strategy.position_size>=1 ? max(low - sl_val, nz(trailing_sl[1])) : na

//draw initil stop loss

//plot(strategy.position_size>=1 ? trailing_sl : na, color = color.blue , style=plot.style_linebr, linewidth = 2, title = "stop loss")

//plot(trailing_sl, title="ATR Trailing Stop Loss", style=plot.style_linebr, linewidth=1, color=color.purple, transp=30)

//Trailing StopLoss

////// Calculate trailing SL

/////////////////////////////////////////////////////

//------------------------------------------------------------------------------

// Regular Bearish

// Osc: Lower High

oscLH = osc[lbR] < valuewhen(phFound, osc[lbR], 1) and _inRange(phFound[1])

// Price: Higher High

priceHH = high[lbR] > valuewhen(phFound, high[lbR], 1)

bearCond = plotBear and priceHH and oscLH and phFound

plot(

phFound ? osc[lbR] : na,

offset=-lbR,

title="Regular Bearish",

linewidth=2,

color=(bearCond ? bearColor : noneColor),

transp=0

)

plotshape(

bearCond ? osc[lbR] : na,

offset=-lbR,

title="Regular Bearish Label",

text=" Bear ",

style=shape.labeldown,

location=location.absolute,

color=bearColor,

textcolor=textColor,

transp=0

)

//------------------------------------------------------------------------------

// Hidden Bearish

// Osc: Higher High

oscHH = osc[lbR] > valuewhen(phFound, osc[lbR], 1) and _inRange(phFound[1])

// Price: Lower High

priceLH = high[lbR] < valuewhen(phFound, high[lbR], 1)

hiddenBearCond = plotHiddenBear and priceLH and oscHH and phFound

plot(

phFound ? osc[lbR] : na,

offset=-lbR,

title="Hidden Bearish",

linewidth=2,

color=(hiddenBearCond ? hiddenBearColor : noneColor),

transp=0

)

plotshape(

hiddenBearCond ? osc[lbR] : na,

offset=-lbR,

title="Hidden Bearish Label",

text=" H Bear ",

style=shape.labeldown,

location=location.absolute,

color=bearColor,

textcolor=textColor,

transp=0

)

longCloseCondition=crossover(osc,takeProfitRSILevel) or bearCond

strategy.close(id="RSIDivLE", comment="Close All="+tostring(close - strategy.position_avg_price, "####.##"), when= abs(strategy.position_size)>=1 and sl_type == "NONE" and longCloseCondition)

//close all on stop loss

strategy.close(id="RSIDivLE", comment="TSL="+tostring(close - strategy.position_avg_price, "####.##"), when=abs(strategy.position_size)>=1 and (sl_type == "PERC" or sl_type == "ATR" ) and crossunder(close, trailing_sl) ) //close<ema55 and rsi5Val<20 //ema34<ema55 //close<ema89

// Calculate start/end date and time condition

startDate = input(timestamp("2019-01-01T00:00:00"), type = input.time)

finishDate = input(timestamp("2021-01-01T00:00:00"), type = input.time)

time_cond = time >= startDate and time <= finishDate