Умная торговая стратегия фьючерсной позиции Bitcoin

Дата создания:

2024-01-26 15:01:24

Последнее изменение:

2024-01-26 15:01:24

Копировать:

0

Количество просмотров:

677

1

Подписаться

1628

Подписчики

Описание: Эта стратегия использует данные о позициях на BTC-фьючерсы Bitfinex, чтобы направлять торговлю. При увеличении количества коротких позиций делайте пустые, а при уменьшении количества коротких позиций делайте больше.

Принципы стратегии:

- Использование количества коротких позиций в фьючерсах Bitfinex BTC в качестве индикатора. Bitfinex считается эксклюзивно-диверсифицированной биржей для институциональных и криптовалютных мыслительных групп.

- Когда количество коротких позиций увеличивается, BTC-кошелек дефолтируется. В настоящее время учреждения дефолтируют BTC.

- Когда количество коротких позиций уменьшается, делается больше наличных BTC. В настоящее время учреждения снижают позиции, что указывает на позитивные признаки.

- Используйте RSI для определения высоких и низких уровней количества коротких позиций. RSI выше 75 - сигнал высокого уровня, а ниже 30 - сигнал низкого уровня.

- При появлении сигнала “высокий” или “низкий” вход в позицию “высокий” или “низкий”.

Анализ силы:

- Позиционные данные профессиональных трейдеров Bitfinex используются в качестве индикаторных сигналов, которые позволяют зафиксировать организационную торговую активность.

- Индекс RSI помогает определить высокие и низкие значения коротких позиций и контролировать риски торговли.

- В то же время, в некоторых странах, например, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае.

- Вместо того, чтобы анализировать технические показатели, вы можете просто следовать за идеями, которые предлагают умные люди.

- По данным ретроспектив, они хорошо работают и приносят значительные доходы.

Анализ рисков:

- Невозможно определить, является ли увеличение количества коротких позиций спекуляцией или хеджированием.

- Bitfinex задерживает обновление данных о транзакциях, что может привести к упущению оптимального момента для входа.

- Поскольку сделки не стопроцентно верны, есть вероятность их провала.

- Неправильная настройка параметров RSI может привести к ложным или пропущенным сигналам.

- Стоп-лосс настроен слишком свободно и может привести к большим убыткам.

Направление оптимизации:

- Оптимизация параметров RSI, тестирование эффективности различных периодов удержания позиций.

- Попробуйте использовать другие показатели, такие как KD, MACD и другие, чтобы определить, насколько высока или низка ваша короткая позиция.

- Сокращение пределов хранения и уменьшение убытков.

- Добавление сигналов о выходе из игры, таких как обратный тренд, брейкер и т.д.

- Тест на доступность валют, например, ETH, которые используются для короткой торговли BTC.

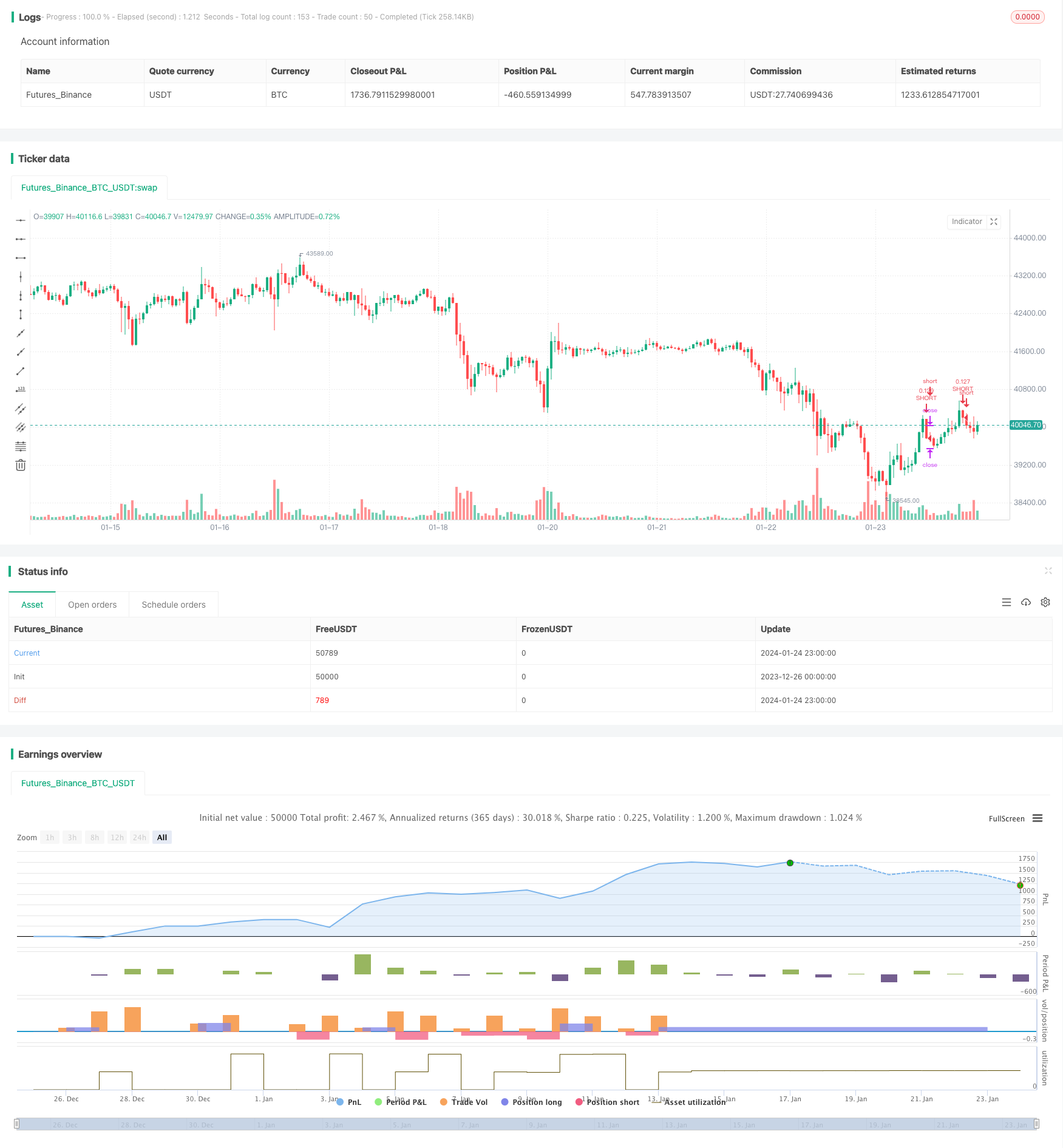

В заключение: Эта стратегия обеспечивает своевременное получение информации о торговых сигналах институтов, следуя за профессиональными трейдерами фьючерсов BTC на Bitfinex. Она помогает инвесторам контролировать теплоту рынка и понимать высокие и низкие точки. В то же время она предупреждает об инвестиционных рисках, когда профессиональные трейдеры делают много свободных позиций.

Исходный код стратегии

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bitfinex Shorts Strat",

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=10, precision=2, initial_capital=1000,

pyramiding=2,

commission_value=0.05)

//Backtest date range

StartDate = input(timestamp("01 Jan 2021"), title="Start Date")

EndDate = input(timestamp("01 Jan 2024"), title="Start Date")

inDateRange = true

symbolInput = input(title="Bitfinex Short Symbol", defval="BTC_USDT:swap")

Shorts = request.security(symbolInput, "", open)

// RSI Input Settings

length = input(title="Length", defval=7, group="RSI Settings" )

overSold = input(title="High Shorts Threshold", defval=75, group="RSI Settings" )

overBought = input(title="Low Shorts Threshold", defval=30, group="RSI Settings" )

// Calculating RSI

vrsi = ta.rsi(Shorts, length)

RSIunder = ta.crossover(vrsi, overSold)

RSIover = ta.crossunder(vrsi, overBought)

// Stop Loss Input Settings

longLossPerc = input.float(title="Long Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

shortLossPerc = input.float(title="Short Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

// Calculating Stop Loss

longStopPrice = strategy.position_avg_price * (1 - longLossPerc)

shortStopPrice = strategy.position_avg_price * (1 + shortLossPerc)

// Strategy Entry

if (not na(vrsi))

if (inDateRange and RSIover)

strategy.entry("LONG", strategy.long, comment="LONG")

if (inDateRange and RSIunder)

strategy.entry("SHORT", strategy.short, comment="SHORT")

// Submit exit orders based on calculated stop loss price

if (strategy.position_size > 0)

strategy.exit(id="LONG STOP", stop=longStopPrice)

if (strategy.position_size < 0)

strategy.exit(id="SHORT STOP", stop=shortStopPrice)