Стратегия перемещения стоп-лимита на основе индекса волокна

Обзор

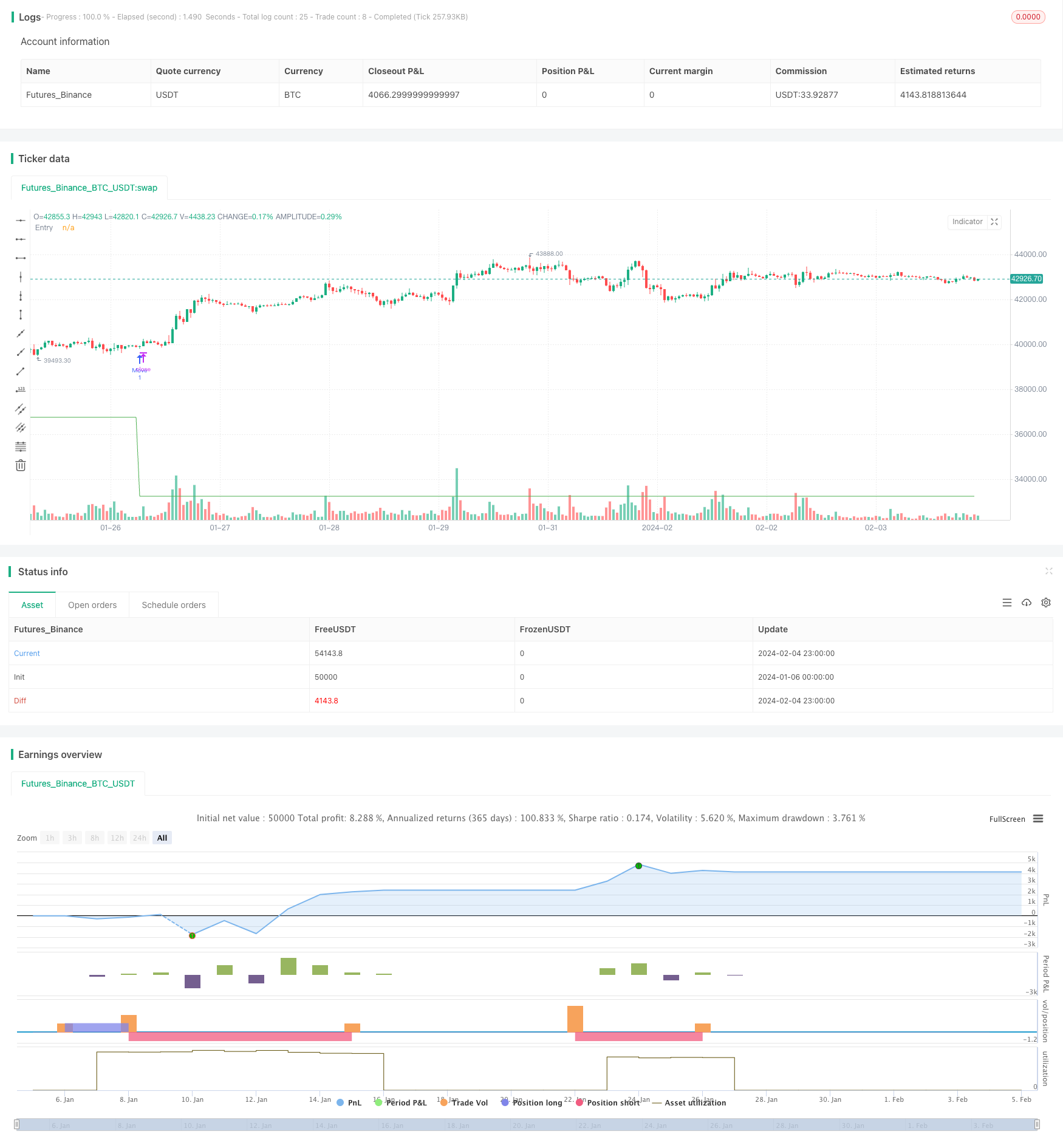

Эта стратегия использует фиксированный индикатор для автоматической установки стоп- и стоп-цен, позволяя осуществлять торговлю с мобильной стоп-ценой. Она позволяет получать больше прибыли в трендовых ситуациях, а также уменьшать потери в шокирующих ситуациях.

Стратегический принцип

Эта стратегия основана на фиксированных ценовых показателях. Фиксированные показатели могут отражать потенциальную поддержку и сопротивление на рынке. Эта стратегия использует различные уровни фиксированных показателей в качестве стоп-стоп и стоп-цен.

В частности, стратегия будет отслеживать высокие и низкие точки, рассчитывать 10-летний ценовой диапазон. Затем, в соответствии с конфигурацией, будет выбрана цена в качестве вступительной стратегии.

После размещения заказа стратегия продолжает следить за последней ценой цены. Когда наблюдается более низкая цена, стратегия отменяет первоначальное поручение, перезаставляет заказ и реализует мобильный стоп.

Анализ преимуществ

Наибольшее преимущество этой стратегии заключается в том, что она позволяет динамически корректировать цены стоп и стоп-ап, специально для трендовых ситуаций. Она имеет следующие характеристики:

Возможность получать больше прибыли в трендовых ситуациях. Устройство остановок, основанное на средней цене входа, позволяет максимально участвовать в трендовых ситуациях и получать более высокую прибыль.

Уменьшение убытков при шокирующих событиях. Возвращение цены к более низким ценам своевременно останавливает убытки, чтобы избежать попадания в шок.

Поддержка набора позиций. Настройка набора позиций, которая увеличивает позиции, когда цена падает до определенного значения, и снижает среднюю стоимость хранения позиций.

Простая обработка. Все, что вам нужно, это настроить пропорции шлифовки и остановок, и вся сделка будет выполнена автоматически, без каких-либо ручных действий.

Анализ рисков

В этой стратегии есть определенные риски, которые сосредоточены на следующем:

Подвержены повторяющемуся остановке при шоковой консолидации. При поперечном или шоковом движении цена может несколько раз подниматься и подниматься, вызывая остановку, увеличивая частоту торговли и расходы на комиссионные.

Не установлено стоп-ложа. Для достижения большей прибыли, стратегия не установлена стоп-ложа. В случае существенного изменения курса, возможны огромные потери.

Количество и сумма депозитов не ограничены. Многократное внесение депозитов может привести к дальнейшему расширению убытков.

Решение проблемы:

- Например, можно установить условия для приостановки торговли в условиях потрясения.

- В случае необходимости, можно вручную отслеживать ситуацию и вводить обязательные стоп-позиции.

- Положите лимит на количество и сумму вложений.

Направление оптимизации

В этой стратегии также есть много возможностей для оптимизации, в основном в следующих областях:

Используйте комбинацию других показателей для подтверждения зачисления. В условия зачисления можно добавить подтверждение таких показателей, как EMA, MACD, чтобы избежать попадания в шоковую ситуацию.

Присоединение к механизму остановки убытков. Конфигурация фиксированного или отслеживаемого остановки убытков позволяет избежать крупных потерь в экстремальных ситуациях.

Оптимизация логики наращивания запасов. Можно оптимизировать ценовой диапазон и количество наращивания запасов в зависимости от конкретных рыночных условий. Предотвращение чрезмерного наращивания запасов.

В сочетании с алгоритмами машинного обучения. Например, использование алгоритмов, таких как LSTM, для прогнозирования возможного движения цены и поддержки сопротивления. Помощь в определении лучшей логики входа и выхода.

Подвести итог

Эта стратегия в целом подходит для отслеживания тенденций. Она может получать дополнительные доходы путем динамической корректировки цены стоп-стоп. При этом существует определенный риск, который требует оптимизации и улучшения в сочетании с другими механизмами, чтобы она могла адаптироваться к более сложным рыночным условиям.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRox

//@version=4

//Paste the line below in your alerts to run the built-in commands.

//{{strategy.order.alert_message}}

strategy(title="Fibs limit only", shorttitle="Strategy", overlay=true, precision=8, pyramiding=1000, commission_type=strategy.commission.percent, commission_value=0.04)

//Settings

testing = input(false, "Live")

//Use epochconverter or something similar to get the current timestamp.

starttime = input(1600976975, "Start Timestamp") * 1000

//Wait XX seconds from that timestamp before the strategy starts looking for an entry.

seconds = input(60, "Start Delay") * 1000

testPeriod = true

leverage = input(1, "Leverage")

tp = input(1.0, "Take Profit %") / leverage

dca = input(-1.0, "DCA when < %") / leverage *-1

fibEntry = input("1", "Entry Level", options=["1", "2", "3", "4", "5", "6", "7", "8", "9", "10"])

//Strategy Calls

equity = strategy.equity

avg = strategy.position_avg_price

symbol = syminfo.tickerid

openTrades = strategy.opentrades

closedTrades = strategy.closedtrades

size = strategy.position_size

//Fibs

lentt = input(60, "Pivot Length")

h = highest(lentt)

h1 = dev(h, lentt) ? na : h

hpivot = fixnan(h1)

l = lowest(lentt)

l1 = dev(l, lentt) ? na : l

lpivot = fixnan(l1)

z = 400

p_offset= 2

transp = 60

a=(lowest(z)+highest(z))/2

b=lowest(z)

c=highest(z)

fib0 = (((hpivot - lpivot)) + lpivot)

fib1 = (((hpivot - lpivot)*.21) + lpivot)

fib2 = (((hpivot - lpivot)*.3) + lpivot)

fib3 = (((hpivot - lpivot)*.5) + lpivot)

fib4 = (((hpivot - lpivot)*.62) + lpivot)

fib5 = (((hpivot - lpivot)*.7) + lpivot)

fib6 = (((hpivot - lpivot)* 1.00) + lpivot)

fib7 = (((hpivot - lpivot)* 1.27) + lpivot)

fib8 = (((hpivot - lpivot)* 2) + lpivot)

fib9 = (((hpivot - lpivot)* -.27) + lpivot)

fib10 = (((hpivot - lpivot)* -1) + lpivot)

notna = nz(fib10[60])

entry = 0.0

if fibEntry == "1"

entry := fib10

if fibEntry == "2"

entry := fib9

if fibEntry == "3"

entry := fib0

if fibEntry == "4"

entry := fib1

if fibEntry == "5"

entry := fib2

if fibEntry == "6"

entry := fib3

if fibEntry == "7"

entry := fib4

if fibEntry == "8"

entry := fib5

if fibEntry == "9"

entry := fib6

if fibEntry == "10"

entry := fib7

profit = avg+avg*(tp/100)

pause = 0

pause := nz(pause[1])

paused = time < pause

fill = 0.0

fill := nz(fill[1])

count = 0.0

count := nz(fill[1])

filled = count > 0 ? entry > fill-fill/100*dca : 0

signal = testPeriod and notna and not paused and not filled ? 1 : 0

neworder = crossover(signal, signal[1])

moveorder = entry != entry[1] and signal and not neworder ? true : false

cancelorder = crossunder(signal, signal[1]) and not paused

filledorder = crossunder(low[1], entry[1]) and signal[1]

last_profit = 0.0

last_profit := nz(last_profit[1])

if neworder and signal

strategy.order("New", 1, 0.0001, alert_message='New Order|e=binancefuturestestnet s=btcusdt b=long q=0.0011 fp=' + tostring(entry))

if moveorder

strategy.order("Move", 1, 0.0001, alert_message='Move Order|e=binancefuturestestnet s=btcusdt b=long c=order|e=binancefuturestestnet s=btcusdt b=long q=0.0011 fp=' + tostring(entry))

if filledorder and size < 1

fill := entry

count := count+1

pause := time + 60000

p = close+close*(tp/100)

strategy.entry("Filled", 1, 1, alert_message='Long Filled|e=binancefuturestestnet s=btcusdt b=short c=order|delay=1|e=binancefuturestestnet s=btcusdt b=long c=position q=100% ro=1 fp=' + tostring(p))

if filledorder and size >= 1

fill := entry

count := count+1

pause := time + 60000

strategy.entry("Filled", 1, 1, alert_message='Long Filled|e=binancefuturestestnet s=btcusdt b=short c=order|delay=1|e=binancefuturestestnet s=btcusdt b=long c=position q=100% ro=1 fp=' + tostring(profit))

if cancelorder and not filledorder

pause := time + 60000

strategy.order("Cancel", 1, 0.0001, alert_message='Cancel Order|e=binancefuturestestnet s=btcusdt b=long c=order')

if filledorder

last_profit := profit

closeit = crossover(high, profit) and size >= 1

if closeit

strategy.entry("Close ALL", 0, 0, alert_message='Profit')

count := 0

fill := 0.0

last_profit := 0.0

//Plots

bottom = signal ? color.green : filled ? color.red : color.white

plot(entry, "Entry", bottom)