Двойная стратегия отскока среднедвижимого давления

Автор:Чао Чжан, Дата: 2024-02-22 15:29:04Тэги:

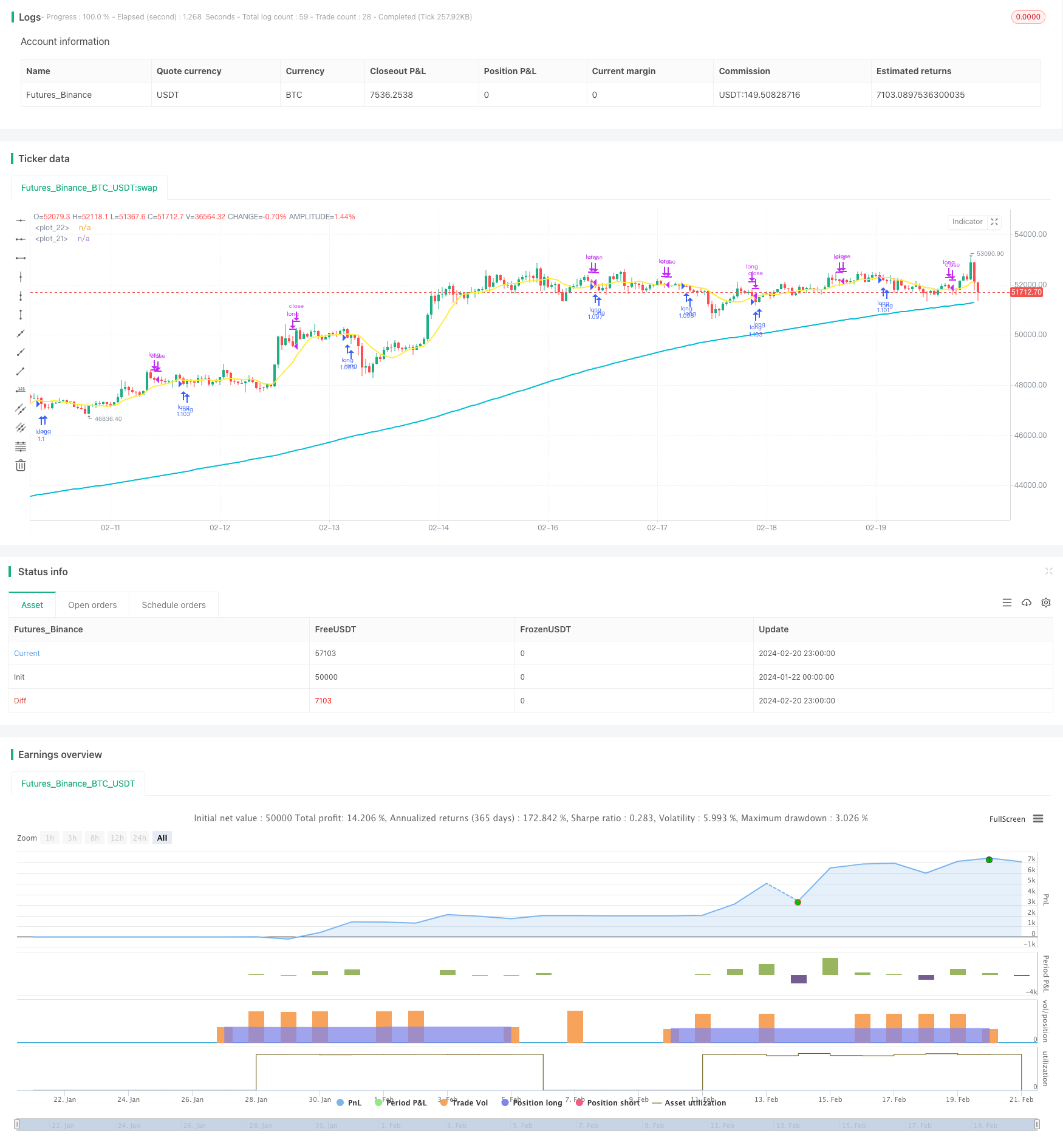

Обзор

Стратегия дуального скользящего среднего давления является очень простой стратегией хеджирования для фондовых индексов. Она проводит только длинные позиции. Когда цена приближается к уровню давления во время восходящего тренда, она открывает позиции, чтобы избежать выхода на рынок после крупного прорыва уровня давления и заблокировать лучшую покупную цену.

Принцип стратегии

Стратегия использует как долгосрочную 200-дневную скользящую среднюю, так и краткосрочную 10-дневную скользящую среднюю. Позиции могут быть открыты только тогда, когда цена закрытия выше 200-дневной линии, то есть долгосрочная тенденция повышается. Когда цена закрытия ниже 10-дневной линии, это означает, что индекс акций находится в зоне давления. В это время, если индикатор RSI меньше 30, это указывает на то, что цены на акции могут восстановиться. Затем займите длинный курс, чтобы открыть позицию.

После того, как позиция будет открыта, установить 5% стоп-лосс и 10% взять прибыль, чтобы выйти из торговли.

Анализ преимуществ

Самым большим преимуществом стратегии дуального скользящего среднего давления является его сильная способность следовать за трендом. Приняв двойные короткие и длинные скользящие средние, он может эффективно судить о направлении долгосрочной тенденции. Долгие позиции будут рассматриваться только тогда, когда долгосрочная тенденция повышается. Это избегает рисков слепого длинного.

Во-вторых, время входа, выбранное этой стратегией, очень точно. Она использует давление, вызванное зоной скользящей средней, и оценивает показатель перекупленности и перепроданности, чтобы выбрать оптимальное время для отскока. Это позволяет получить относительно выгодную цену входа и больше возможностей для получения прибыли.

Анализ рисков

Самый большой риск двойной стратегии отскока перемещающегося среднего давления заключается в том, что она склонна к нескольким небольшим стоп-потерям. Когда цена колеблется вперед и назад в зоне давления, она очень вероятно повторяется.

Кроме того, если долгосрочная тенденция неправильно оценивается, что приводит к значительному прорыву при входе, стоп-лосс здесь может быть больше, что создает большие риски.

Для контроля рисков можно принять соответствующее ослабление диапазона стоп-лосса и увеличение периода хранения.

Оптимизация

Стратегия может быть оптимизирована в следующих аспектах:

-

В дополнение к простым скользящим средним показателям, можно ввести больше показателей, таких как фундаментальные показатели и изменения объема торговли, чтобы сделать более точные суждения о долгосрочных тенденциях.

-

Оптимизировать время входа. Судить о наличии значительного усиления энергии перед прорывом уровня давления полезно для оценки интенсивности и амплитуды отскока.

-

Оптимизировать метод получения прибыли. Существующий метод получения прибыли является относительно пассивным и не может непрерывно улавливать увеличение. Можно изучить более динамичные методы получения прибыли, такие как остановки следа. При обеспечении контролируемых рисков можно получить больше прибыли.

-

Оптимизировать управление позициями. Размер позиции может быть скорректирован в режиме реального времени в соответствии с диапазоном колебаний более широкого рынка. Это может уменьшить колебания прибыли и убытков и достичь более стабильной доходности.

Резюме

Двойная стратегия переменного давления - это простая и практичная стратегия хеджирования. Она может эффективно отслеживать долгосрочные тенденции и выбирать высококачественное время возврата для открытия позиций.

Стратегия по-прежнему имеет большой потенциал для улучшения в таких аспектах, как оптимизация сроков входа, динамические методы получения прибыли и управление позициями.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tsujimoto0403

//@version=5

strategy("simple pull back", overlay=true,default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

//input value

malongperiod=input.int(200,"長期移動平均BASE200/period of long term sma",group = "パラメータ")

mashortperiod=input.int(10,"長期移動平均BASE10/period of short term sma",group = "パラメータ")

stoprate=input.int(5,title = "損切の割合%/stoploss percentages",group = "パラメータ")

profit=input.int(20,title = "利食いの割合%/take profit percentages",group = "パラメータ")

startday=input(title="バックテストを始める日/start trade day", defval=timestamp("01 Jan 2000 13:30 +0000"), group="期間")

endday=input(title="バックテスを終わる日/finish date day", defval=timestamp("1 Jan 2099 19:30 +0000"), group="期間")

//polt indicators that we use

malong=ta.sma(close,malongperiod)

mashort=ta.sma(close,mashortperiod)

plot(malong,color=color.aqua,linewidth = 2)

plot(mashort,color=color.yellow,linewidth = 2)

//date range

datefilter = true

//open conditions

if close>malong and close<mashort and strategy.position_size == 0 and datefilter and ta.rsi(close,3)<30

strategy.entry(id="long", direction=strategy.long)

//sell conditions

strategy.exit(id="cut",from_entry="long",stop=(1-0.01*stoprate)*strategy.position_avg_price,limit=(1+0.01*profit)*strategy.position_avg_price)

if close>mashort and close<low[1] and strategy.position_size>0

strategy.close(id ="long")

- Стратегия прорыва скользящей средней кроссовер

- Стратегия поддержки и сопротивления

- Стратегия MyQuant для идентификации трендов

- Двойные трендовые линии Взрыв Золотой крест Смертный крест Тенденция Следующая стратегия

- Количественная торговая стратегия Nifty 50 на основе динамической корректировки позиции с уровнями поддержки и сопротивления

- Динамическая стратегия отслеживания движущейся средней тенденции канала

- Стратегия гармонической двойной системы

- Прорывная стратегия обратного вызова

- Стратегия перекрестной торговли MA, основанная на перекрестных краткосрочных и долгосрочных скользящих средних

- Двойная скользящая средняя кроссоверная MACD количественная стратегия

- Четыре стратегии отслеживания трендов WMA

- Тенденция после стратегии, основанной на регрессии Надарая-Уотсона и канале ATR

- Стратегия отслеживания трендов на основе перекрестного пересечения скользящих средних

- Тенденция после стратегии, основанной на перекрестном использовании EMA

- Лог Ичимоку Стратегия скрещивания сортов

- Стратегия торговли биткойнами на основе RVI и EMA

- Двухнаправленная стратегия количественной торговли

- Стратегия консолидации Bollinger Bands

- Стратегия трендов на основе облака с использованием облака Ichimoku

- Стратегия обратной тенденции на основе скользящих средних