Стратегия определения тренда MyQuant

Обзор

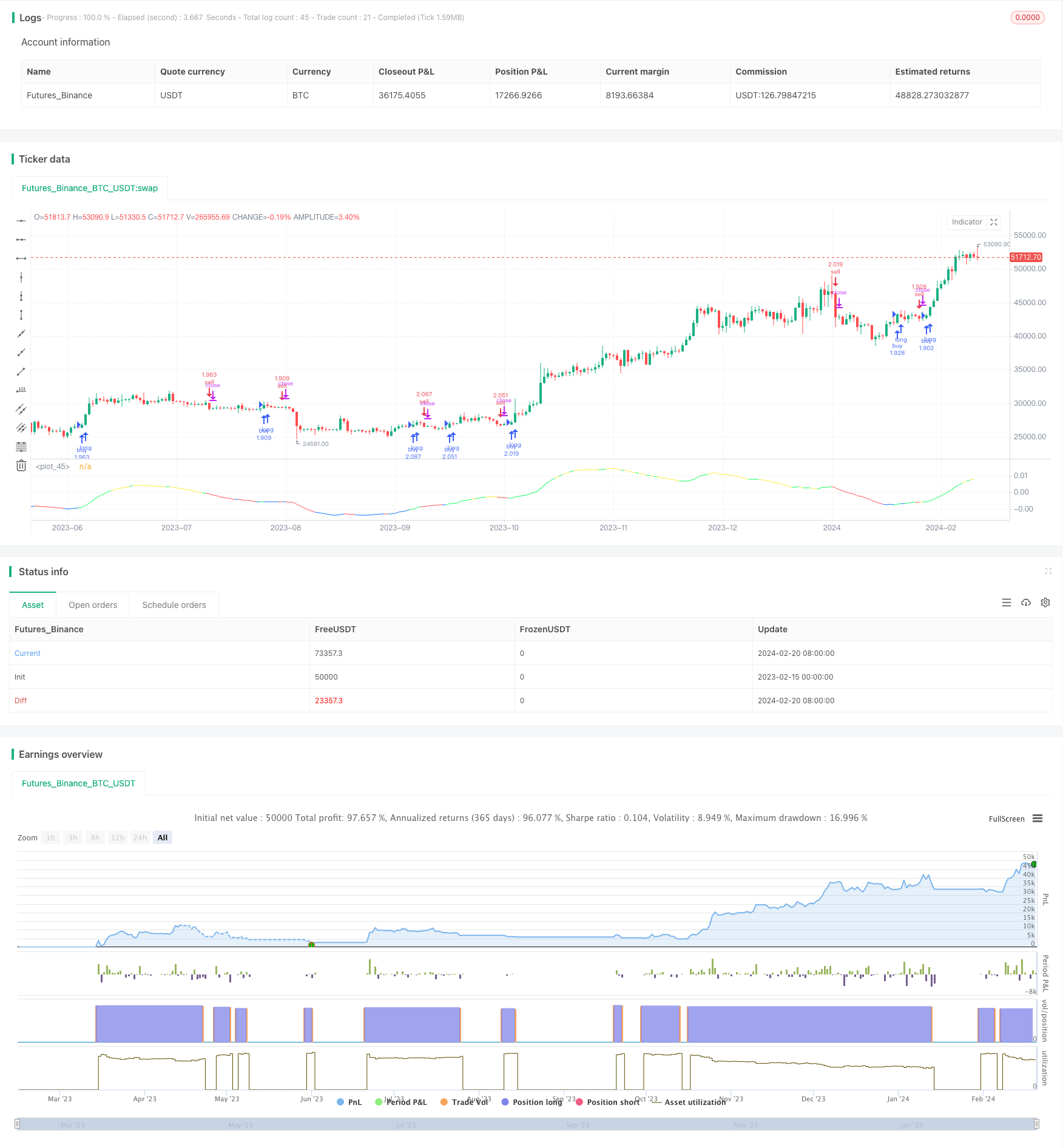

MyQuant Trend Identification Strategy - это стратегия, используемая для ежедневной торговли биткойном. Эта стратегия определяет тенденции рынка, рассчитывая движущуюся среднюю цену и ее перво- и второстепенные производные, и принимает решения о покупке и продаже на основе этого.

Стратегический принцип

Сначала стратегия рассчитывает адаптивные скользящие средние цены (ALMA) и их первостепенные и вторичные деривативы. Первостепенные деривативы отражают скорость изменения цены, а вторичные деривативы отражают кривую цены. По оценкам первостепенных и вторичных деривативных значений, в настоящее время находится в восходящем тренде, нисходящем тренде или волатильном периоде.

В частности, стратегия рассчитывает следующие показатели:

- ALMA: адаптивная скользящая средняя цены длиной 140 с коэффициентом скорости 1,1 и сигмой 6

- dema: Первоклассные коэффициенты ALMA

- d2ema: первоклассный дериват dema, отражающий второклассный дериват цены

- index: индекс колебаний в dema

- ind: индекс отклонения цен от средней

При выполнении условий покупки количество покупаемых акций рассчитывается на основе сигналов CAUSED.Accumulation/Distribution Bands и Caused Exposure Top and Bottom Finder. При выполнении условий продажи продается вся позиция.

Стратегические преимущества

Эта стратегия в сочетании с тенденциями и индикаторами позволяет эффективно идентифицировать переломные моменты рыночных тенденций. Используются первостепенные и вторичные производные цены для определения тенденции, избегают влияния ценовых колебаний и делают сигналы более четкими. По сравнению с обычными стратегиями скользящих средних, имеет более высокую точность определения.

Анализ рисков

Стратегия очень чувствительна к выбору торговых периодов времени и параметров. Неправильный выбор периода времени может привести к неэффективности стратегии. Если параметры индикатора установлены неправильно, сигнал покупки и продажи будет подвержен большему шуму, что может повлиять на прибыль стратегии. Кроме того, предустановленные в стратегии условия остановки могут повлиять на конечную прибыль.

Направление оптимизации

Эта стратегия может быть оптимизирована в следующих аспектах:

- Оптимизация логики выбора временных промежутков путем более разумного выбора временных промежутков для ретроспективных и фиксированных сделок.

- Параметры оптимизации показателей, такие как изменение длины ALMA и dema.

- Увеличение убытков, чтобы контролировать максимальные убытки.

- Оценить эффективность различных криптовалют и выбрать наиболее эффективные.

Подвести итог

MyQuant Trend Identification Strategy эффективно идентифицирует рыночные тенденции в биткоине и принимает соответствующие решения о покупке и продаже путем вычисления первостепенных и вторичных ведущих к адаптивным движущимся средним ценам. Эта стратегия использует множество показателей для суждения и предотвращает помехи сигнала из-за чрезмерного шума. Эффективность этой стратегии может быть улучшена путем дальнейшей оптимизации времени и параметров.

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © spacekadet17

//

//@version=5

strategy(title="Trend Identifier Strategy", shorttitle="Trend Identifier Strategy", format=format.price, precision=4, overlay = false, initial_capital = 1000, pyramiding = 10, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type = strategy.commission.percent, commission_value = 0.03)

//start-end time

startyear = input.int(2020,"start year")

startmonth = input.int(1,"start month")

startday = input.int(1,"start day")

endyear = input.int(2025,"end year")

endmonth = input.int(1,"end month")

endday = input.int(1,"end day")

timeEnd = time <= timestamp(syminfo.timezone,endyear,endmonth,endday,0,0)

timeStart = time >= timestamp(syminfo.timezone,startyear,startmonth,startday,0,0)

choosetime = input(false,"Choose Time Interval")

condTime = (choosetime ? (timeStart and timeEnd) : true)

// time frame?

tfc = 1

if timeframe.isdaily

tfc := 24

// indicators: price normalized alma, and its 1st and 2nd derivatives

ema = ta.alma(close,140,1.1,6)

dema = (ema-ema[1])/ema

stodema = ta.ema(ta.ema(ta.stoch(dema,dema,dema,100),3),3)

d2ema = ta.ema(dema-dema[1],5)

stod2ema = ta.ema(ta.ema(ta.stoch(d2ema,d2ema,d2ema,100),3),3)

ind = (close-ta.ema(close,120*24/tfc))/close

heat = ta.ema(ta.stoch(ind,ind,ind,120*24/tfc),3)

index = ta.ema(heat,7*24/tfc)

//plot graph

green = color.rgb(20,255,100)

yellow = color.yellow

red = color.red

blue = color.rgb(20,120,255)

tcolor = (dema>0) and (d2ema>0)? green : (dema>0) and (d2ema<0) ? yellow : (dema < 0) and (d2ema<0) ? red : (dema < 0) and (d2ema>0) ? blue : color.black

demaema = ta.ema(dema,21)

plot(demaema, color = tcolor)

//strategy buy-sell conditions

cond1a = strategy.position_size <= 0

cond1b = strategy.position_size > 0

if (condTime and cond1a and ( ( ((tcolor[1] == red and demaema<0.02) or (tcolor[1] == blue and demaema < 0.02) or (tcolor[1] == yellow and demaema>-0.02) ) and tcolor == green) or (tcolor[1] == red and tcolor == blue and demaema < -0.01) ) and index<85 and ind<0.4)

strategy.entry("buy",strategy.long, (strategy.equity-strategy.position_size*close)/1/close)

if (condTime and cond1b and ( (((tcolor[1] == yellow and demaema > -0.02) or (tcolor[1] == blue and demaema < 0.02) or (tcolor[1] == green and demaema < 0.02)) and tcolor == red) or (tcolor[1] == green and tcolor == yellow and demaema > 0.015) ) and index>15 and ind>-0.1)

strategy.order("sell",strategy.short, strategy.position_size)