Стратегия продажи вверх и вниз

Обзор

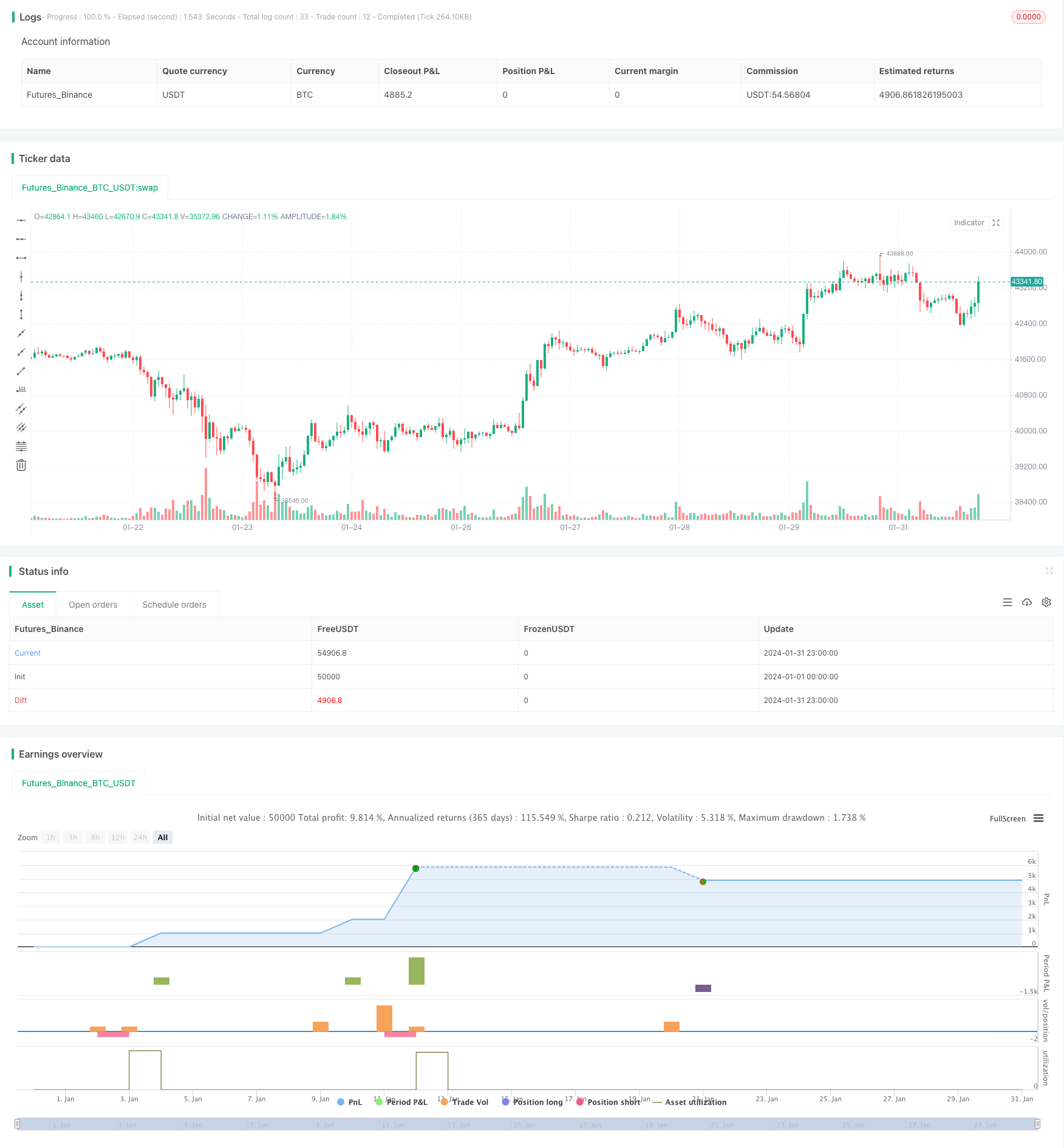

Продажная стратегия реверса - это тщательно продуманная торговая стратегия, направленная на оптимизацию продажи активов на этапе реверса в ценовом росте. Трейдеры, использующие эту стратегию, выигрывают от систематического подхода, поддерживаемого четкими условиями входа и выхода.

Стратегический принцип

Стратегия использует технические показатели и четкое сочетание параметров, чтобы помочь трейдерам преодолеть рыночные колебания. Стратегия основана на глубоком анализе исторических ценовых данных для выявления потенциальных поворотных точек.

Когда общий процент изменения пересечения превышает ожидаемое значение роста, эта стратегия запускает создание позиции на понижение. Это пересечение служит сигналом для идентификации потенциальных поворотных точек в ценовой динамике. Трейдер может использовать этот сигнал для запуска позиции на понижение, стратегически ожидая обратную тенденцию.

Для защиты от неблагоприятных рыночных явлений в стратегию включена тщательная система управления рисками. Условия выхода определяются расчетными стоп-лоссами и стоп-позициями, которые определяются в зависимости от динамики средней цены входа в позиции.

После того, как открытая позиция была создана, она рассчитывается как стоп-стоп. Стоп-стоп определяется как средняя цена входа в позицию, умноженная на стоп-процент. Стоп-стоп определяется как средняя цена входа, умноженная на стоп-процент. Эти уровни управления рисками дают вам четкое руководство, когда выйти из позиции, чтобы обеспечить защиту капитала и реализацию прибыли.

Анализ преимуществ

Эта стратегия имеет следующие преимущества:

Обеспечение четких правил входа и выхода, что позволяет принимать более ясные решения.

Использование технических показателей для выявления возможностей для перехода к более точному принятию решений.

Динамический расчет стоп-стоп-поста для лучшего управления рисками.

Систематический подход способствует отслеживанию и оценке результатов.

Позволяет оптимизировать параметры, чтобы стратегия могла адаптироваться к различным рыночным условиям.

Анализ рисков

Также существуют следующие риски:

Сигналы обратного хода могут подавать ошибочные сигналы и привести к убыткам.

Неправильное установление стоп-стоп может привести к избыточным потерям или неполным прибылям.

Неправильные параметры могут привести к плохой производительности.

Основные меры по контролю за рисками включают:

Оценить надежность сигнала и избежать ложных сигналов.

Тестирование и оптимизация параметров сдерживания убытков.

Оценка стабильности параметров в различных рыночных условиях.

Направление оптимизации

Эта стратегия может быть оптимизирована в следующих аспектах:

Попробуйте больше технических параметров, чтобы найти более надежный сигнал обратного хода.

Динамическая оптимизация стоп-лосса с использованием методов машинного обучения.

Повышение точности сигналов в сочетании с оценкой рыночных предрассудков, таких как показатели эмоций.

Оптимизация управления размером позиций, отслеживание крупных тенденций.

Оценка характеристик акций, отбор наиболее подходящих для стратегии.

Подвести итог

Продажа и обратная стратегия предоставляют мощные инструменты для трейдеров, чтобы активно искать идеальные возможности для обратной прибыли в ценовой динамике. Благодаря прочной структуре и принятию решений на основе тщательного анализа, стратегия позволяет трейдерам активно использовать рыночные возможности.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sell the Rallies", overlay=true, initial_capital=212, commission_type=strategy.commission.percent, commission_value=0, pyramiding=2)

// Backtest dates

fromMonth = input(1, "From Month")

fromDay = input(10, "From Day")

fromYear = input(2020, "From Year")

thruMonth = input(2, "Thru Month")

thruDay = input(21, "Thru Day")

thruYear = input(2024, "Thru Year")

// Define window of time for backtest

start = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59)

withinWindow() => true

inp_lkb = input(1, "Lookback Period")

// Calculate percentage change

perc_change(lkb) =>

overall_change = ((close - ta.valuewhen(withinWindow(), close, lkb)) / ta.valuewhen(withinWindow(), close, lkb)) * 100

// Call the function

overall = perc_change(inp_lkb)

// Entry

rally = input(2, "Rally")

if ta.crossover(overall, rally) and withinWindow()

strategy.entry("Short", strategy.short)

// Exit

stopLoss = input(2, "Stop Loss (%)") / 100

takeProfit = input(2, "Take Profit (%)") / 100

shortStopPrice = strategy.position_avg_price * (1 + stopLoss)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfit)

strategy.exit("Exit", "Short", stop=shortStopPrice, limit=shortTakeProfit)