Стратегия краткосрочного прорыва Golden Cross

Обзор

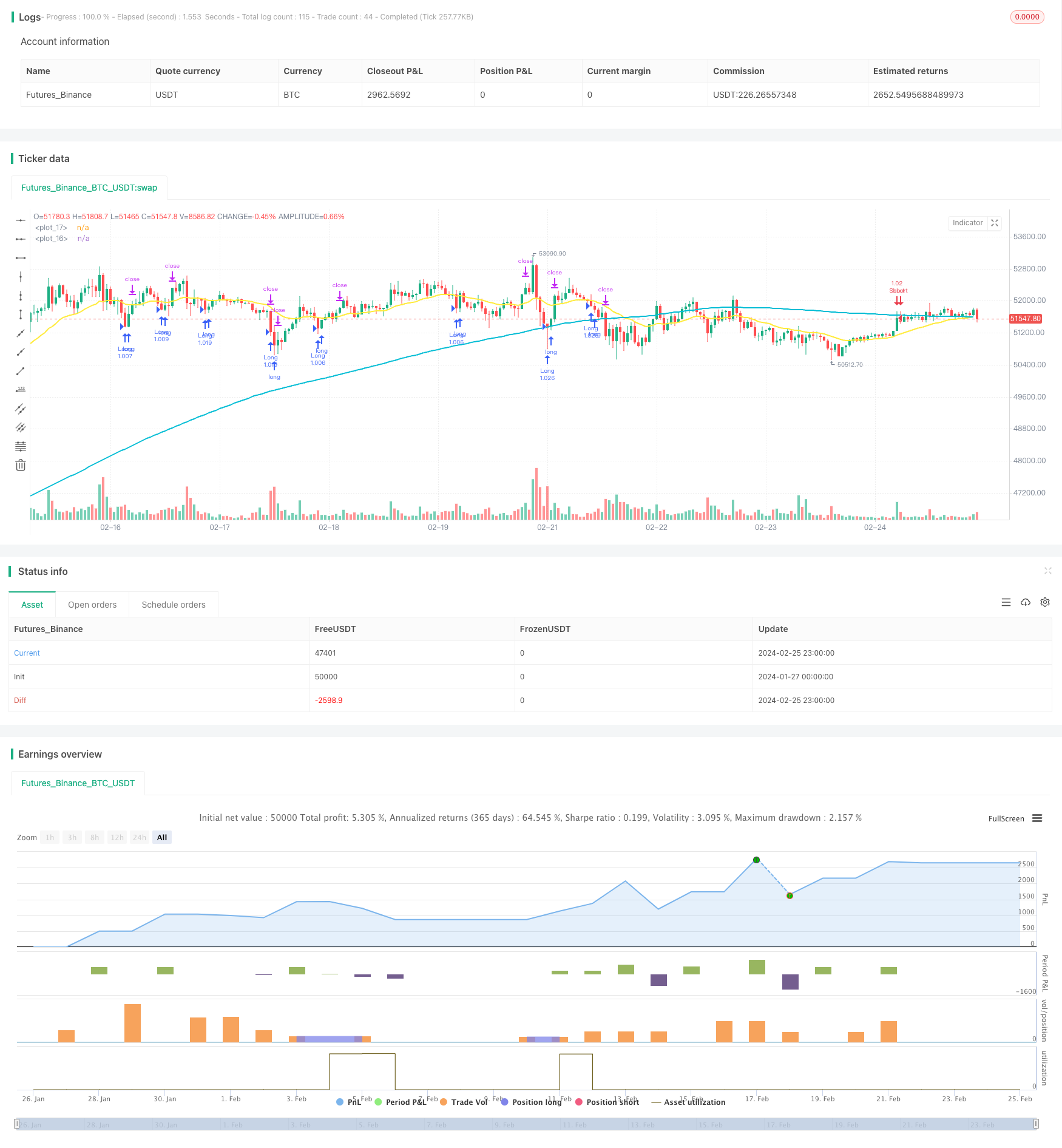

Эта стратегия является краткосрочной стратегией отслеживания, основанной на движущихся средних. Она использует золотой крест долгосрочных и краткосрочных движущихся средних в качестве сигнала покупки, мертвый крест в качестве сигнала продажи и в сочетании с RSI, который фильтрует ложные сигналы. Это типичная стратегия торговли на коротких линиях, подходящая для высокочастотных внутридневных торгов.

Стратегический принцип

Эта стратегия использует 200-срочную долгосрочную простую скользящую среднюю malong и 21-срочную краткосрочную индексную скользящую среднюю mashort. Она создает сигнал покупки, когда цена пересекает долгосрочную среднюю и RSI меньше 20, и сигнал продажи, когда цена пересекает краткосрочную среднюю и RSI больше 80. Чтобы отфильтровать ложные сигналы, она также устанавливает дополнительные условия: только когда цена ниже краткосрочной средней и выше минимальной цены предыдущей K-линии, она может занять позицию с многообещающей позицией; только когда цена выше краткосрочной средней и ниже максимальной цены предыдущей K-линии, она может занять позицию с пустой позицией.

Стратегия одновременно устанавливает 1% стоп-лосс и 1% стоп-стоп. То есть, многоочередные позиции стоп-лосс составляют 99% от цены покупки, а стоп-стоп - 101% от цены покупки. Противоположная позиция - короткоочередная, что гарантирует строгий контроль риска для каждой сделки.

Стратегические преимущества

Наибольшее преимущество этой стратегии заключается в ее краткосрочных характеристиках. Сочетание золота/деревянной кости с движущимися средними показателями является эффективным техническим показателем для выявления краткосрочных трендовых поворотов. В сочетании с фильтрацией RSI на крайние значения можно эффективно идентифицировать краткосрочные возможности для обратного поворота и своевременно корректировать позиции.

Еще одно преимущество заключается в том, что в этой стратегии установлен строгий механизм остановки убытков. Независимо от того, делается ли лишний или лишний, точка остановки убытков устанавливается ниже 1% от цены покупки/продажи, что позволяет быстро остановиться и предотвратить увеличение убытков. Стоп-стоп аналогично устанавливается на 1%, что гарантирует своевременную остановку после получения прибыли.

Стратегический риск

Самый большой риск этой стратегии заключается в том, что она может привести к чрезмерной торговле. Когда цена колеблется вблизи средней линии, это часто вызывает открытие позиции, что не способствует контролю за стоимостью и комиссионными за хранение позиции. В этом случае требуется надлежащее ослабление параметров показателя, чтобы уменьшить бесполезные сделки.

Еще один риск заключается в том, что движущиеся средние легко могут подавать ложные сигналы. Когда цены сильно колеблются, фактическая тенденция не меняется, но движущиеся средние могут подавать ошибочные сигналы. В этом случае необходимо полагаться на фильтрацию предельных значений RSI, чтобы избежать свертывания.

Направление оптимизации стратегии

Эта стратегия может быть улучшена в следующих аспектах:

Добавление фильтров на другие показатели, такие как KD, MACD и т. Д., В сочетании с другими показателями, чтобы оценить реальные тенденции рынка и избежать ложных сигналов.

Оптимизация параметров скользящих средних, тестирование влияния параметров различных периодов на эффективность стратегии.

Оптимизация параметров стоп-стоп и соответствующее расширение диапазона стоп-стоп для уменьшения вероятности того, что стоп-стоп будет вызван.

Добавить фильтрацию времени торговли, открывать позиции только в активные торговые часы, чтобы избежать риска за одну ночь.

Добавление логики фильтрации внутридневного цикла и свободного периода, снижение частоты бесполезных сделок и сокращение расходов на сборы.

Подвести итог

Эта стратегия в целом является типичной краткосрочной стратегией слежения. Она использует комбинацию золота / мертвой форки с подвижными средними для определения краткосрочных тенденций и дополняется индикатором RSI для фильтрации фальшивых сигналов. Стратегия имеет преимущество в высокой частоте внутридневных торгов, которая позволяет в полной мере улавливать краткосрочные колебания цен.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("simple pull back", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input values

malongperiod = input.int(200, "Long Term SMA Period", group="Parameters")

mashortperiod = input.int(21, "Short Term SMA Period", group="Parameters")

stoprate = 1 // Set the stop loss percentage to 1%

profit = input.int(1, "Take Profit Percentage", group="Parameters") // Change the take profit percentage to 1%

startday = input(title="Start Trade Day", defval=timestamp("01 Jan 2000 13:30 +0000"), group="Period")

endday = input(title="End Trade Day", defval=timestamp("1 Jan 2099 19:30 +0000"), group="Period")

// Plotting indicators

malong = ta.sma(close, malongperiod)

mashort = ta.ema(close, mashortperiod)

plot(malong, color=color.aqua, linewidth=2)

plot(mashort, color=color.yellow, linewidth=2)

// Date range

datefilter = true

// Long entry condition

if close > malong and close < mashort and strategy.position_size == 0 and datefilter and ta.rsi(close, 3) < 20

strategy.entry("Long", strategy.long)

// Short entry condition

if close < malong and close > mashort and strategy.position_size == 0 and datefilter and ta.rsi(close, 3) > 80

strategy.entry("Short", strategy.short)

// Exit conditions with 1% stop loss and 1% take profit

strategy.exit("Cut", "Long", stop=(1 - 0.01 * stoprate) * strategy.position_avg_price, limit=(1 + 0.01 * profit) * strategy.position_avg_price)

if close > mashort and close < low[1] and strategy.position_size > 0

strategy.close("Long")

if close < mashort and close > high[1] and strategy.position_size < 0

strategy.close("Short")