Индикатор импульса в сочетании со скользящей средней для реализации длинной стратегии

Обзор

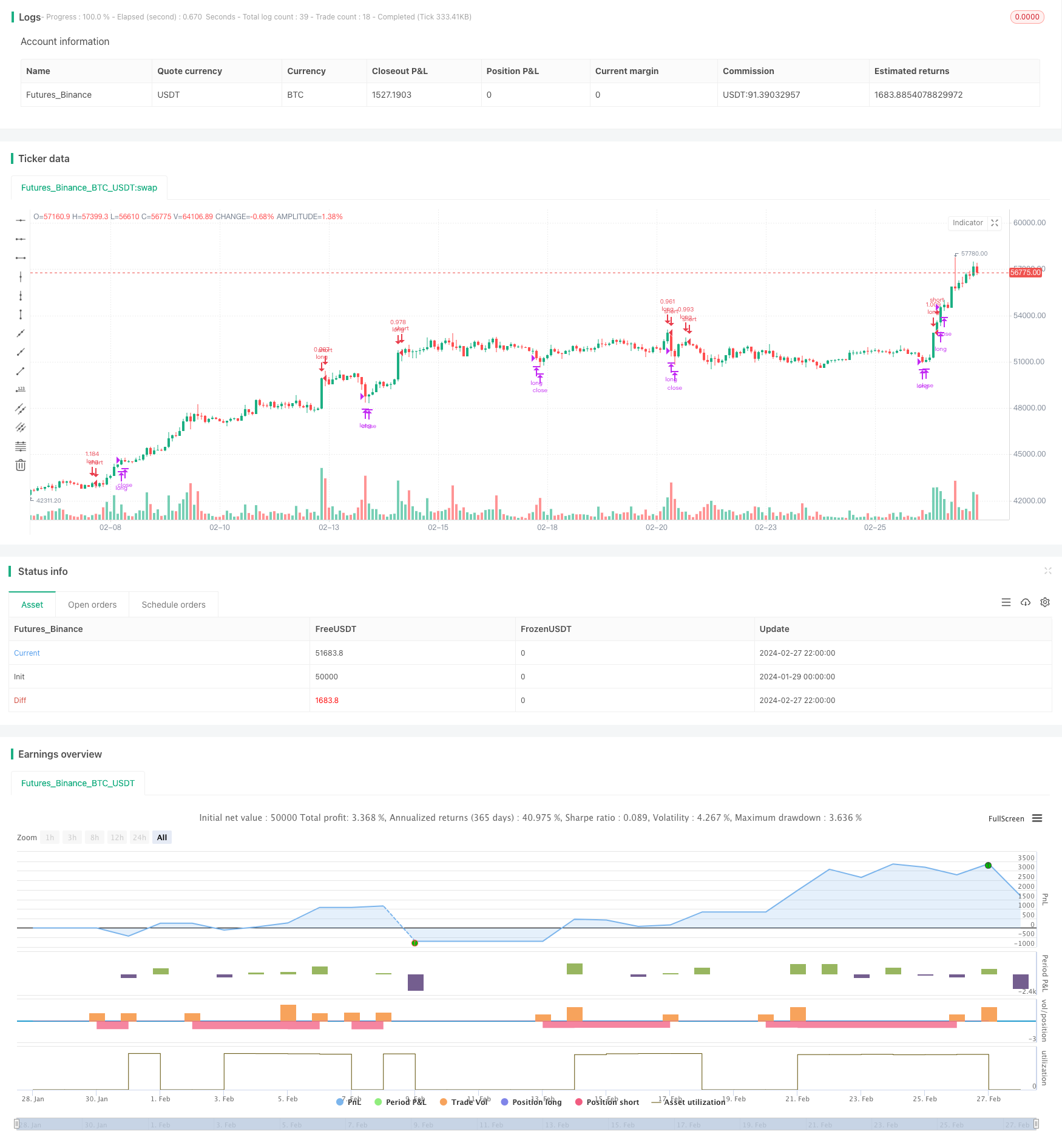

Эта стратегия в сочетании с MACD-динамическим индикатором и DMI-тенденционным индикатором выполняет несколько операций при условии соответствия. На ее выходах установлены фиксированные остановки и настраиваемые волатильные trailing stops для блокировки прибыли.

Принципы

Записи в стратегии зависят от MACD и DMI:

- MACD является положительным, когда линия MACD выше линии Signal.

- Когда DI+ в DMI выше DI- означает, что рынок находится в фазе повышения

Когда оба вышеупомянутых условия выполняются одновременно, открывайте позицию.

Позиционные выходы имеют два критерия:

- фиксированный остановка:close Процент роста цены, достигший установленной остановки

- Волатильность отслеживания стоп-лосса: используйте ATR и последнюю высокую цену, чтобы рассчитать динамически скорректированную позицию стоп-лосса. Это может зависеть от волатильности рынка

Преимущества

- Сочетание MACD и DMI позволяет более надежно определить направление тенденции рынка, уменьшая ошибочные операции

- Условия стоп-стопа в сочетании с фиксированными стоп-стопами и волатильными стоп-стопами позволяют гибко блокировать прибыль

Риск

- MACD и DMI могут давать ложные сигналы, которые приводят к ненужным потерям

- Фиксированный стоп может не максимизировать прибыль

- Волатильность остановки тралей может быть неправильно скорректирована, слишком радикальна или консервативна

Направление оптимизации

- Можно рассмотреть возможность добавления других показателей, чтобы отфильтровать входные сигналы, например, использование показателя KDJ для определения перекупа или перепродажи

- Можно проверить различные параметры для лучшего эффекта остановки и остановки

- Параметры, такие как подвижная средняя, могут быть скорректированы в зависимости от конкретного вида сделки, оптимизируя систему

Подвести итог

Эта стратегия объединяет несколько показателей, чтобы определить тенденции и условия рынка, и вмешивается в более вероятные выгодные ситуации. Условия остановки также были оптимизированы, а также учитывала гибкость блокировки прибыли при гарантировании определенной прибыли. Благодаря корректировке параметров и дальнейшему управлению рисками эта стратегия может стать количественной торговой системой с стабильным выходом.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='(MACD + DMI Scalping with Volatility Stop',title='MACD + DMI Scalping with Volatility Stop by (Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works better on 3h, 1h, 2h, 4h

//Backtest dates

fromMonth = input(defval = 1, title = "From Month", type = input.integer, minval = 1, maxval = 12)

fromDay = input(defval = 1, title = "From Day", type = input.integer, minval = 1, maxval = 31)

fromYear = input(defval = 2021, title = "From Year", type = input.integer, minval = 1970)

thruMonth = input(defval = 1, title = "Thru Month", type = input.integer, minval = 1, maxval = 12)

thruDay = input(defval = 1, title = "Thru Day", type = input.integer, minval = 1, maxval = 31)

thruYear = input(defval = 2112, title = "Thru Year", type = input.integer, minval = 1970)

showDate = input(defval = true, title = "Show Date Range", type = input.bool)

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => true

// DMI and MACD inputs and calculations

[pos_dm, neg_dm, avg_dm] = dmi(14, 14)

[macd, macd_signal, macd_histogram] = macd(close, 12, 26, 9)

Take_profit= ((input (3))/100)

longTakeProfit = strategy.position_avg_price * (1 + Take_profit)

length = input(20, "Length", minval = 2)

src = input(close, "Source")

factor = input(2.0, "vStop Multiplier", minval = 0.25, step = 0.25)

volStop(src, atrlen, atrfactor) =>

var max = src

var min = src

var uptrend = true

var stop = 0.0

atrM = nz(atr(atrlen) * atrfactor, tr)

max := max(max, src)

min := min(min, src)

stop := nz(uptrend ? max(stop, max - atrM) : min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != nz(uptrend[1], true)

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

[vStop, uptrend] = volStop(src, length, factor)

closeLong = close > longTakeProfit or crossunder(close, vStop)

//Entry

strategy.entry(id="long", long = true, when = crossover(macd, macd_signal) and pos_dm > neg_dm and window())

//Exit

strategy.close("long", when = closeLong and window())