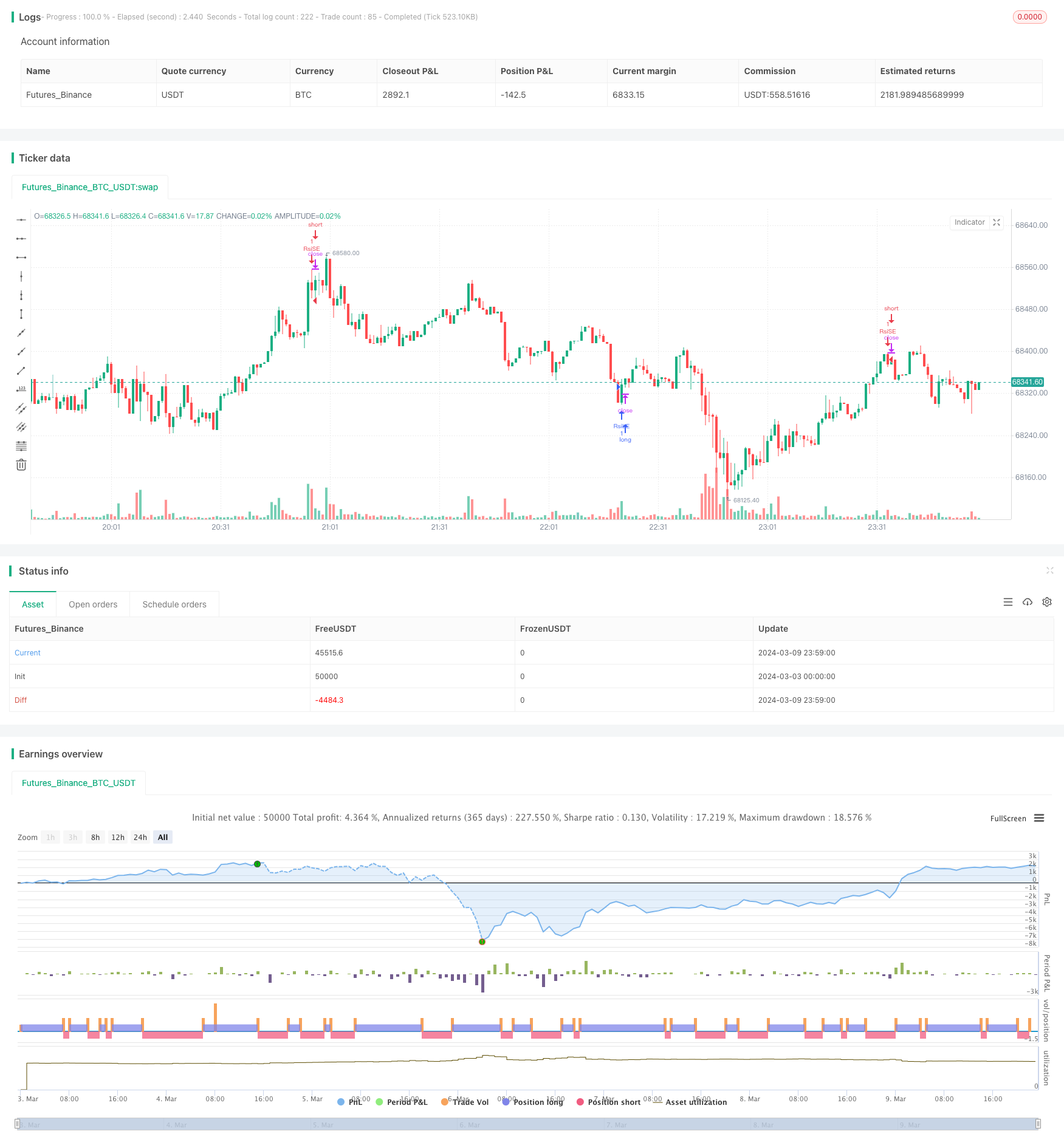

Стратегия торговли RSI Crossover

Описание стратегии: Стратегия RSI-бронирования - это количественная стратегия торговли, основанная на относительно сильных и слабых показателях (RSI). Она использует сигналы RSI-бронирования, чтобы идентифицировать состояние перекупа и перепродажи на рынке, чтобы торговать в подходящее время. Она открывает позиции, когда RSI пересекает уровень перепродажи снизу вверх, и открывает позиции, когда RSI пересекает уровень перекупа вверх.

Принципы стратегии: RSI - динамический волатильный индикатор, который измеряет состояние перекупа и перепродажи на рынке, сравнивая средние увеличения и уменьшения цены на закрытие за определенный период времени. Степень RSI варьируется от 0 до 100. Когда RSI выше 70, рынок обычно считается перекупленным и может столкнуться с давлением на откат.

В основе этой стратегии лежит использование сигналов RSI, пересекающих уровни перекупа и перепродажи, для принятия торговых решений. В частности:

- Рассчитывается значение RSI на заданный период (заданный 19).

- Установка уровня перепродажи и перекупа ((по умолчанию 35 и 70 соответственно)

- Определить, пересек ли RSI уровень перепродажи снизу вверх, и, если да, то открыть позицию

- Определить, пересек ли RSI сверху вниз уровень перекупа, и если да, то открыть позицию.

- Для позиций с большим количеством позиций, определяйте, пересекает ли RSI сверху вниз уровень перекупа, а если да, то скользкие позиции.

- Для открытых позиций, определите, пересекает ли RSI от нижнего уровня до уровня перепродажи, и если да, то пустые позиции

С помощью этих простых критериев и правил торговли стратегия может лучше улавливать перекуп и перепродажу на рынке и вовремя входить или выходить из рынка, когда цена может измениться.

Стратегические преимущества:

- Логика проста, легко понятна и реализуема. Стратегия опирается только на один показатель RSI, критерии чётко определены и подходят для использования новичками в количественном трейдинге.

- Не нужно прогнозировать движение рынка, просто делайте то, что вы знаете наверняка. Стратегия торговли через RSI не заботится о том, будет ли цена продолжать расти или падать, а торгует только в критические моменты перекупа и перепродажи. Это позволяет в некоторой степени избежать помех от шума рынка.

- Широкий спектр применения. Индекс RSI может использоваться на многих различных рынках и разновидностях, таких как акции, фьючерсы, иностранные валюты и т. д. Различные рыночные характеристики могут требовать корректировки параметров, но общая логика торговли является общей.

Стратегические риски:

- Чувствительные к параметрам. Цикл расчета RSI, настройки на перекуп и перепродажу имеют большое влияние на эффективность стратегии. Различные параметры могут привести к разным результатам. Поэтому в практическом применении параметры должны быть оптимизированы в соответствии с характеристиками индикатора и рыночной обстановкой.

- Трендовые рынки плохо работают. RSI-переходные стратегии обычно работают лучше в нестабильных рынках, но в сильных трендовых рынках могут возникать частые ложные сигналы, которые приводят к последовательным потерям. Недостаток анализа рынка и упрямство могут быть рискованными.

- Отсутствие необходимых мер рискового контроля. Простая стратегия прохождения через RSI не учитывает такие средства контроля риска, как управление позициями, остановка и остановка убытков. В сильно волатильных рынках это может привести к большим отступлениям и даже к разрыву позиции.

Направление оптимизации:

- Оптимизация параметров самостоятельной адаптации. Динамическая адаптация RSI к различным видам и этапам рынка с использованием самостоятельного метода для достижения лучших результатов.

- Тренд-фильтрация. Используя RSI для прохождения сигнала, вводятся другие вспомогательные показатели для определения направления тренда на большом уровне, и только тогда, когда тренд совпадает с сигналом, чтобы избежать обратного хода.

- Управление позицией и контроль риска. Контроль над размером позиции для каждой сделки в зависимости от рыночных колебаний, личных предпочтений в отношении риска и т. Д.

- Оптимизация портфеля: комбинирование стратегии RSI с другими различными типами стратегий, чтобы использовать свои преимущества и повысить общую устойчивость и прибыльность.

В заключение: RSI-пересечение торговой стратегии является простой практической количественной торговой стратегии, чтобы принять решение о торговле путем захвата рынка перекуп и перепродажи. Она логически ясна, широкий спектр применения, но также есть параметры чувствительных, тенденции рынка плохое исполнение, недостаточные меры по контролю риска и т.д. В практическом применении мы можем начать с параметров, адаптироваться к оптимизации тенденции, преодоление, управление позиции и контроля риска, комбинации стратегий и т.д., постоянно совершенствовать и повышать устойчивость и прибыльность стратегии.

/*backtest

start: 2024-03-03 00:00:00

end: 2024-03-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy", overlay=true)

length = input(19)

overSold = input(35)

overBought = input(70)

price = close

vrsi = ta.rsi(price, length)

co = ta.crossover(vrsi, overSold)

cu = ta.crossunder(vrsi, overBought)

if (not na(vrsi))

if (co)

strategy.entry("RsiLE", strategy.long, comment="RsiLE")

if (cu)

strategy.entry("RsiSE", strategy.short, comment="RsiSE")

// Define exit conditions

exitLong = ta.crossunder(vrsi, overBought)

exitShort = ta.crossover(vrsi, overSold)

// Exit trades based on exit conditions

if exitLong

strategy.close("RsiLE")

label.new(x = bar_index, y = low, text = "E", color = color.green, textcolor = color.white, style = label.style_label_down)

if exitShort

strategy.close("RsiSE")

label.new(x = bar_index, y = high, text = "E", color = color.red, textcolor = color.white, style = label.style_label_up)