Стратегия пересечения скользящих средних с несколькими индикаторами, основанная на импульсе тренда

Обзор стратегии

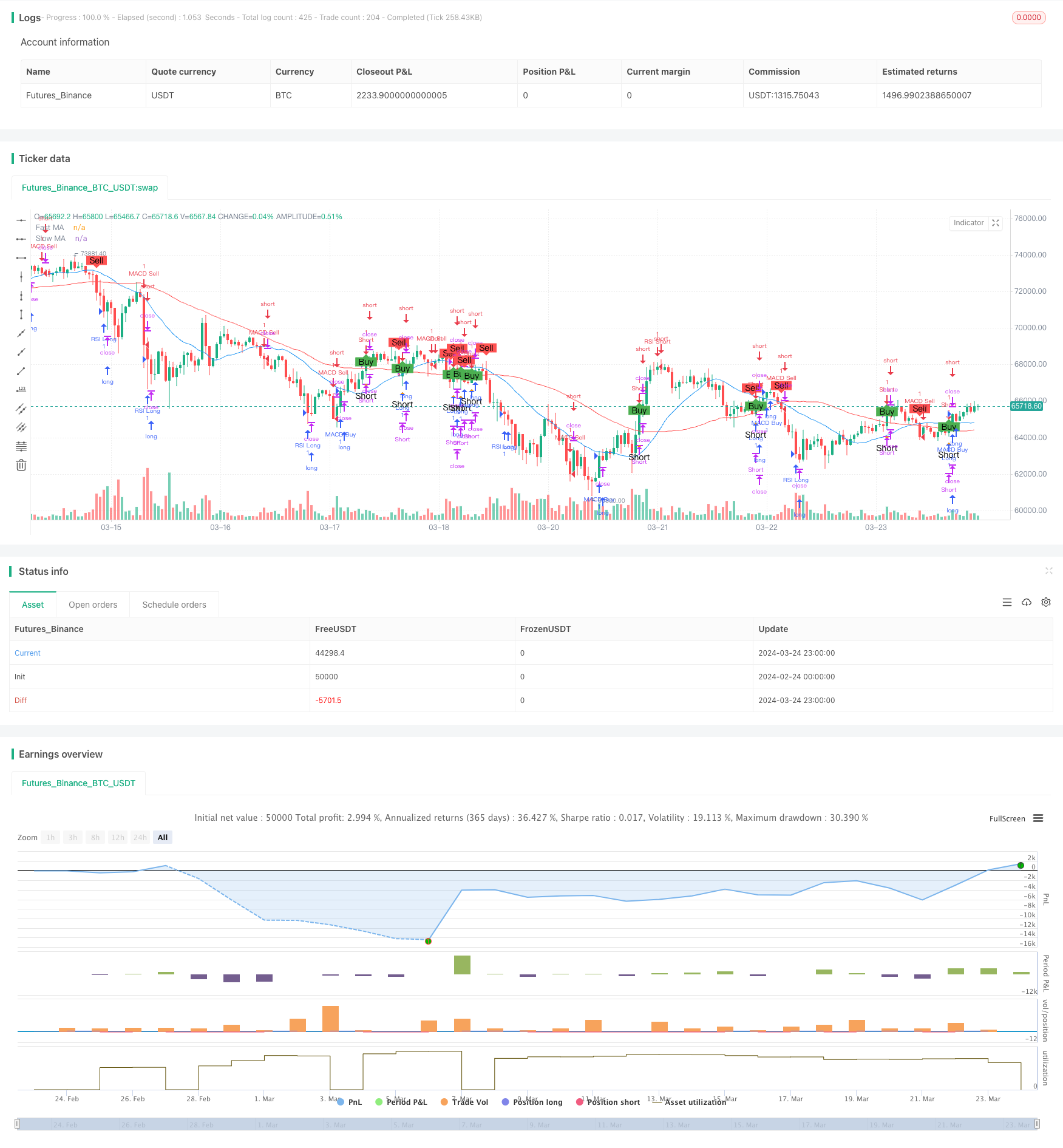

Стратегия, основанная на динамике тренда, является количественной торговой стратегией, в которой используются движущиеся средние, относительно слабые показатели (RSI) и движущиеся средние, сходящиеся от индикатора (MACD). Эта стратегия использует перекрестные сигналы движущихся средних из двух различных периодов в качестве основного торгового сигнала, а также использует RSI и MACD в качестве двух часто используемых технических показателей для дополнительного суждения, чтобы запечатлеть тенденции рынка и изменения в объеме, что обеспечивает более устойчивую торговую стратегию.

Стратегический принцип

Основным принципом этой стратегии является использование перекрестных сигналов с использованием движущихся средних двух различных циклов (быстрой средней и медленной средней) в качестве основного сигнала для покупки и продажи. Когда быстрая средняя линия пересекает медленную среднюю снизу вверх, это создает сигнал покупки; наоборот, когда быстрая средняя линия пересекает медленную среднюю снизу вверх, это создает сигнал продажи.

Помимо пропорционального перекрестного сигнала, стратегия также включает в себя два технических показателя: RSI и MACD. RSI - это динамический индикатор, который измеряет состояние перекупки и перепродажи на рынке. Когда RSI больше 70, это означает, что рынок находится в состоянии перекупки, и стратегия открывает позиции и делает их свободными.

В реальном исполнении торгов, когда средняя линия креста и MACD одновременно генерируют сигнал купить, стратегия открывает позицию больше; когда средняя линия креста и MACD одновременно генерируют сигнал продать, стратегия плавающий. Кроме того, когда медленная средняя линия прорывает закрытие цены, стратегия открывает позицию пусто.

Стратегические преимущества

Сильная способность следить за тенденциями: с помощью среднелинейных перекрестных сигналов и MACD-индикатора эта стратегия может лучше улавливать рыночные тенденции и торговать в соответствии с основными тенденциями.

Достоверное определение динамики: введение показателя RSI позволяет определить состояние перекупа и перепродажи на рынке, принятие торговых решений на основе определения тенденции в сочетании с динамическими сигналами повышает надежность стратегии.

Усовершенствованный механизм подтверждения сигнала: с помощью пересечения равномерной линии, MACD и RSI трех показателей совместного подтверждения, можно эффективно отфильтровать ложные сигналы, повысить точность сигнала.

Сильная адаптивность: стратегия обладает определенной адаптивностью как к трендовым, так и к волатильным рынкам, позволяя динамично изменять позиции в различных рыночных условиях.

Простая реализация: четкая логика стратегии, используемые технические показатели являются более распространенными, легкими для понимания и реализации.

Стратегический риск

Параметрическая оптимизация риска: стратегия включает в себя несколько параметров, таких как среднелинейный период, параметры RSI и MACD, и т. д. Выбор различных параметров может иметь большое влияние на эффективность стратегии, поэтому параметры должны быть оптимизированы и протестированы, чтобы найти оптимальную комбинацию параметров.

Рыночный риск: когда рынок сильно колеблется или происходит внезапное событие, стратегия может привести к большим отступлениям или потерям. Кроме того, когда рынок находится в состоянии потрясения или отсутствует явная тенденция, стратегия может работать хуже, чем трендовый рынок.

Риск переизмеримости: стратегия хорошо работает с историческими данными, но не гарантирует, что она будет работать на будущих рынках. Существует риск переизмеримости стратегии, то есть она может работать хорошо в выборке, но плохо работать вне выборки.

Риск затрат на транзакции: Частые транзакции могут привести к более высоким затратам на транзакции, таким как прокатные точки, комиссионные и т. д., что может разрушить прибыльность стратегии.

Направление оптимизации

Динамическая корректировка параметров: в зависимости от изменения состояния рынка, можно динамически корректировать параметры стратегии, такие как средний цикл, RSI и MACD, чтобы адаптироваться к различным рыночным условиям. Это может повысить адаптивность и устойчивость стратегии.

Внедрение мер по контролю риска: можно снизить риск, связанный с выводом стратегии и риском, таким как установка стоп-лосс, управление позициями. Например, можно изменить размер позиции в зависимости от динамики рыночных колебаний, уменьшить позиции при усилении колебаний и увеличить позиции при ослаблении колебаний.

В сочетании с другими техническими показателями или методами: можно рассмотреть возможность внедрения других технических показателей или методов, таких как ленты Брин, показатели волатильности и т. Д., чтобы обогатить источники сигналов стратегии и повысить устойчивость стратегии и ее прибыльность.

Оптимизация исполнения сделок: можно оптимизировать алгоритмы исполнения сделок, такие как использование алгоритмов, таких как лимитная цена, TWAP, VWAP, чтобы снизить стоимость сделок и рыночный удар, повысить эффективность исполнения стратегии.

Усиление мониторинга и оценки стратегии: мониторинг и регулярная оценка стратегии в режиме реального времени, своевременное выявление и устранение проблем, возникающих в стратегии, а также своевременная адаптация стратегии в соответствии с изменениями рынка для поддержания ее эффективности и стабильности.

Подвести итог

Стратегия, основанная на динамике тренда, является количественной торговой стратегией, которая использует технологические индикаторы, такие как движущиеся средние, RSI и MACD. Стратегия использует сигналы пересечения равновесия в качестве основного сигнала для покупки и продажи, а также в сочетании с RSI и MACD для проведения вспомогательных суждений для захвата рыночных тенденций и изменений в динамике. Преимущества стратегии заключаются в том, что она обладает мощными возможностями отслеживания тенденций, точного определения динамики, более совершенной системой подтверждения сигналов, более адаптивной и простой в реализации.

/*backtest

start: 2024-02-24 00:00:00

end: 2024-03-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Enhanced Moving Average Crossover Strategy", overlay=true)

// Define input parameters

fastLength = input(20, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

// Calculate moving averages

fastMA = sma(close, fastLength)

slowMA = sma(close, slowLength)

// Generate buy and sell signals

buySignal = crossover(close, slowMA)

sellSignal = crossunder(close, slowMA)

// RSI (Relative Strength Index)

rsiLength = input(14, title="RSI Length")

rsiOverbought = input(70, title="RSI Overbought Level")

rsiOversold = input(30, title="RSI Oversold Level")

rsi = rsi(close, rsiLength)

// MACD (Moving Average Convergence Divergence)

[macdLine, signalLine, _] = macd(close, 12, 26, 9)

macdBuySignal = crossover(macdLine, signalLine)

macdSellSignal = crossunder(macdLine, signalLine)

// Plot moving averages

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

// Highlight buy and sell signals

plotshape(buySignal, style=shape.labelup, color=color.green, text="Buy", title="Buy Signal")

plotshape(sellSignal, style=shape.labeldown, color=color.red, text="Sell", title="Sell Signal")

// Execute strategy based on signals

strategy.entry("Long", strategy.long, when=buySignal)

strategy.close("Long", when=sellSignal)

// Add short signals

shortSignal = crossunder(slowMA, close)

plotshape(shortSignal, style=shape.triangleup, location=location.belowbar, color=color.orange, text="Short", title="Short Signal")

strategy.entry("Short", strategy.short, when=shortSignal)

strategy.close("Short", when=buySignal)

// RSI-based conditions

if (rsi > rsiOverbought)

strategy.entry("RSI Short", strategy.short)

if (rsi < rsiOversold)

strategy.entry("RSI Long", strategy.long)

// MACD-based conditions

if (macdBuySignal)

strategy.entry("MACD Buy", strategy.long)

if (macdSellSignal)

strategy.entry("MACD Sell", strategy.short)