Стратегии следования за трендом волатильности

Обзор

Стратегия сочетает в себе анализ волатильности и технологию отслеживания тенденций, которая предназначена для захвата ценовых изменений, влияющих на волатильность рынка, а также для эффективного выявления и отслеживания тенденций. Стратегия использует индикаторы ATR для динамической корректировки стратегии отслеживания тенденций, чтобы адаптироваться к изменяющейся рыночной среде и более эффективно улавливать тенденции.

Стратегический принцип

Ключевой принцип стратегии заключается в сочетании анализа волатильности с отслеживанием тенденций. Она использует индикатор ATR для корректировки параметров отслеживания тенденций в соответствии с различными волатильными условиями рынка. Во время высокой волатильности стратегия расширяет трендовую линию соответственно, чтобы избежать частых ложных сигналов; а во время низкой волатильности стратегия сжимает трендовую линию, чтобы более чувствительно улавливать изменения тенденции.

Стратегия использует бурин для определения направления тренда. Когда цена закрытия пробивает поверх, она показывает тенденцию к росту; когда цена закрытия падает, она показывает тенденцию к снижению. Стратегия динамически регулирует ширину буринной полосы (на основе ATR) для адаптации к различным рыночным колебаниям.

После определения направления тренда, стратегия использует трендовую линию для генерации торговых сигналов. Когда тренд переходит от падения к подъему, стратегия посылает сигнал покупки; когда тренд переходит от подъема к падению, стратегия посылает сигнал продажи. Этот метод может эффективно улавливать тренд, одновременно уменьшая ложные сигналы с помощью фильтра колебаний.

Стратегические преимущества

Динамическая адаптивность: стратегия динамически корректирует параметры отслеживания тенденций с помощью показателя ATR, чтобы адаптироваться к изменяющейся рыночной обстановке, повышая эффективность захвата тенденций.

Снижение ложных сигналов: в сочетании с анализом частоты колебаний, эта стратегия позволяет отфильтровывать шум и ложные сигналы во время низкой частоты колебаний, повышая точность сигналов.

Гибкость: Стратегия предоставляет настраиваемые параметры, такие как длина и отклонение ленты бурин, а также возможность использовать или обходить фильтры волатильности, что позволяет трейдерам приспосабливаться к своему риску и рыночным предпочтениям.

Четкая визуализация: стратегия обеспечивает четкую визуализацию трендовых линий, сигналов покупки и продажи и фильтров на основе волатильности, что позволяет трейдерам легче интерпретировать сигналы и принимать разумные торговые решения.

Стратегический риск

Чувствительность параметров: эффективность стратегии во многом зависит от выбора параметров в Брин-Бенде и ATR. Неправильная настройка параметров может привести к плохой эффективности стратегии.

Задержка в распознавании трендов: как и все стратегии для отслеживания трендов, в этой стратегии есть определенная задержка в распознавании изменений в тренде. Это может привести к тому, что потенциальная прибыль на начальной части тренда может быть пропущена.

Рынок с ограниченным диапазоном: в рыночной среде с низкой волатильностью и ценовыми колебаниями в узких диапазонах эта стратегия может создавать больше ложных сигналов, что приводит к частым сделкам и потенциальным потерям.

Направление оптимизации стратегии

Параметровая оптимизация: оптимизация длины и отклонения Брин-полосы, а также длины ATR для поиска оптимальной комбинации параметров, повышающих эффективность стратегии.

Фильтрация сигналов: введение дополнительных технических индикаторов или моделей поведения цен, таких как RSI или MACD, для дальнейшей фильтрации торговых сигналов и повышения их надежности.

Динамический стоп: Динамический уровень стоп устанавливается в соответствии с ATR или другими индикаторами волатильности для лучшего контроля риска и защиты прибыли.

Анализ на несколько временных рамок: анализ тенденций в сочетании с различными временными рамками для подтверждения силы и устойчивости тенденций, что позволяет принимать более разумные торговые решения.

Подвести итог

Стратегия отслеживания тенденций волатильности предоставляет трейдерам мощную структуру для реагирования на динамические рыночные условия, объединяя волатильный анализ с отслеживанием тенденций. Эта стратегия может адаптироваться к изменяющимся рыночным условиям, уменьшать ложные сигналы и предоставлять четкие визуальные подсказки, что делает ее ценным инструментом для трейдеров, которые ищут возможности для торговли тенденциями и хотят эффективно управлять рисками.

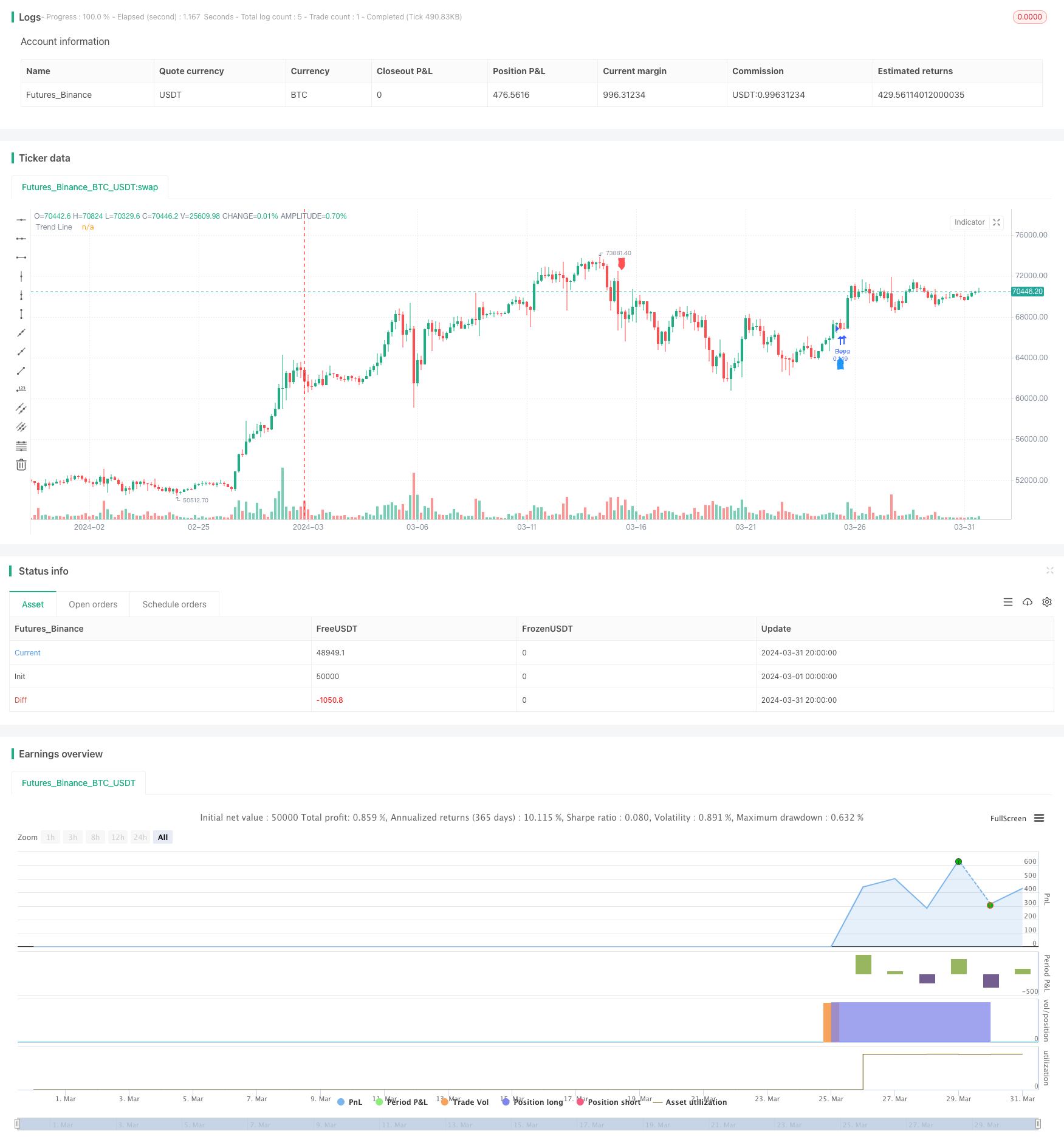

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Julien_Eche

//@version=5

strategy('Volatility Trend Strategy', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20)

// Input parameters

Length = input.int(defval=20, title='Length', minval=1) // Length parameter for Bollinger Bands

Dev = input.float(defval=1.0, title='Deviation', minval=0.1, step=0.05) // Deviation parameter for Bollinger Bands

UseFilter = input(defval=true, title='Use Filter') // Option to use filter

ATRLength = input.int(defval=14, title='ATR Length', minval=1) // ATR Length parameter

HideLabels = input(defval=false, title='Hide Labels') // Option to hide labels

// Calculation of Bollinger Bands

UpperBand = ta.sma(close, Length) + ta.stdev(close, Length) * Dev

LowerBand = ta.sma(close, Length) - ta.stdev(close, Length) * Dev

// Initialization of variables

Line = 0.0

Trend = 0.0

// Calculation of Average True Range (ATR)

atrValue = ta.atr(ATRLength)

// Determine signal based on Bollinger Bands

Signal = close > UpperBand ? 1 : close < LowerBand ? -1 : 0

// Determine trend line based on signal and filter option

if Signal == 1

if UseFilter == true

Line := low - atrValue

if Line < Line[1]

Line := Line[1]

else

Line := low

if Line < Line[1]

Line := Line[1]

if Signal == -1

if UseFilter == true

Line := high + atrValue

if Line > Line[1]

Line := Line[1]

else

Line := high

if Line > Line[1]

Line := Line[1]

if Signal == 0

Line := Line[1]

// Determine trend direction

Trend := Trend[1]

if Line > Line[1]

Trend := 1

if Line < Line[1]

Trend := -1

// Determine buy and sell signals

BuySignal = Trend[1] == -1 and Trend == 1 ? true : false

SellSignal = Trend[1] == 1 and Trend == -1 ? true : false

// Plot trend line

plot(Line, color=Trend > 0 ? color.new(color.blue, 100) : color.new(color.red, 100), style=plot.style_line, linewidth=2, title='Trend Line')

// Plot buy and sell signals

plotshape(BuySignal == true and HideLabels == false ? Line - atrValue : na, style=shape.labelup, location=location.absolute, color=color.new(color.blue, 0), textcolor=color.new(color.white, 0), offset=0, size=size.auto)

plotshape(SellSignal == true and HideLabels == false ? Line + atrValue : na, style=shape.labeldown, location=location.absolute, color=color.new(color.red, 0), textcolor=color.new(color.white, 0), offset=0, size=size.auto)

// Entry and exit strategy

if BuySignal

strategy.entry('Buy', strategy.long)

if SellSignal

strategy.close('Buy')