Торговля на импульсе: стратегия пересечения двойных скользящих средних

Обзор

Стратегия использует 8-циклические и 21-циклические индикаторные скользящие средние ((EMA) для идентификации изменений в рыночных тенденциях. Когда более короткие циклические ЭМА пересекают более длинные циклические ЭМА, создается сигнал покупки; наоборот, когда более короткие циклические ЭМА пересекают более длинные циклические ЭМА, создается сигнал продажи. Стратегия также сочетает в себе три последовательных более высоких низких ((HLL) и три последовательных более низких высоких ((LLH) в качестве сигналов для дальнейшего подтверждения обратного тренда. Кроме того, стратегия устанавливает уровни стоп-лосса и стоп-стопа для контроля риска и блокирования прибыли.

Стратегический принцип

- Расчет EMA на 8 и 21 циклов для определения основных направлений тренда.

- Выявление трех последовательных более высоких низких ((HLL) и трех последовательных более низких высоких ((LLH), которые служат ранним сигналом об обратном тренде.

- Когда 8-циклическая EMA сверху проходит 21-циклическую EMA, и происходит прорыв HLL, генерируется сигнал продажи.

- Уровень стоп-лосса составляет 5% от цены входа, а уровень стоп-стоп - 16% от цены входа для контроля риска и блокировки прибыли.

- Когда появляется обратный сигнал, позиции закрываются и открываются обратно.

Стратегические преимущества

- В сочетании с EMA и моделью поведения цены ((HLL и LLH) для подтверждения тенденции, повышение надежности сигнала.

- Установка четких уровней стоп-лосса и стоп-стоп помогает контролировать риски и блокировать прибыль.

- Применяется в разных временных рамках и на разных рынках с определенной универсальностью.

- Логика ясна, легко понятна и реализуема.

Стратегический риск

- Частые перекрестки могут привести к многократным ложным сигналам, что может привести к убыткам на рынке.

- Фиксированные уровни стоп-лосса и стоп-стоп могут быть не адаптированы к различным рыночным условиям, что приводит к потенциальным убыткам или большим потерям.

- Стратегии, основанные на исторических данных, могут плохо адаптироваться к внезапным событиям или фундаментальным изменениям.

Направление оптимизации стратегии

- Введение адаптивных механизмов остановки и остановки, например, на основе волатильности (например, ATR), чтобы скорректировать уровень остановки и остановки, чтобы лучше адаптироваться к различным рыночным условиям.

- В сочетании с другими показателями или факторами, такими как объем сделок, относительно сильный индекс (RSI) и т. д., для дальнейшей фильтрации сигналов и повышения надежности.

- Оптимизация параметров (например, циклов EMA, стоп-стоп-рентабельности и т. д.) для поиска оптимального сочетания параметров для конкретного рынка или показателя.

- Рассмотреть возможность внедрения мер по управлению рисками, таких как размещение позиций, чтобы контролировать рискованность одноразовых сделок.

Подвести итог

Стратегия использует пересечение 8-циклических и 21-циклических EMA в сочетании с HLL и LLH ценовыми моделями для выявления обратных тенденций и получения торговых сигналов. Четкие правила стоп-ложа помогают контролировать риски и блокировать прибыль. Однако, стратегия может создавать ложные сигналы на колеблющихся рынках, а фиксированный уровень стоп-ложа может не адаптироваться к различным рыночным условиям.

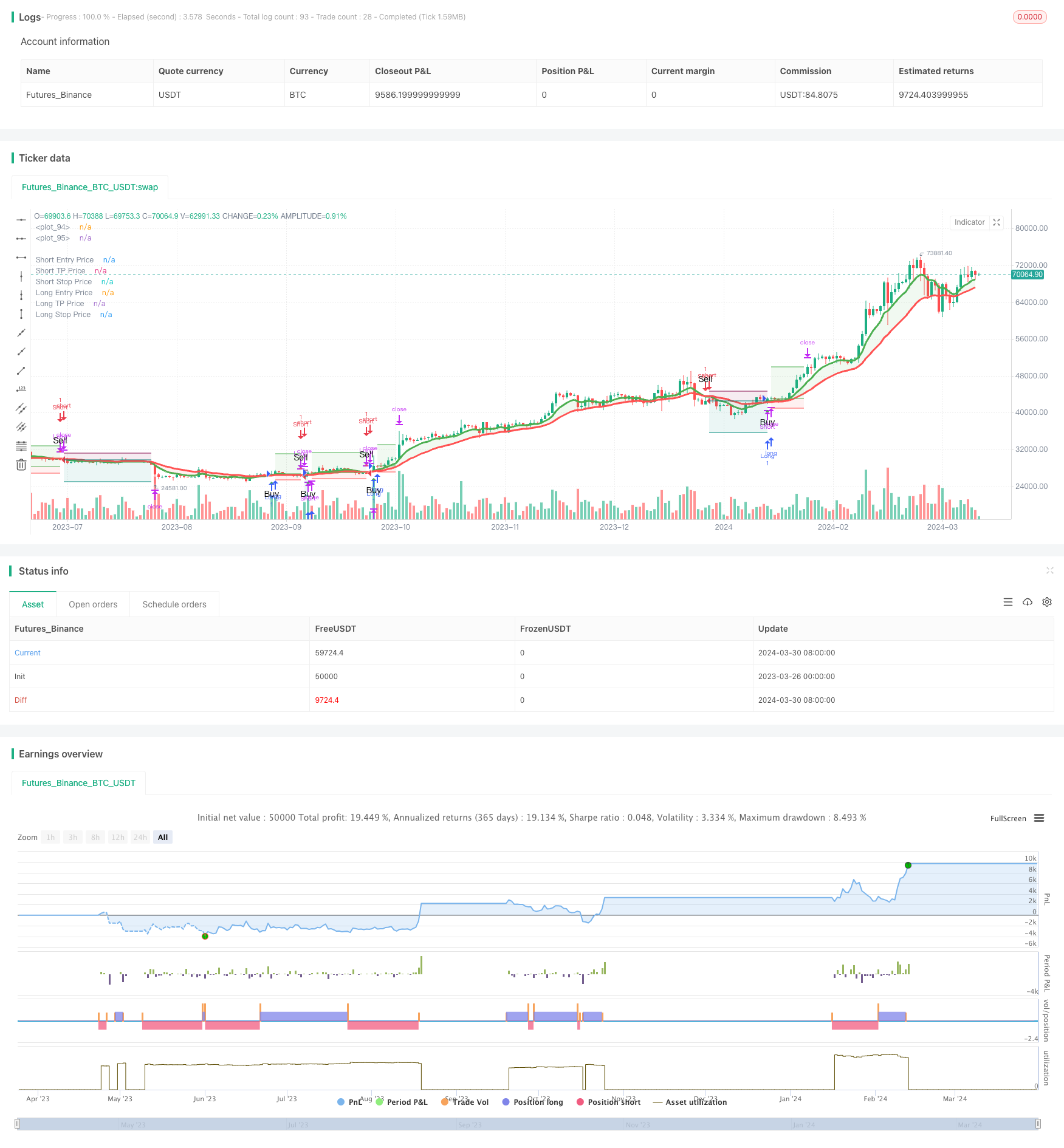

/*backtest

start: 2023-03-26 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Following 8&21EMA with strategy tester [ukiuro7]', overlay=true, process_orders_on_close=true, calc_on_every_tick=true, initial_capital = 10000)

//INPUTS

lh3On = true

hl3On = true

emaOn = input(title='105ema / 30min', defval=true)

assistantOn = input(title='Assistant', defval=true)

textOn = input(title='Text', defval=true)

showRiskReward = input.bool(true, title='Show Risk/Reward Area', group="TP/SL")

stopPerc = input.float(5.0, step=0.1, minval=0.1, title='Stop-Loss %:',group="TP/SL") / 100

tpPerc = input.float(16.0, step=0.1, minval=0.1, title='Take-Profit %:',group="TP/SL") / 100

backtestFilter = input(false, title='Backtest Entries to Date Range',group="Backtest Date Range")

i_startTime = input(defval=timestamp('01 Jan 2022 00:00'), inline="b_1", title='Start',group="Backtest Date Range")

i_endTime = input(defval=timestamp('01 Jan 2029 00:00'), inline="b_1", title='End',group="Backtest Date Range")

inDateRange = true

message_long_entry = input.string(title='Alert Msg: LONG Entry', defval ='', group='Alert Message')

message_short_entry = input.string(title='Alert Msg: SHORT Entry', defval='', group='Alert Message')

message_long_exit = input.string(title='Alert Msg: LONG SL/TP', defval='', group='Alert Message')

message_short_exit = input.string(title='Alert Msg: SHORT SL/TP', defval='', group='Alert Message')

//CALCS

threeHigherLows() =>

low[0] >= low[1] and low[1] >= low[2]

threeLowerHighs() =>

high[2] >= high[1] and high[1] >= high[0]

breakHigher() =>

padding = timeframe.isintraday ? .02 : .1

high >= high[1] + padding

breakLower() =>

padding = timeframe.isintraday ? .02 : .1

low <= low[1] - padding

lh3 = threeLowerHighs() and lh3On

lh3bh = lh3[1] and breakHigher() and lh3On

hl3 = threeHigherLows() and hl3On

hl3bl = hl3[1] and breakLower() and hl3On

ema8 = ta.ema(close, 8)

ema21 = ta.ema(close, 21)

//VARS

var float longStop = na, var float longTp = na

var float shortStop = na, var float shortTp = na

//CONDS

isUptrend = ema8 >= ema21

isDowntrend = ema8 <= ema21

trendChanging = ta.cross(ema8, ema21)

buySignal = lh3bh and lh3[2] and lh3[3] and isUptrend and timeframe.isintraday

sellSignal = hl3bl and hl3[2] and hl3[3] and isDowntrend and timeframe.isintraday

goingDown = hl3 and isDowntrend and timeframe.isintraday

goingUp = lh3 and isUptrend and timeframe.isintraday

projectXBuy = trendChanging and isUptrend

projectXSell = trendChanging and isDowntrend

longCond = trendChanging and isUptrend and assistantOn

shortCond = trendChanging and isDowntrend and assistantOn

//STRATEGY

if shortCond and strategy.position_size > 0 and barstate.isconfirmed

strategy.close('Long', comment='CLOSE LONG', alert_message=message_long_exit)

if longCond and strategy.position_size < 0 and barstate.isconfirmed

strategy.close('Short', comment='CLOSE SHORT', alert_message=message_short_exit)

if longCond and strategy.position_size <= 0 and barstate.isconfirmed and inDateRange

longStop := close * (1 - stopPerc)

longTp := close * (1 + tpPerc)

strategy.entry('Long', strategy.long, comment='LONG', alert_message=message_long_entry)

strategy.exit('Long Exit', 'Long', comment_loss="SL LONG", comment_profit = "TP LONG", stop=longStop, limit=longTp, alert_message=message_long_exit)

if shortCond and strategy.position_size >= 0 and barstate.isconfirmed and inDateRange

shortStop := close * (1 + stopPerc)

shortTp := close * (1 - tpPerc)

strategy.entry('Short', strategy.short, comment='SHORT', alert_message=message_short_entry)

strategy.exit('Short Exit', 'Short', comment_loss="SL SHORT", comment_profit="TP SHORT", stop=shortStop, limit=shortTp, alert_message=message_short_exit)

//PLOTS

plotshape(longCond, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.small, text='Buy')

plotshape(shortCond, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.small, text='Sell')

plotchar(trendChanging and isUptrend and close < open and assistantOn, char='!', location=location.abovebar, color=color.new(color.green, 0), size=size.small)

aa = plot(ema8, linewidth=3, color=color.new(color.green, 0), editable=true)

bb = plot(ema21, linewidth=3, color=color.new(color.red, 0), editable=true)

fill(aa, bb, color=isUptrend ? color.new(color.green,90) : color.new(color.red,90))

buyZone = isUptrend and lh3 and high < ema21 and timeframe.isintraday

sellZone = isDowntrend and hl3 and low > ema21 and timeframe.isintraday

L1 = plot(showRiskReward and strategy.position_size > 0 ? strategy.position_avg_price : na, color=color.new(color.green, 0), linewidth=1, style=plot.style_linebr, title='Long Entry Price')

L2 = plot(showRiskReward and strategy.position_size > 0 ? longTp : na, color=color.new(color.green, 0), linewidth=1, style=plot.style_linebr, title='Long TP Price')

L3 = plot(showRiskReward and strategy.position_size > 0 ? longStop : na, color=color.new(color.red, 0), linewidth=1, style=plot.style_linebr, title='Long Stop Price')

S1 = plot(showRiskReward and strategy.position_size < 0 ? strategy.position_avg_price : na, color=color.new(color.teal, 0), linewidth=1, style=plot.style_linebr, title='Short Entry Price')

S2 = plot(showRiskReward and strategy.position_size < 0 ? shortTp : na, color=color.new(color.teal, 0), linewidth=1, style=plot.style_linebr, title='Short TP Price')

S3 = plot(showRiskReward and strategy.position_size < 0 ? shortStop : na, color=color.new(color.maroon, 0), linewidth=1, style=plot.style_linebr, title='Short Stop Price')

fill(L1, L2, color=color.new(color.green, 90))

fill(L1, L3, color=color.new(color.red, 90))

fill(S1, S2, color=color.new(color.teal, 90))

fill(S1, S3, color=color.new(color.maroon, 90))

bgcolor(inDateRange == false ? color.new(color.red,90) : na, title="Backtest Off-Range")