1

Подписаться

1628

Подписчики

Обзор

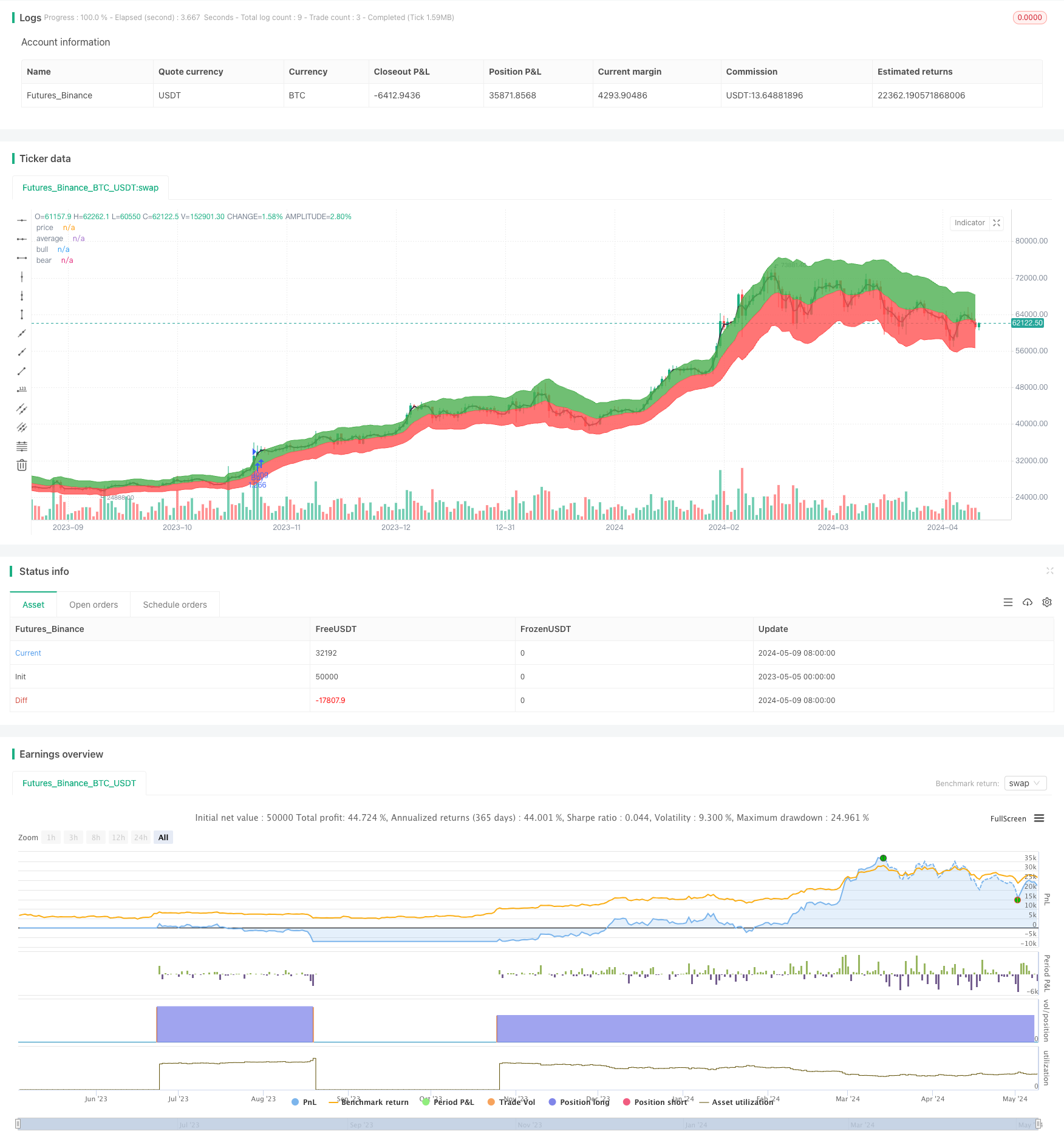

Стратегия называется “стратегия длинной позиции RSI50_EMA” и основной идеей является использование кросс-сигналов двух технических индикаторов, относительно сильного индекса ((RSI) и индексного движущегося среднего ((EMA), для принятия торговых решений. Открыть позицию, когда цена сверху вверх прорывает EMA и RSI больше 50, открыть позицию, когда цена сверху вниз прорывает EMA или RSI падает ниже 50.

Стратегический принцип

- Рассчитайте EMA и ATR, получив EMA вверх и вниз.

- Расчет RSI.

- Открыть позицию, когда цена на закрытии пересекает EMA и RSI превышает 50.

- Если конечная цена пересечет EMA или RSI опустится ниже 50, выровняйте все позиции.

- Только больше, не меньше.

Стратегические преимущества

- Подходит для использования в сильных рынках, чтобы эффективно улавливать повышение цен на сильные акции.

- Используя одновременно два показателя EMA и RSI, можно лучше подтвердить сигнал тренда и повысить его надежность.

- Управление позициями использует процентную стоп-убыток, риск контролируется.

- Логика кода ясна, проста, легко понятна и реализуема.

Стратегический риск

- На рынке, где наблюдается волатильность, часто происходят сделки и крупные отступления.

- Неправильный выбор параметров может привести к неисправности сигнала. Например, неправильный выбор длины EMA может привести к задержке в определении тренда; неправильный выбор верхнего и нижнего рубежей RSI может привести к нежелательному открытию позиции.

- Стратегии могут только запечатлеть односторонние взлеты и падения, не могут запечатлеть падения и колебания, и легко могут быть запущены.

Направление оптимизации стратегии

- Внедрение показателей подтверждения тенденций, таких как MACD, повышает точность определения тенденций.

- Оптимизация параметров RSI или введение сигналов улучшения, таких как отклонение от RSI.

- Подумайте о том, чтобы добавить мобильный стоп или стоп волатильности, улучшить управление ветром.

- Можно рассматривать логику обратного открытия позиции в случае волатильности рынка и падения тренда.

Подвести итог

RSI50_EMA - это простая и удобная стратегия для отслеживания тенденций, основанная на RSI и EMA, которая подходит для использования в односторонних ситуациях. Логика стратегии ясна, преимущества очевидны, но также есть некоторые недостатки и риски.

Исходный код стратегии

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("RSI50_EMA Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len = input(11, type=input.integer, minval=1, title="Length")

mul = input(2, type=input.float, minval=0, title="Multiplier")

rsicap = input(50, type=input.integer, minval=1, title="rsicap")

rsi_1 = rsi(close,20)

price = sma(close, 2)

average = ema(close, len)

diff = atr(len) * mul

bull_level = average + diff

bear_level = average - diff

bull_cross = crossover(price, bull_level)

RENTRY = crossover(rsi_1,rsicap)

bear_cross = crossover(bear_level, price)

EXIT = crossunder(rsi_1,50)

strategy.entry("Buy", strategy.long, when=bull_cross)

strategy.close("Buy", when=bear_cross) //strategy.entry("Sell", strategy.short, when=bear_cross)

if (RENTRY)

strategy.entry("RSI", strategy.long, when=bull_cross)

if (EXIT)

strategy.close("RSICLose", when=bull_cross) //strategy.entry("Sell", strategy.short, when=bear_cross)

plot(price, title="price", color=color.black, transp=50, linewidth=2)

a0 = plot(average, title="average", color=color.red, transp=50, linewidth=1)

a1 = plot(bull_level, title="bull", color=color.green, transp=50, linewidth=1)

a2 = plot(bear_level, title="bear", color=color.red, transp=50, linewidth=1)

fill(a0, a1, color=color.green, transp=97)

fill(a0, a2, color=color.red, transp=97)