Стратегия пользовательского осциллятора сигналов (CSO)

CSO

Обзор

CSO - это гибкий инструмент для стратегии торговли, предназначенный для того, чтобы помочь трейдерам легко тестировать свои торговые теории. В основе стратегии лежит создание торговых сигналов путем вычисления разницы между двумя настраиваемыми показателями. Основными преимуществами CSO-стратегии являются их простота и настраиваемость, что позволяет пользователям, не имеющим опыта программирования, легко тестировать и реализовывать свои торговые идеи.

Стратегия использует разницу между двумя пользовательскими показателями для создания волнового колебателя. Когда волновой колебатель пересекает нулевую линию, стратегия генерирует сигнал покупки или продажи. Кроме того, стратегия предлагает некоторые дополнительные функции, такие как эффект свечения на графике и простое многообразие опций, чтобы увеличить его гибкость и визуальную привлекательность.

Стратегический принцип

В основе стратегии CSO лежит расчет разницы между двумя пользовательскими показателями:

- Выбор индикатора: пользователь может выбрать два пользовательских индикатора в качестве ввода, которые называются “быстрый сигнал” и “медленный сигнал”.

- Вычисление колебателей: стратегия создания колебателей путем вычисления быстрых сигналов за вычетом медленных сигналов.

- Сигнал генерируется:

- При переходе от отрицательного значения к положительному, генерация покупательного сигнала

- Сигнал “продажа” генерируется, когда осциллятор переходит от положительного к отрицательному значению.

- Выполнение сделки:

- При появлении сигнала “купить” вы должны быть готовы к тому, чтобы открыть позицию.

- При появлении сигнала продажи, если вы не делаете только несколько моделей, вы можете открыть позицию и сделать ее пустой; если вы делаете только несколько моделей, вы можете снять позицию с нескольких позиций.

- Визуализация: стратегии для нанесения на график линий волнообразных колебаний, а также дополнительные эффекты освещения для улучшения видимости.

- Справочная линия: добавление нулевой линии на графике в качестве ссылки, чтобы помочь распознать сигнал.

Стратегические преимущества

Гибкость: CSO-стратегия позволяет пользователям настраивать два показателя в качестве ввода, эта гибкость позволяет стратегии адаптироваться к различным рыночным условиям и стилям торговли.

Удобство использования: даже трейдеры без опыта программирования могут легко использовать эту стратегию, чтобы проверить различные торговые теории с помощью простого настройки параметров.

Визуализация: стратегия обеспечивает четкое отображение графиков, включая линию колебателя, нулевую линию и торговые сигналы, что помогает трейдерам интуитивно понимать динамику рынка.

Многофункциональность: включает в себя только несколько вариантов, что позволяет стратегии адаптироваться к различным рыночным условиям и требованиям регулирования.

Эстетика: выбор светового эффекта увеличивает визуальную привлекательность стратегии, помогая выделять сигналы в сложных диаграммах.

Приспособность: может использоваться в сочетании с различными инструментами для наложения технических показателей и графиков, увеличивая область применения стратегии.

Быстрая проверка: трейдеры могут быстро проверить свои торговые идеи, не занигаясь написанием сложного кода.

Стратегический риск

Переторгирование: из-за стратегии, основанной на генерировании сигналов через нулевую линию, может быть создано слишком много ложных сигналов на колеблющихся рынках, что приводит к переторгу.

Отсталость: в зависимости от характеристик выбранного показателя, стратегия может иметь определенную отсталость, которая может пропустить важные переломные моменты в быстро меняющемся рынке.

Чувствительность параметров: эффективность стратегии сильно зависит от выбранных показателей и параметров, неправильный выбор может привести к плохой эффективности стратегии.

Отсутствие механизма остановки убытков: в текущих версиях стратегии нет встроенного механизма остановки убытков, что может привести к большим потерям в неблагоприятных условиях.

Изменение рыночных условий: стратегия может хорошо работать в определенных рыночных условиях, но не работать в других, требуя постоянного мониторинга и корректировки.

Чрезмерная зависимость: трейдер может чрезмерно полагаться на сигналы стратегии, игнорируя другие важные рыночные факторы и фундаментальный анализ.

Чтобы снизить эти риски, трейдерам рекомендуется:

- Тщательно выбирайте и тестируйте комбинацию показателей

- Дополнительная обратная связь и моделирование перед торговлей в реальном мире

- В сочетании с другими методами анализа и методами управления рисками

- Регулярно оценивать и корректировать параметры стратегии

- Установите соответствующие цели по остановке и прибыли

- Избегайте чрезмерной торговли, особенно в условиях высокой волатильности рынка

Направление оптимизации стратегии

Введение фильтров: добавление фильтров тренда или фильтров волатильности для уменьшения ложных сигналов и повышения стабильности стратегии в разных рыночных условиях.

Динамическая коррекция параметров: реализация самостоятельной функции адаптации параметров, позволяющей стратегии автоматически корректировать параметры показателя в зависимости от рыночных условий.

Анализ нескольких временных рамок: объединение сигналов нескольких временных рамок для повышения точности и устойчивости торговых решений.

Стоп-стоп и целевые прибыли: добавление динамических стоп-стоп и целевых прибылей для лучшего контроля риска и блокировки прибыли.

Управление размером позиций: реализация динамического управления позициями на основе волатильности или риска счета для оптимизации коэффициента возврата риска.

Распознавание режима рынка: добавление функции распознавания состояния рынка, позволяющей стратегии автоматически адаптировать торговое поведение в различных рыночных условиях.

Интеграция машинного обучения: оптимизация процесса выбора показателей и параметров с использованием алгоритмов машинного обучения для повышения адаптивности стратегий.

Показатели настроения: интеграция показателей настроения рынка, таких как VIX или скрытая волатильность опционов, для повышения способности стратегии воспринимать рынок.

Контроль вывода: включение механизма контроля вывода, который автоматически снижает частоту торговли или приостанавливает торговлю при последовательных убытках.

Анализ взаимосвязи: введение анализа взаимосвязи с другими активами или стратегиями для лучшего распределения риска.

Эти направления оптимизации направлены на повышение стабильности, адаптивности и общей производительности стратегии. Постепенно внедряя эти улучшения, стратегия CSO может эволюционировать в более мощную и надежную торговую систему.

Подвести итог

CSO - это мощный и гибкий торговый инструмент, предоставляющий трейдерам простой способ тестирования и реализации различных торговых теорий. Позволяя пользователям настраивать входные показатели, CSO-стратегия может адаптироваться к различным рыночным условиям и стилям торговли. Его простой механизм генерации сигналов в сочетании с четким визуальным отображением делает стратегию легкой для понимания и использования.

Однако, как и все торговые стратегии, CSO также сталкивается с некоторыми потенциальными рисками, такими как чрезмерная торговля и чувствительность к параметрам. Трейдеры должны использовать его с осторожностью и в сочетании с другими методами анализа и методами управления рисками.

Благодаря постоянной оптимизации и улучшениям, таким как внедрение продвинутых фильтров, динамическая настройка параметров и многомерный анализ, стратегия CSO имеет потенциал эволюционировать в более всеобъемлющую и эффективную торговую систему. В конечном итоге, успех стратегии CSO будет зависеть от того, как трейдеры умело используют ее гибкость и сочетают ее с солидным знанием рынка и строгим управлением рисками.

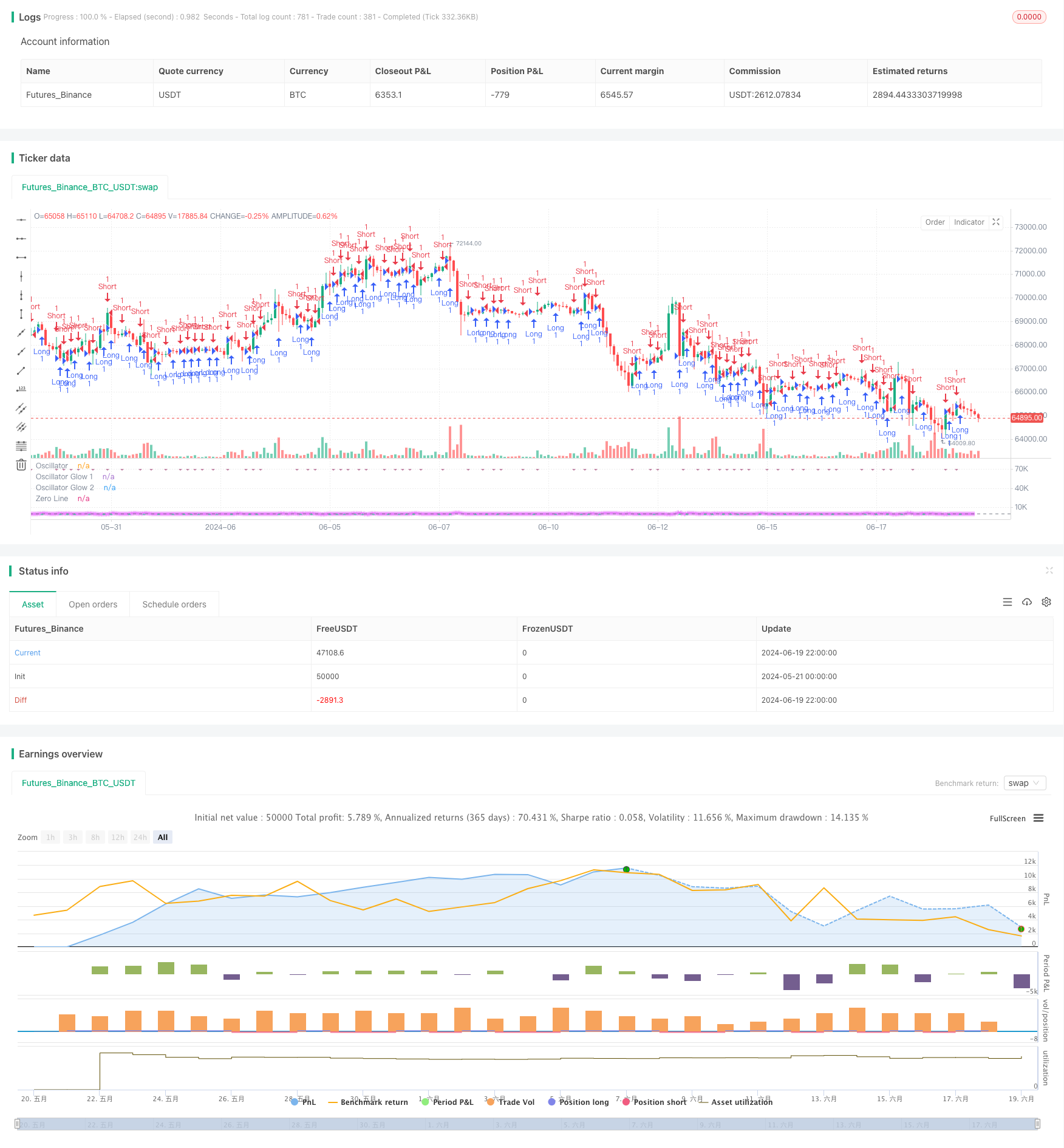

/*backtest

start: 2024-05-21 00:00:00

end: 2024-06-20 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © NantzOS

//@version=5

strategy("Custom Signal Oscillator Strategy", shorttitle="CSO-TEST", overlay=false)

// Input: Select two plots

plot1 = input(open, title="Fast Signal")

plot2 = input(close, title="Slow Signal")

// Input: Enable glow colors

enableGlow = input.bool(true, title="Enable Glow Colors")

// Input: Long only option

longOnly = input.bool(false, title="Long Only")

// Calculate the difference

oscillator = plot1 - plot2

// Plot the oscillator with a glow effect if enabled

plot(oscillator, title= "Oscillator", color=color.new(color.white, 20), linewidth=1)

plot(oscillator, title= "Oscillator Glow 1", color=enableGlow ? color.new(color.fuchsia, 50) : na, linewidth=enableGlow ? 4 : na)

plot(oscillator, title= "Oscillator Glow 2", color=enableGlow ? color.new(color.fuchsia, 70) : na, linewidth=enableGlow ? 8 : na)

// Adding zero line for reference

hline(0, "Zero Line", color=color.gray)

// Long and Short Entries

longEntry = ta.crossover(oscillator, 0)

shortEntry = ta.crossunder(oscillator, 0)

// Long Exit (for long-only mode)

longExit = ta.crossunder(oscillator, 0)

// Plot shapes for entries and exits

plotshape(series=(longEntry), style=shape.triangleup, location=location.bottom, color=color.rgb(0, 230, 118, 50), size=size.tiny, title = "Cross Over")

plotshape(series=(shortEntry), style=shape.triangledown, location=location.top, color=color.rgb(136, 14, 79, 50), size=size.tiny, title = "Cross Under")

// Strategy entries and exits

if longEntry

strategy.entry("Long", strategy.long)

if longExit and longOnly

strategy.close("Long")

if shortEntry and not longOnly

strategy.entry("Short", strategy.short)