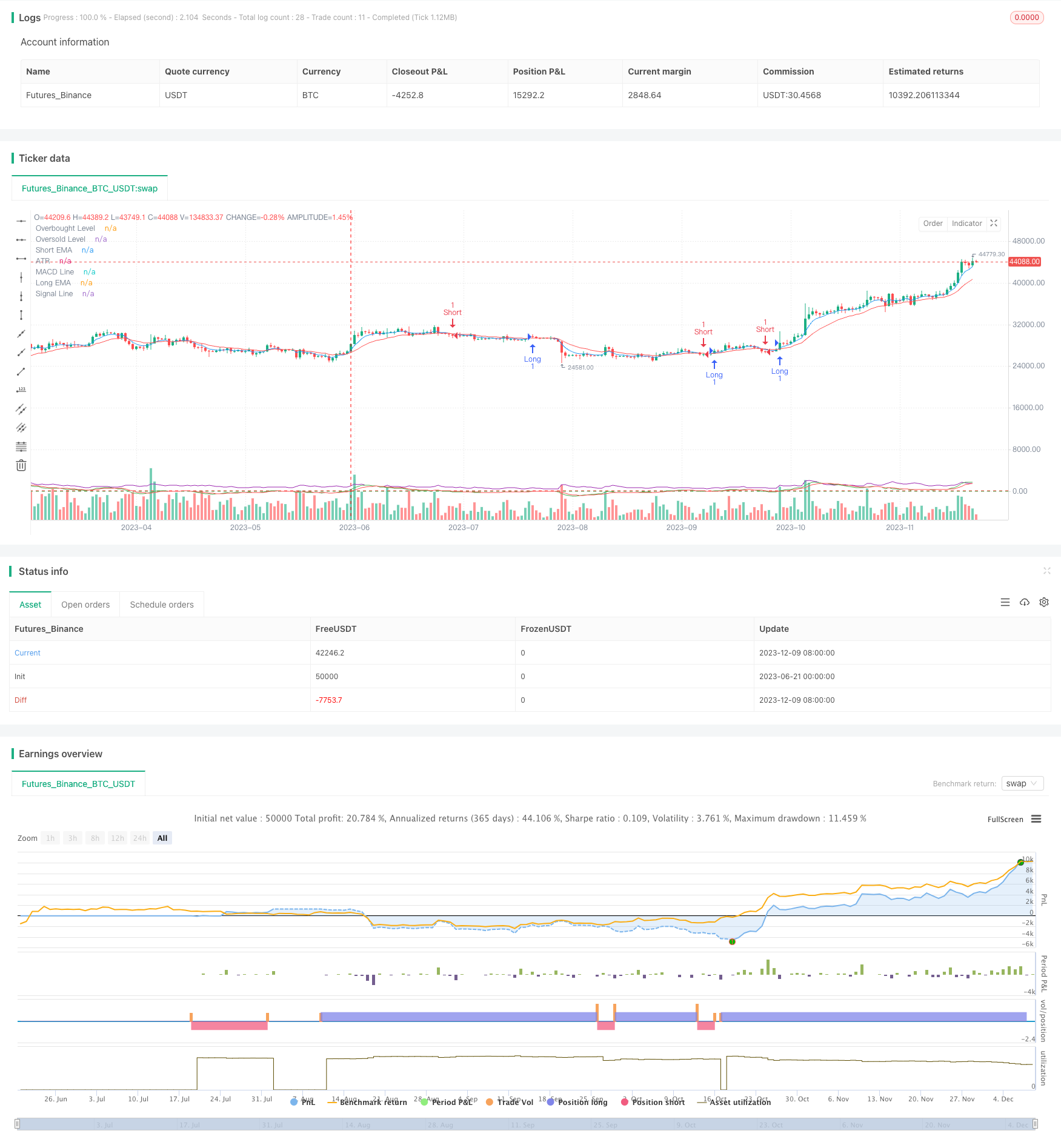

Обзор

В этой статье представлен метод количественного трейдинга под названием “Стратегия короткой торговли с высоким леверингом в нескольких показателях”. Эта стратегия предназначена для использования комбинации нескольких технических показателей, чтобы за короткое время захватить рыночные колебания и быстро получить прибыль.

Стратегический принцип

Идентификация трендов: для определения направления краткосрочного тренда используется пересечение ЭМА 5 и 15 циклов. Когда краткосрочная ЭМА пересекает долгосрочную ЭМА, она рассматривается как тенденция к росту; наоборот, она является тенденцией к снижению.

Суждение о перекупке: используйте 7-циклический индикатор RSI, установив 80 как предел перекупа и 20 как предел перепродажи. Если RSI ниже 80, рассмотрите лизинг, а если выше 20, рассмотрите лизинг, избегайте открытия позиций в крайних зонах.

Подтверждение тренда: использование индикатора MACD ((параметры 6,13,5) для дальнейшей проверки силы тренда. MACD-линия расположена над сигнальной линией поддержки и находится ниже поддержки.

Управление рисками: динамические уровни остановок и остановок на основе 5-циклического ATR, умноженные в 1,5 раза для адаптации к волатильности рынка.

Условия участия:

- Сделать больше: на короткие EMA наносить долгосрочные EMA, RSI ниже 80, MACD-линия над сигнальной линией.

- Пробег: краткосрочная ЭМА ниже долгосрочной ЭМА, RSI выше 20, линия MACD ниже линии сигнала.

Условия выхода: достижение динамического остановки или остановки, основанной на настройках ATR.

Стратегические преимущества

Многомерный анализ: в сочетании с тенденциями, динамикой и волатильностью, всесторонне оценивает состояние рынка, повышает точность торгов.

Быстрая реакция: установка краткосрочных индикаторов позволяет стратегии быстро улавливать изменения рынка и подходит для краткосрочной торговли.

Контроль риска: динамический механизм остановки убытков автоматически корректируется в соответствии с рыночными колебаниями, эффективно контролируя риск.

Высокий потенциал прибыли: используйте высокий уровень леверинга для увеличения прибыли, подходящий для трейдеров с высокой степенью риска.

Адаптация: ATR-based риск-менеджмент позволяет стратегии адаптироваться к различным рыночным условиям.

Ясные торговые сигналы: многопоказательная синхронность обеспечивает четкие сигналы входа и выхода, уменьшая субъективные суждения.

Стратегический риск

Риск высокого леверинга: высокий леверинг увеличивает прибыль, но также увеличивает убытки, что может привести к быстрой потере аккаунта.

Риск ложного прорыва: кратковременные пересечения EMA могут создавать ложные сигналы, что приводит к частым сделкам и ненужным потерям комиссий.

Риск обратного тренда: в условиях сильного тренда RSI может находиться в состоянии длительного перекупа или перепродажи, что влияет на эффективность стратегии.

Риск рыночной волатильности: в условиях сильной волатильности ATR-based stop loss может быть слишком широким, увеличивая риск для отдельных сделок.

Риск скольжения: высокочастотные сделки могут столкнуться с серьезным скольжением, а фактическая цена исполнения может значительно отклониться от ожиданий.

Системный риск: сложные стратегии, которые зависят от нескольких показателей, могут привести к снижению общей производительности из-за неэффективности отдельных показателей.

Направление оптимизации стратегии

Параметрическая оптимизация: параметры EMA, RSI, MACD и ATR могут быть тщательно отрегулированы с помощью обратной связи для адаптации к различным рыночным циклам.

Добавление фильтров: введение дополнительных показателей, таких как объем перевозок, волатильность, в качестве фильтрующих условий, чтобы уменьшить ложные сигналы.

Временная фильтрация: добавление ограничений на время торгового окна, чтобы избежать периодов с большой волатильностью или недостаточной ликвидностью.

Динамическое управление левереджем: регулирование уровня левереджа в зависимости от рыночной волатильности и динамики чистой стоимости счетов, балансирование риска и дохода.

Оценка силы тренда: интеграция показателей силы тренда, таких как ADX, открытие позиций только на рынках с сильной тенденцией, повышение выигрышной ставки.

Оптимизация машинного обучения: использование алгоритмов машинного обучения для динамической корректировки весов показателей и повышения адаптивности стратегий.

Анализ многократных временных рамок: в сочетании с более длительными периодами индикаторы подтверждают основные тенденции и повышают точность направления торговли.

Управление риском: установление максимально допустимой суммы убытков и максимального количества позиций, контролирующих общий риск.

Подвести итог

“Многопоказательная стратегия торговли короткой линией с высоким уровнем леверинга” - это высокочастотный метод торговли, который сочетает в себе несколько технических показателей, предназначенных для захвата рыночных возможностей в краткосрочной перспективе. Благодаря синхронному действию EMA, RSI, MACD и ATR, стратегия может быстро идентифицировать тенденции, определять время входа и выхода, используя высокий уровень леверинга для увеличения дохода. Несмотря на то, что стратегия обладает преимуществами быстрого реагирования и потенциала получения доходов, она также сталкивается с такими проблемами, как высокий уровень леверинга, риск ложного прорыва.

/*backtest

start: 2023-06-21 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Leverage Scalping Strategy", overlay=true)

// Parameters

shortEmaLength = input.int(5, minval=1, title="Short EMA Length")

longEmaLength = input.int(15, minval=1, title="Long EMA Length")

rsiLength = input.int(7, minval=1, title="RSI Length")

rsiOverbought = input.int(80, minval=50, maxval=100, title="RSI Overbought Level")

rsiOversold = input.int(20, minval=0, maxval=50, title="RSI Oversold Level")

macdFastLength = input.int(6, minval=1, title="MACD Fast Length")

macdSlowLength = input.int(13, minval=1, title="MACD Slow Length")

macdSignalSmoothing = input.int(5, minval=1, title="MACD Signal Smoothing")

atrLength = input.int(5, minval=1, title="ATR Length")

atrMultiplier = input.float(1.5, minval=0.1, title="ATR Multiplier")

// Indicators

shortEma = ta.ema(close, shortEmaLength)

longEma = ta.ema(close, longEmaLength)

rsi = ta.rsi(close, rsiLength)

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

atr = ta.atr(atrLength)

// Conditions

longCondition = ta.crossover(shortEma, longEma) and rsi < rsiOverbought and macdLine > signalLine

shortCondition = ta.crossunder(shortEma, longEma) and rsi > rsiOversold and macdLine < signalLine

// Dynamic stop-loss and take-profit levels

longStopLoss = close - (atr * atrMultiplier)

longTakeProfit = close + (atr * atrMultiplier)

shortStopLoss = close + (atr * atrMultiplier)

shortTakeProfit = close - (atr * atrMultiplier)

// Long Entry

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Short Entry

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

// Plotting

plot(shortEma, color=color.blue, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

hline(rsiOverbought, "Overbought Level", color=color.red)

hline(rsiOversold, "Oversold Level", color=color.green)

plot(macdLine, color=color.green, title="MACD Line")

plot(signalLine, color=color.red, title="Signal Line")

plot(atr, color=color.purple, title="ATR")