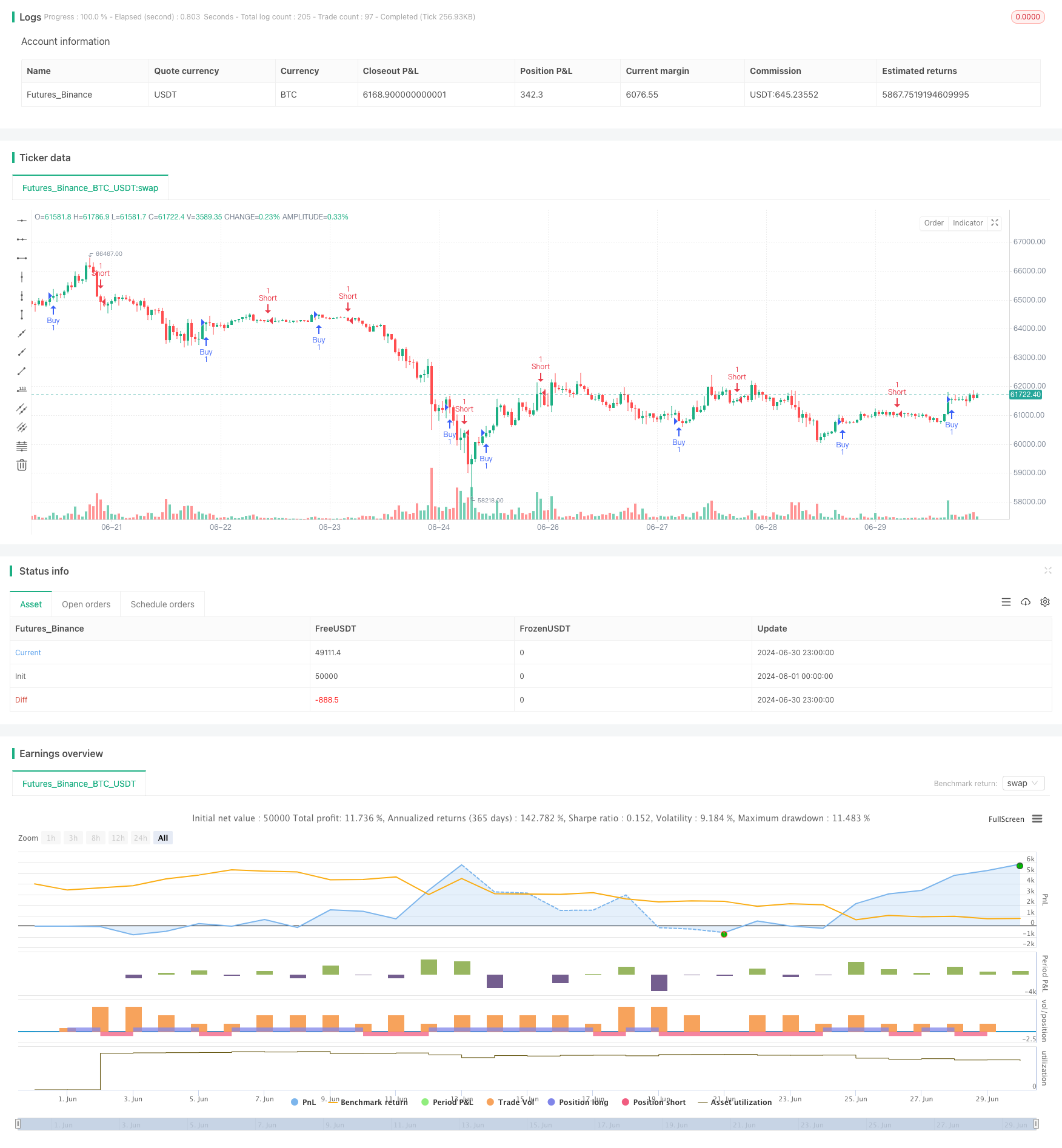

Обзор

Система анализа динамики с использованием множественных случайных колебаний является количественной торговой стратегией, основанной на множестве случайных индикаторов и динамическом анализе. Эта стратегия использует случайные колебания с помощью 8 параметров, чтобы оценить тенденции и динамику рынка, анализируя их относительное положение и движение между ними.

Стратегический принцип

Ключевым принципом стратегии является использование нескольких случайных шокирующих индикаторов для анализа динамики и тенденций рынка. В частности, она реализуется следующим образом:

- Вычислить 8 случайных линий показателей колебаний ((k1 - k8), каждая из которых использует различные параметры.

- Все индикаторные линии рассчитываются на основе HLC3 (среднее значение цены максимума, минимума и цены закрытия).

- Каждая индикаторная линия проходит двойную гладкую обработку SMA (простая скользящая средняя) и EMA (индексальная скользящая средняя).

- Стратегия, используемая для определения рыночных тенденций, заключается в сравнении соотношения между расположением соседних линий:

- Когда k1 >= k2 >= k3 >= k4 >= k5 >= k6 >= k7 >= k8 >= k8[1] вызывает многоголовый сигнал.

- Когда k1 < k2 < k3 < k4 < k5 < k6 < k7 < k8 < k8[1] когда запускается пусковой сигнал.

- Стратегия также устанавливает горизонтальные линии сверхпокупа ((80) и сверхпродажи ((20), а также горизонтальную линию в середине ((50), которые используются в качестве вспомогательной оценки состояния рынка.

Стратегические преимущества

Слияние нескольких индикаторов: с помощью случайных колебательных индикаторов с 8 различными параметрами, стратегия может полностью улавливать динамические изменения на рынке в нескольких временных рамках, уменьшая возможные ложные сигналы от одного индикатора.

Поиск динамики: Стратегическая разработка эффективно улавливает сильные тенденции рынка, особенно на ранних этапах тренда, что помогает войти в рынок раньше.

Визуальная поддержка принятия решений: стратегия отображает различные индикаторные линии в разных цветах, интуитивно отражая состояние рынка, что помогает трейдерам быстро судить о движении рынка.

Гибкость: параметры стратегии поддаются корректировке, пользователь может оптимизировать их в зависимости от различных рыночных условий и разновидностей торгов.

Управление рисками: Стратегия предоставляет дополнительные средства контроля риска путем установки линий перекупа и перепродажи.

Стратегический риск

Риск чрезмерной торговли: в условиях колебаний на рынке, стратегия может создавать частые торговые сигналы, что приводит к чрезмерной торговле и увеличению стоимости торговли.

Отсталость: из-за использования многократных скользящих средних стратегия может реагировать медленно в быстром обратном движении.

Риск ложного прорыва: во время поперечной сверки стратегия может ошибочно принять небольшие колебания за начало тренда, что приводит к ошибочным сделкам.

Чувствительность к параметрам: эффективность стратегии сильно зависит от параметров, которые могут часто нуждаться в корректировке в зависимости от рыночных условий.

Отсутствие механизма остановки убытков: в коде не установлены четкие условия остановки убытков, что может привести к большим потерям при ошибочном суждении.

Направление оптимизации стратегии

Введение адаптивных параметров: можно рассмотреть параметры, динамически регулирующие показатели случайных колебаний с использованием адаптивных алгоритмов для адаптации к различным рыночным условиям.

Добавление условий фильтрации: в сочетании с другими техническими показателями (например, ATR, RSI и т. Д.) в качестве вспомогательных условий фильтрации, уменьшение ложного сигнала.

Совершенствование управления рисками: добавление механизмов остановки и прекращения убытков, таких как динамическая остановка убытков на основе ATR, защита полученных прибылей и ограничение потенциальных потерь.

Оптимизируйте время поступления: можно рассмотреть возможность поступления при пересечении линий показателей, а не ждать, пока все линии показателей будут полностью выстроены, чтобы повысить своевременность поступления.

Внедрение анализа оборота: объединение показателей оборота, проверка эффективности трендов, повышение надежности торговых сигналов.

Добавление временных фильтров: добавление ограничений на временное окно торговли, чтобы избежать периодов с большой волатильностью или недостаточной ликвидностью.

Осуществление частичного управления позицией: изменение размеров позиции в зависимости от силы сигнала, увеличение позиции при появлении более сильного сигнала.

Подвести итог

Система анализа динамики и стратегии множественных случайных колебаний - это инновационный метод количественного трейдинга, который эффективно улавливает динамику и тенденции рынка путем объединения множественных индикаторов случайных колебаний. Эта стратегия отлично работает на рынках с ясными тенденциями, способна обнаруживать и следить за большими тенденциями на ранней стадии. Однако, стратегия также имеет некоторые потенциальные риски, такие как чрезмерная торговля и чувствительность к параметрам.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stochaholic Strategy", shorttitle="Stochaholic Strat", overlay=true)

// Indicator parameters

length = input.int(14, "Length")

// Source

src = hlc3

// Calculations for the Stochaholic indicator

k1 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 3), 3)

k2 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 4), 3)

k3 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 5), 3)

k4 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 6), 3)

k5 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 7), 3)

k6 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 8), 3)

k7 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 9), 3)

k8 = ta.ema(ta.sma(ta.stoch(src, high, low, length), 10), 3)

// Plotting the Stochaholic lines

// plot(k1, linewidth=2, color=k1 >= k2 ? color.lime : color.red)

// plot(k2, linewidth=2, color=k2 >= k3 ? color.lime : color.red)

// plot(k3, linewidth=2, color=k3 >= k4 ? color.lime : color.red)

// plot(k4, linewidth=2, color=k4 >= k5 ? color.lime : color.red)

// plot(k5, linewidth=2, color=k5 >= k6 ? color.lime : color.red)

// plot(k6, linewidth=2, color=k6 >= k7 ? color.lime : color.red)

// plot(k7, linewidth=2, color=k7 >= k8 ? color.lime : color.red)

// plot(k8, linewidth=2, color=k8 >= k8[1] ? color.lime : color.red)

// Overbought and Oversold Levels

// hline(80, color=color.red, title="OB Level")

// hline(50, linewidth=1, title="Mid Level")

// hline(20, color=color.green, title="OS Level")

// Strategy logic

longCondition = (k1 >= k2 and k2 >= k3 and k3 >= k4 and k4 >= k5 and k5 >= k6 and k6 >= k7 and k7 >= k8 and k8 >= k8[1])

shortCondition = (k1 < k2 and k2 < k3 and k3 < k4 and k4 < k5 and k5 < k6 and k6 < k7 and k7 < k8 and k8 < k8[1])

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)