Обзор

Стратегия динамического средневзвешенного возврата и динамики - это количественная торговая стратегия, которая сочетает в себе концепции средневзвешенного возврата и динамики. Эта стратегия использует технические показатели, такие как относительно слабый показатель ((RSI), полосы Буллингера ((Bollinger Bands) и средний реальный диапазон ((ATR), чтобы идентифицировать перекуп и перепродажу на рынке, захватывать возможности для возвращения цены в средневзвешенное значение, а также учитывать динамику рынка для более устойчивых торговых решений.

Стратегический принцип

Принцип средней регрессии: стратегия использует бурин, чтобы определить степень отклонения цены от средней. Когда цена касается нижней полосы и RSI находится в зоне перепродажи, считается сигналом повышения; когда цена касается верхней полосы и RSI находится в зоне перекупа, считается сигналом понижения.

Анализ динамики: оценка динамики цены с помощью индикатора RSI. RSI ниже 30 рассматривается как перепродажа, а выше 70 - как перекуп. Эта настройка помогает определить вероятность переворота цены.

Динамическое управление рисками: стратегия использует ATR для установки динамических уровней убытков и прибыли. Этот метод позволяет стратегии корректировать рисковый порог в зависимости от изменений волатильности рынка.

Логика входа и выхода:

- При условии, что цена ниже пониженного уровня по Бринской полосе и RSI ниже 30

- Условия отчуждения: цена выше, чем на трассе Брин-Бенд, и RSI выше 70

- Стоп-лосс: входная цена снижена в 2 раза ATR

- Прибыльная настройка: входная цена снижена в 2 раза по ATR

Стратегические преимущества

Механизм многократного подтверждения: подтверждение торгового сигнала в сочетании с биринги и RSI снижает риск ложных прорывов.

Адаптация к рыночным колебаниям: динамическая корректировка уровня остановок и прибыли с помощью ATR, чтобы стратегия могла лучше адаптироваться к различным рыночным условиям.

Сбалансированный торговый взгляд: одновременно учитывается средняя рентабельность и динамические факторы, что обеспечивает более полный анализ рынка.

Интеграция управления рисками: встроенные механизмы стоп-лосса и прибыли помогают контролировать риск каждой сделки.

Гибкость: параметры стратегии могут быть оптимизированы в зависимости от рынка и временных рамок.

Стратегический риск

Риск ложного сигнала: в криптовалютных рынках часто могут возникать ложные сигналы, которые приводят к чрезмерной торговле.

Показатели трендового рынка: в сильно трендовых рынках среднезначная стратегия возврата может часто столкнуться с остановкой.

Чувствительность к параметрам: показатели стратегии могут быть очень чувствительны к параметрам RSI, Brin Belt и ATR.

Риск скольжения и ликвидности: в рынках с высокой волатильностью или низкой ликвидностью может возникнуть серьезная проблема скольжения.

Системный риск: полная зависимость от технических показателей может игнорировать влияние фундаментальных факторов на рынок.

Направление оптимизации стратегии

Внедрение фильтров тренда: например, добавление скользящих средних или MACD-индикаторов, чтобы идентифицировать направление большого тренда и избежать обратной торговли в сильных тенденциях.

Выбор оптимальных параметров: поиск оптимального сочетания параметров, исходя из различных временных циклов и рыночных условий.

Внедрение анализа трафика: интеграция показателей трафика, таких как OBV или CMF, для повышения надежности сигнала.

Улучшение управления рисками: рассмотрите возможность использования модели процентной доли риска, а не фиксированного ATR-множителя, чтобы лучше контролировать риск для каждой сделки.

Добавление временных фильтров: введение ограничений на временное окно торговли, чтобы избежать периодов повышенной или низкой волатильности.

Рассмотрение фундаментальных факторов: включение в стратегию важных экономических данных или событий, повышение всесторонности стратегии.

Подвести итог

Стратегия динамического средневекового регресса и динамики - это комплексная торговая система, объединяющая несколько концепций технического анализа. С помощью синхронного действия буринских полос, RSI и ATR эта стратегия направлена на то, чтобы захватить торговые возможности в ценовых колебаниях, предоставляя при этом динамичный механизм управления рисками. Хотя стратегия демонстрирует определенные преимущества, такие как надежность подтверждения сигналов и адаптация к рыночным колебаниям, все же существуют некоторые потенциальные риски, такие как проблемы с ложными сигналами и чувствительностью к параметрам.

Для дальнейшего повышения устойчивости и производительности стратегии можно рассмотреть такие улучшения, как внедрение фильтров тенденций, оптимизация параметров выбора, добавление анализа объема сделок. Кроме того, в сочетании с фундаментальным анализом и более тонкими методами управления рисками стратегия может оставаться конкурентоспособной в различных рыночных условиях.

В целом, эта стратегия предоставляет трейдерам интересную стартовую точку, которая имеет потенциал стать надежной торговой системой с помощью постоянной оптимизации и настройки. Однако, в практическом применении трейдеру необходимо тщательно оценить, как стратегия будет работать в разных рыночных условиях, и сделать соответствующие коррективы в соответствии с личным риском и торговыми целями.

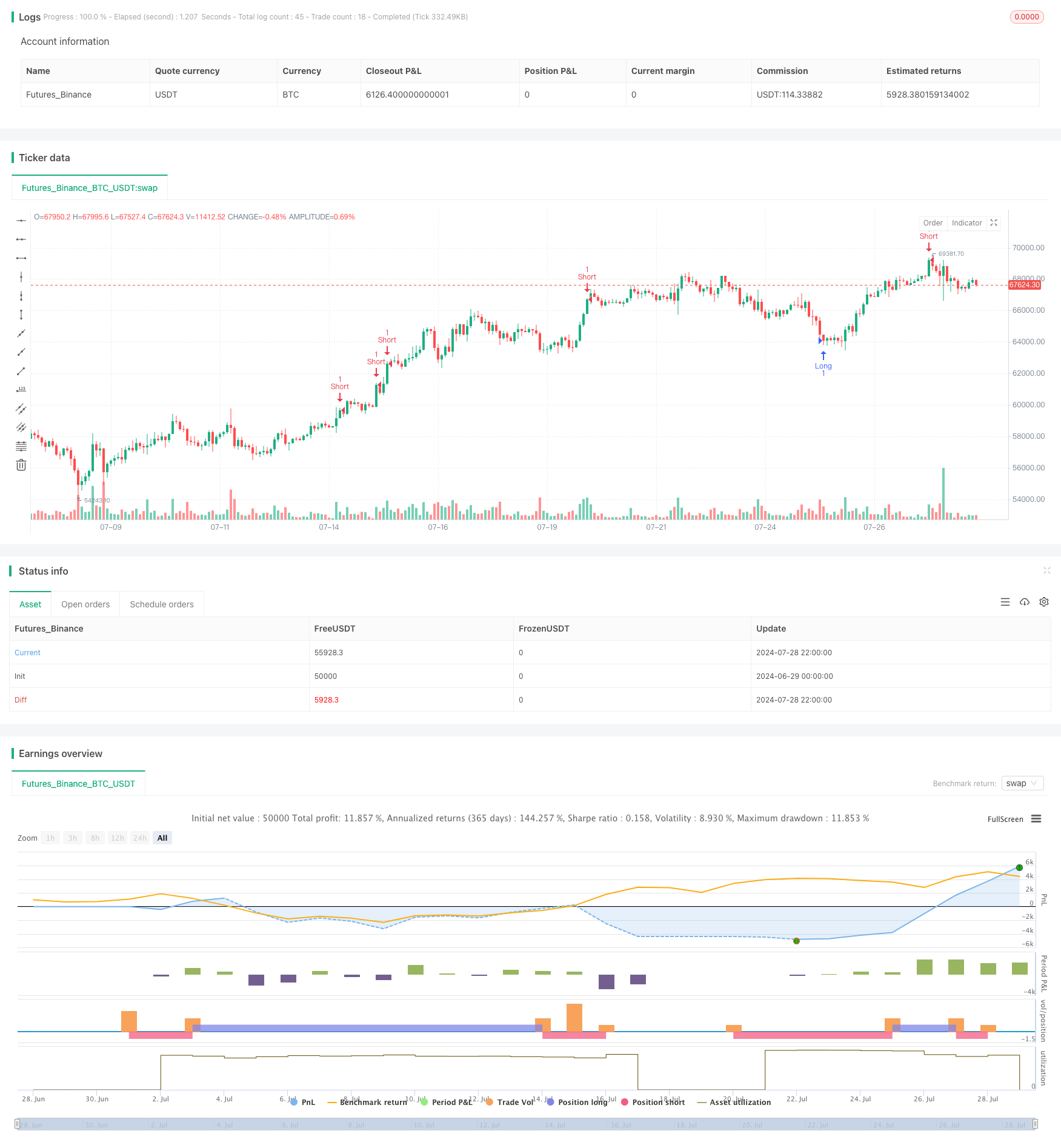

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © baranbay

//@version=5

strategy("BARONES - Mean Reversion and Momentum Strategy", overlay=true)

// İndikatör parametreleri

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

bb_length = input.int(20, title="Bollinger Bands Length")

bb_mult = input.float(2.0, title="Bollinger Bands Multiplier")

// RSI ve Bollinger Bantları hesaplama

rsi = ta.rsi(close, rsi_length)

basis = ta.sma(close, bb_length)

dev = bb_mult * ta.stdev(close, bb_length)

upper = basis + dev

lower = basis - dev

// Giriş ve çıkış sinyalleri

if (close < lower and rsi < rsi_oversold)

strategy.entry("Long", strategy.long)

if (close > upper and rsi > rsi_overbought)

strategy.entry("Short", strategy.short)

// Dinamik stop-loss seviyeleri (ATR kullanarak)

atr_length = input.int(14, title="ATR Length")

atr = ta.atr(atr_length)

stop_loss_long = close - 2 * atr

take_profit_long = close + 2 * atr

stop_loss_short = close + 2 * atr

take_profit_short = close - 2 * atr

// Kar ve zarar durdurma seviyeleri

strategy.exit("Take Profit/Stop Loss", "Long", limit=take_profit_long, stop=stop_loss_long)

strategy.exit("Take Profit/Stop Loss", "Short", limit=take_profit_short, stop=stop_loss_short)