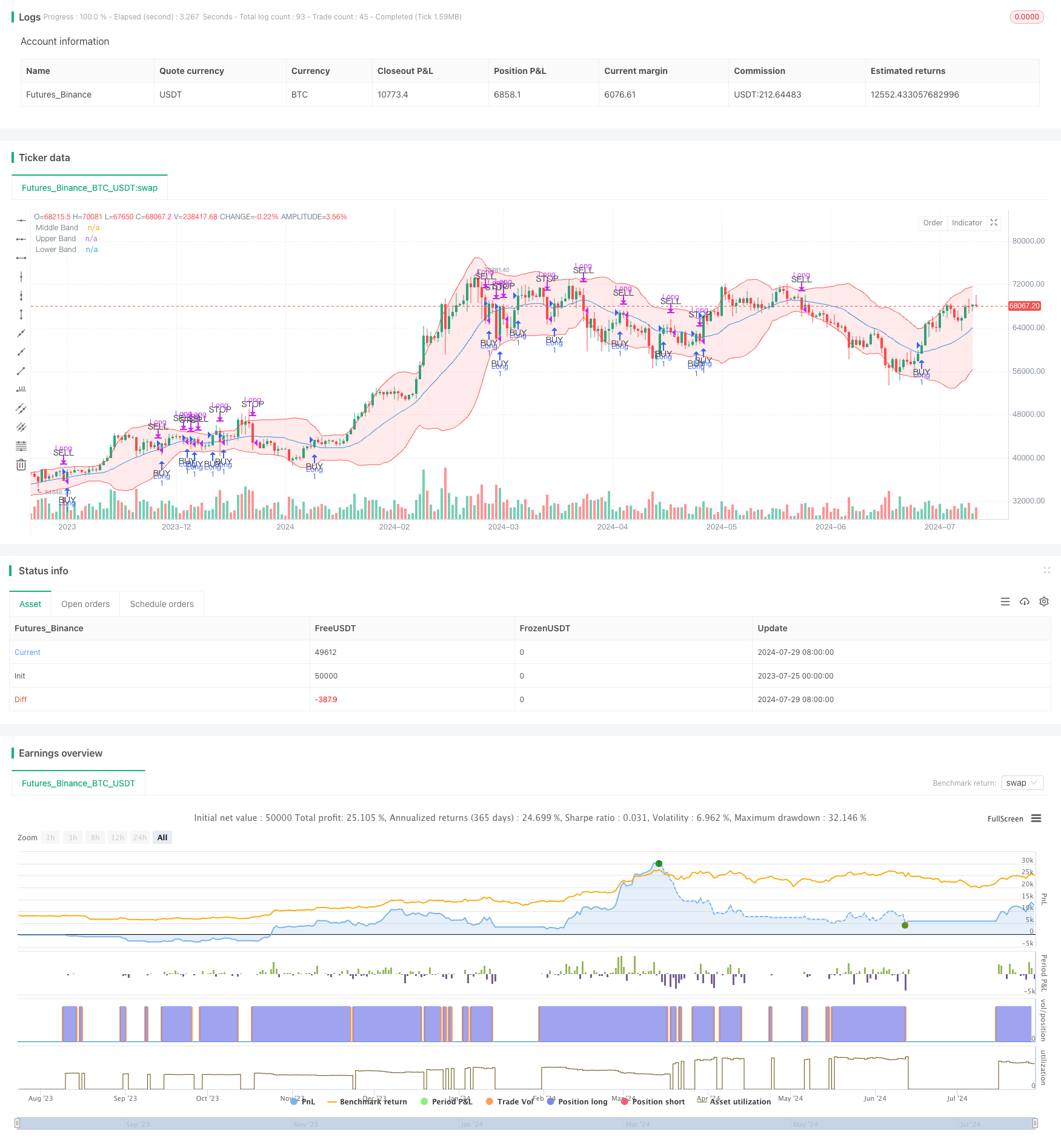

Обзор

Торговая стратегия возврата средней цены в бринговых поясах с динамической поддержкой - это торговая стратегия, которая использует индикаторы бринговых поясов для выявления потенциальных покупательских возможностей и получения прибыли на средних поясах как на уровне динамической поддержки. Эта стратегия направлена на то, чтобы входить в позиции, когда цена показывает признаки нарушения средней пояса вверх, и выходить из позиции, когда цена возвращается в среднюю пояса или сильно падает с входной цены.

Основная идея этой стратегии основана на концепции среднезначного возврата, то есть, цена имеет тенденцию вернуться к своему среднему уровню. В этом случае средняя траектория в буринской полосе представляет собой этот средний уровень. Стратегия направлена на повышение успешности сделки, ожидая, что цена прорвет среднюю траекторию и получит подтверждение, а также на управление риском с помощью динамических исходных условий.

Стратегический принцип

Эта стратегия работает следующим образом:

Условия участия:

- Устанавливается многоочередная позиция, когда цена прорывает среднюю полосу по Брин-Бенду и остается выше средней полосы в течение последующих двух торговых дней.

- Это условие помогает гарантировать, что тенденция к росту является постоянной, а не только временными колебаниями цен.

В результате, они получают прибыль.

- Позиция на уменьшение позиции начинается, когда цена касается средней полосы Бринского пояса сверху.

- В этом случае средняя полоса служит динамической опорой, используемой для получения прибыли.

Условия остановки:

- Если цена снизится более чем на 2% от цены входа, ликвидируйте позицию.

- Это помогает защитить деньги в случае резкого падения цен.

Ограничения на однодневную торговлю:

- Стратегия гарантирует, что не будет ни покупки, ни продажи в один день, если только не будет задействована стоп-лосс.

- Это помогает избежать ненужных сделок и потенциальных колебаний цен.

Стратегия использует 20-дневную простую движущуюся среднюю ((SMA) в качестве средней полосы буринского пояса, причем верхняя и нижняя полосы соответствуют средней полосе плюс уменьшение в 2 раза стандартной разницы. Эти параметры могут быть скорректированы в зависимости от предпочтений трейдеров и рыночных условий.

Стратегические преимущества

Динамично адаптироваться к рынку:

- Брин-пояса автоматически корректируются в зависимости от волатильности рынка, что позволяет стратегии адаптироваться к различным рыночным условиям.

Ясные сигналы входа и выхода:

- Стратегия предоставляет четкие правила входа и выхода, что уменьшает необходимость субъективного суждения.

Управление рисками:

- Используя фиксированный процент стоп-лосса, стратегия позволяет эффективно контролировать риск каждой сделки.

Принцип среднезначной регрессии:

- Стратегия использует распространенный в финансовых рынках феномен среднезначного возврата, увеличивая возможность получения прибыли.

Избегайте частых сделок:

- Заявление о том, чтобы цена оставалась выше средней орбиты в течение двух торговых дней до входа в рынок, снижает количество ненужных сделок, вызванных ложными прорывами.

Гибкость:

- Параметры стратегии (например, длина ленты Брин, кратность стандартной разницы, стоп-процент) могут быть скорректированы в соответствии с различными рынками и личными предпочтениями.

Стратегический риск

Неудача на рынке трендов:

- В условиях сильного трендового рынка, цены могут отклоняться от средних значений в течение длительного времени, что приводит к тому, что стратегия пропускает большие трендовые события.

Риски чрезмерной торговли:

- На рынках с высокой волатильностью цены могут часто пересекать среднюю полосу, что приводит к чрезмерному количеству сделок и более высоким расходам на их совершение.

Ограничения фиксированных стоп-убытков:

- 2% фиксированного стоп-стоп может быть слишком большим или слишком маленьким в некоторых случаях и не может хорошо адаптироваться ко всем рыночным условиям.

Скидки и риски ликвидности:

- На рынках с низкой ликвидностью может быть трудно совершить сделки на точном уровне цен, что влияет на эффективность стратегии.

Чувствительность параметров:

- Показатели эффективности стратегии могут быть чувствительны к параметрам настройки по Брин-полосе и требуют тщательной оптимизации и обратной проверки.

Фальшивые взломы:

- Несмотря на наличие двухдневного механизма подтверждения, возможны фальшивые прорывы, которые могут привести к ненужным сделкам.

Направление оптимизации стратегии

Динамическая остановка:

- Подумайте о том, чтобы использовать динамические остановки, основанные на волатильности рынка, такие как ATR (средняя реальная волновая amplitude), чтобы лучше адаптироваться к различным рыночным условиям.

Анализ нескольких временных рамок:

- Внедрение более длительного анализа временных рамок для обеспечения того, чтобы направление торговли соответствовало более широким тенденциям рынка.

Количественно подтвержденные показатели:

- Добавление других технических показателей (например, RSI или MACD) в качестве фильтров для улучшения качества входящего сигнала.

Оптимизация динамических параметров:

- Реализация динамической корректировки параметров буринских полос в соответствии с различными циклами и волатильностью рынка.

Управление некоторыми позициями:

- Введение механизма строительства и хранения складов в разрезе, чтобы лучше управлять рисками и улавливать колебания цен.

Фильтрация рынка:

- Присоединение к механизму идентификации рыночной среды, приостановка торговли в рыночной среде, не подходящей для торговли с возвратом средней стоимости.

Оптимизация тормозной системы:

- Подумайте о создании дополнительных тормозных условий вблизи верхней полосы, чтобы улавливать большие колебания цен.

Расчеты по стоимости сделки:

- В стратегическую логику следует учитывать стоимость сделки, чтобы избежать слишком частых мелких сделок.

Подвести итог

Торговая стратегия возврата по средним по Брин-Бенду с динамической поддержкой - это количественный метод торговли, который сочетает в себе принципы технического анализа и статистики. Используя индикатор по Брин-Бенду, стратегия пытается захватить возможность его возврата после отклонения цены от средних значений, а также управлять риском с помощью динамической поддержки и механизма остановки убытков.

Основными преимуществами этой стратегии являются четкие правила торговли и динамическая адаптация к волатильности рынка. Однако она также подвержена риску неудачной работы на рынке с сильными тенденциями и возможной переторговке.

Для дальнейшего повышения устойчивости и адаптивности стратегии можно рассмотреть возможность внедрения динамического стоп-лосса, многоразового анализа, дополнительных подтверждающих показателей и более сложных технологий управления позициями. В то же время, постоянная оптимизация и обратная проверка параметров стратегии также имеет важное значение.

В целом, эта стратегия предоставляет трейдеру систематизированный способ захвата ценовых колебаний и управления рисками. Однако, как и все торговые стратегии, она не универсальна и нуждается в корректировке и оптимизации в соответствии с конкретными рыночными условиями и личными предпочтениями в отношении риска. В практическом применении рекомендуется, чтобы трейдер проводил полное отслеживание и моделирование торговли до торгов в реальном мире, чтобы полностью понять особенности стратегии и потенциальные риски.

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mean Reversion Strategy with Bollinger Bands", overlay=true)

// Bollinger Bands settings

length = input.int(20, minval=1, title="Bollinger Bands Length")

src = input(close, title="Source")

mult = input.float(2.0, minval=0.1, title="Bollinger Bands Multiplier")

// Calculate Bollinger Bands

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plot Bollinger Bands

plot(basis, title="Middle Band", color=color.blue)

p1 = plot(upper, title="Upper Band", color=color.red)

p2 = plot(lower, title="Lower Band", color=color.red)

fill(p1, p2, color=color.rgb(255, 0, 0, 90))

// Buy condition: Price crosses above the middle band

longCondition = ta.crossover(close, basis)

// Close condition: Price touches the middle band

closeCondition = ta.crossunder(close, basis)

// Emergency stop condition: Price drops below 2% of entry price

dropCondition = strategy.position_size > 0 and close < strategy.position_avg_price * 0.98

// Plot Buy/Sell Signals only on initial cross

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.triangleup, textcolor=color.black, text="BUY", size=size.small)

plotshape(series=closeCondition and not dropCondition, location=location.abovebar, color=color.red, style=shape.triangledown, textcolor=color.black, text="SELL", size=size.small)

plotshape(series=dropCondition, location=location.abovebar, color=color.red, style=shape.triangledown, textcolor=color.black, text="STOP", size=size.small)

// Track entry date to ensure no same-day buy/sell

var float entryPrice = na

var int entryYear = na

var int entryMonth = na

var int entryDay = na

// Strategy Logic

if (longCondition and (na(entryDay) or (year != entryYear or month != entryMonth or dayofmonth != entryDay)))

strategy.entry("Long", strategy.long)

entryPrice := close

entryYear := year

entryMonth := month

entryDay := dayofmonth

if ((closeCondition or dropCondition) and strategy.position_size > 0 and (na(entryDay) or (year != entryYear or month != entryMonth or dayofmonth != entryDay or dropCondition)))

strategy.close("Long")

entryDay := na