Эта стратегия является динамической стратегией отслеживания трендов, основанной на системе двойных средних линий, которая сочетает в себе перекрестные сигналы средних скоростных линий и средних медленных линий, а также вводит фильтрованные средние линии для оптимизации времени входа в рынок и обеспечения стабильного эффекта торговли с помощью управления капиталом и контроля риска.

Стратегический принцип

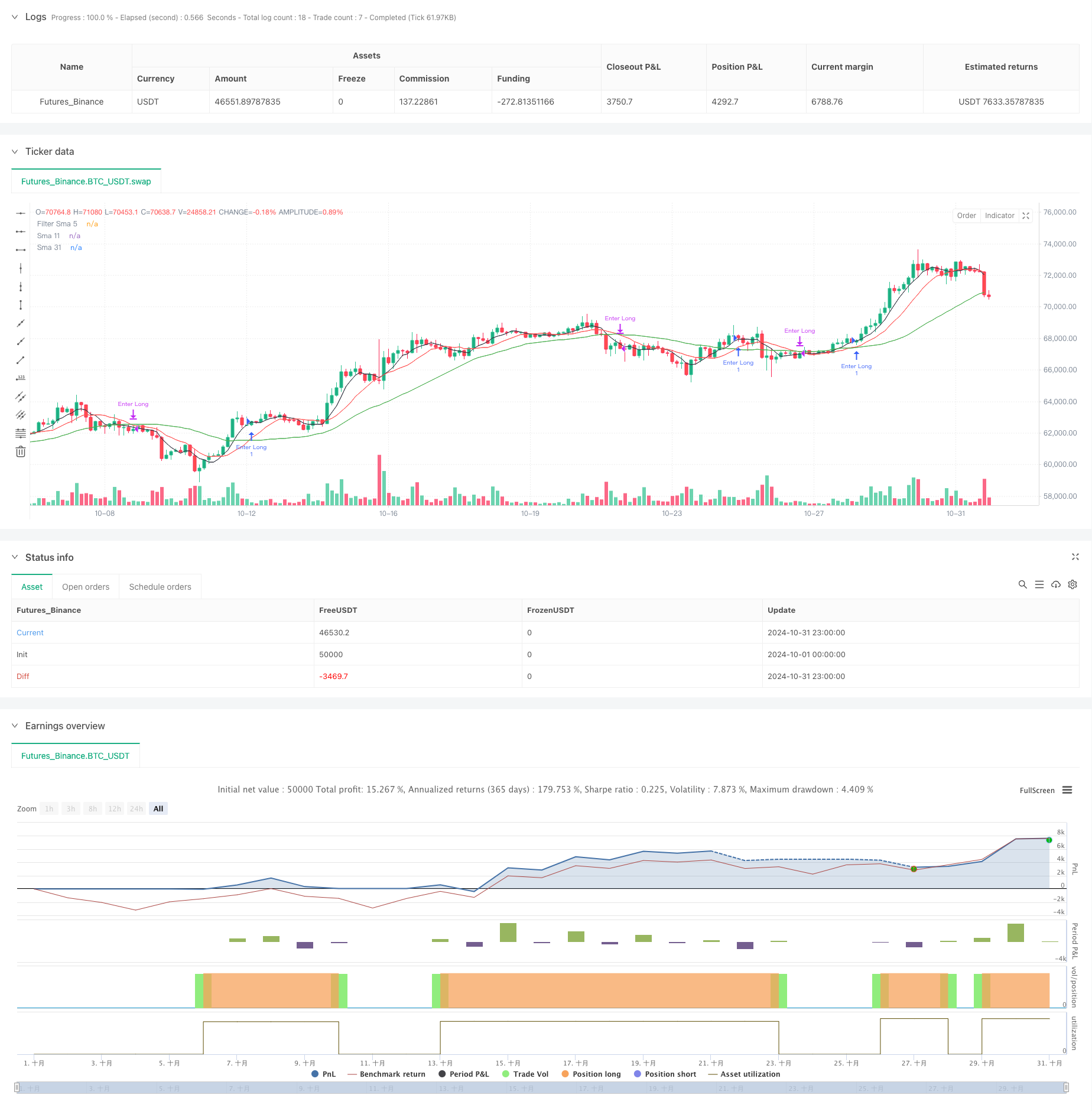

В качестве основной системы сигналов стратегия использует 11-циклические и 31-циклические простые скользящие средние (SMA) и использует 5-циклические средние как фильтры. Система генерирует многосигналы при прохождении медленной линии на быстрой линии (SMA11) и цены находятся выше фильтрованной средней линии; при прохождении медленной линии ниже быстрой линии, система плава. Стратегия контролирует размер каждой сделки, устанавливая фиксированную сумму капитала, что позволяет управлять риском.

Стратегические преимущества

- Система сигналов проста, понятна и легко применяется.

- Подтверждение множественных средних линий, эффективное фильтрация ложных сигналов

- Торговля с фиксированным объемом капитала с контролируемым риском

- Хорошая способность отслеживать тенденции

- Логика входа и выхода в игру ясна, не вызывает колебаний

- Приспосабливаться к различным рыночным условиям

Стратегический риск

- На рынке могут появиться “частые” сделки

- Система равнолинейных систем отстает в развитии

- Торговля с фиксированным объемом капитала может не использовать в полной мере эффективность капитала

- Не учитывается изменение рыночной волатильности

- Отсутствие механизмов сдерживания убытков может привести к большему риску отзыва

Направление оптимизации стратегии

- Введение адаптивных среднелинейных циклов, динамически корректируемых в зависимости от рыночных колебаний

- Добавление фильтра колебаний для корректировки позиций в условиях высокой волатильности

- Дизайн динамичной системы управления средствами, повышение эффективности использования средств

- Включение механизмов стоп-лосса и стоп-стоп для контроля риска в отдельных сделках

- Рассмотреть возможность внедрения индикаторов интенсивности тренда и оптимизировать время входа в рынок

- Увеличение фильтрации времени торговли, чтобы избежать торговли в неблагоприятные времена

Подвести итог

Эта стратегия использует систему с множественными равномерными линиями, чтобы построить относительно стабильную систему отслеживания тенденций. Несмотря на некоторые присущие ей ограничения, ее стабильность и прибыльность могут быть улучшены с помощью разумной оптимизации и улучшения.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Nifty 30m SMA Crossover Long', overlay=true)

start = timestamp(2020, 1, 1, 0, 0)

end = timestamp(2024, 12, 31, 0, 0)

SlowSma = ta.sma(close, 31)

FastSma = ta.sma(close, 11)

FilterSma = ta.sma(close, 5)

plot(SlowSma, title='Sma 31', color=color.new(color.green, 0))

plot(FastSma, title='Sma 11', color=color.new(color.red, 0))

plot(FilterSma, title='Filter Sma 5', color=color.new(color.black, 0))

// strategy

LongEntry = FastSma > SlowSma and close > FilterSma

LongExit = FastSma < SlowSma

MyQty = 10000000 / close

// // Plot signals to chart

// plotshape(not LongExit and strategy.position_size > 0 and bIndicator, title='Hold', location=location.abovebar, color=color.new(color.blue, 0), style=shape.square, text='Hold', textcolor=color.new(color.blue, 0))

// plotshape(LongExit and bIndicator and strategy.position_size > 0, title='Exit', location=location.belowbar, color=color.new(color.red, 0), style=shape.triangledown, text='Sell', textcolor=color.new(color.red, 0))

// plotshape(LongEntry and strategy.position_size == 0 and bIndicator, '', shape.arrowup, location.abovebar, color.new(color.green, 0), text='Buy', textcolor=color.new(color.green, 0))

// plotshape(not LongEntry and strategy.position_size == 0 and bIndicator, '', shape.circle, location.belowbar, color.new(color.yellow, 0), text='Wait', textcolor=color.new(color.black, 0))

if time >= start and time < end

strategy.entry('Enter Long', strategy.long, qty=1, when=LongEntry)

strategy.close('Enter Long', when=LongExit)