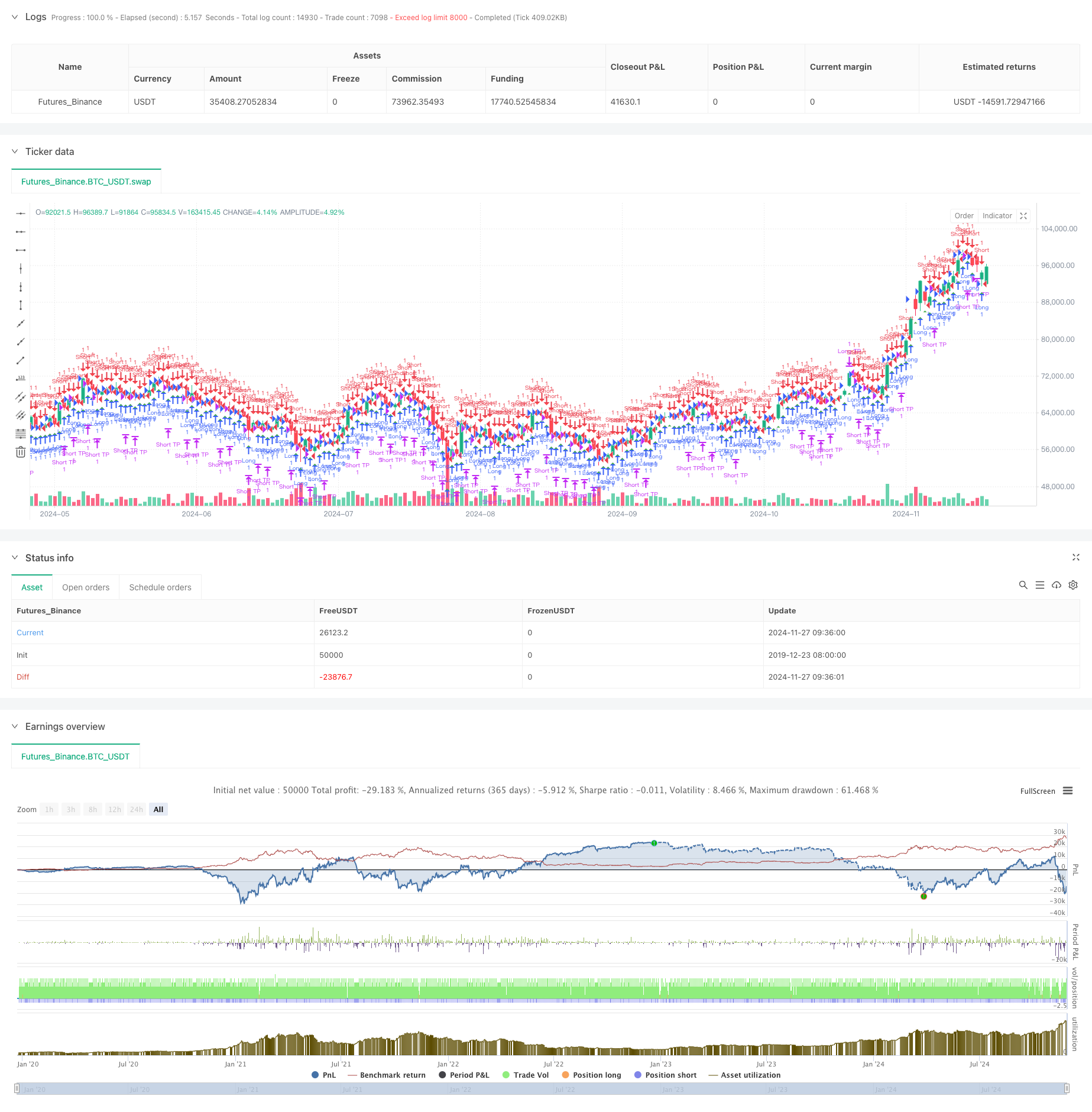

Обзор

Это торговая стратегия, основанная на пробеле справедливой стоимости (FVG), сочетающая в себе динамическое управление рисками и фиксированную цель получения прибыли. Эта стратегия работает на 15-минутных временных циклах, чтобы захватить потенциальные торговые возможности, идентифицируя пробелы в ценах на рынке. По данным ретроспектив, в период с ноября 2023 по август 2024 года эта стратегия обеспечила чистую прибыль в размере 284,40% и в общей сложности совершила 153 сделки, из которых прибыль составила 71,24% и коэффициент прибыли составил 2,422%.

Стратегический принцип

В основе стратегии лежит выявление пробелов в справедливой стоимости путем мониторинга ценовых связей между тремя последовательными линиями K. В частности:

- Условия формирования многоголовной FVG: текущая максимальная цена одной из K-линий ниже минимальной цены двух предыдущих K-линий

- Условия формирования пустого FVG: текущая минимальная цена одной из K-линий выше максимальной цены двух предыдущих K-линий

- Входный сигнал, контролируемый параметрами FVG, запускается только в том случае, если размер отверстия превышает определенный процент от цены

- Контроль риска использует фиксированный процент доли в счете (%) в качестве критерия остановки

- Цель прибыли с фиксированным количеством баллов (50 баллов)

Стратегические преимущества

- Наука управления рисками обоснована: с учетом убыточного соотношения прав и интересов можно реализовать динамический контроль риска

- Правила торговли ясны: используйте фиксированные цели прибыли, избегайте субъективных суждений

- Отличная производительность: высокая рентабельность и коэффициент прибыли указывают на хорошую стабильность стратегии

- Простая реализация: четкая логика кода, легкость понимания и обслуживания

- Умение адаптироваться к различным рыночным условиям

Стратегический риск

- Риск рыночной волатильности: фиксированные пункты прибыли могут быть недостаточно гибкими в условиях высокой волатильности

- Риск проскальзывания: частые сделки могут привести к более высоким затратам на проскальзывание

- Зависимость от параметров: эффективность стратегии сильно зависит от настроек для FVG

- Риск ложного прорыва: некоторые сигналы FVG могут быть ложными прорывами и требуют дополнительных подтверждающих показателей

- Риски управления капиталом: фиксированная стоп-пропорция может привести к быстрому сокращению капитала при последовательных убытках

Направление оптимизации стратегии

- Введение индикатора волатильности рынка, динамическая корректировка целевой прибыли

- Добавление фильтров трендов, чтобы избежать торговли на горизонтальных рынках

- Разработка механизма подтверждения многократных временных циклов

- Оптимизация алгоритмов управления позициями, внедрение системы плавающих позиций

- Увеличение фильтрации времени торговли, чтобы избежать высоких волатильностей

- Разработка системы оценки силы сигнала для отбора высококачественных торговых возможностей

Подвести итог

Стратегия демонстрирует хорошую эффективность торговли путем сочетания теории пробелов справедливой стоимости и научных методов управления рисками. Высокая доходность стратегии и стабильный коэффициент прибыли показывают, что она имеет реальную боевую ценность.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fair Value Gap Strategy with % SL and Fixed TP", overlay=true, initial_capital=500, default_qty_type=strategy.fixed, default_qty_value=1)

// Parameters

fvgThreshold = input.float(0.5, "FVG Threshold (%)", minval=0.1, step=0.1)

// Fixed take profit in pips

takeProfitPips = 50

// Function to convert pips to price

pipsToPriceChange(pips) =>

syminfo.mintick * pips * 10

// Function to detect Fair Value Gap

detectFVG(dir) =>

gap = 0.0

if dir > 0 // Bullish FVG

gap := low[2] - high[1]

else // Bearish FVG

gap := low[1] - high[2]

math.abs(gap) > (close * fvgThreshold / 100)

// Detect FVGs

bullishFVG = detectFVG(1)

bearishFVG = detectFVG(-1)

// Entry conditions

longCondition = bullishFVG

shortCondition = bearishFVG

// Calculate take profit level

longTakeProfit = strategy.position_avg_price + pipsToPriceChange(takeProfitPips)

shortTakeProfit = strategy.position_avg_price - pipsToPriceChange(takeProfitPips)

// Calculate stop loss amount (5% of capital)

stopLossAmount = strategy.equity * 0.01

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Set exit conditions

if (strategy.position_size > 0)

strategy.exit("Long TP", "Long", limit=longTakeProfit)

strategy.close("Long SL", when=strategy.openprofit < -stopLossAmount)

else if (strategy.position_size < 0)

strategy.exit("Short TP", "Short", limit=shortTakeProfit)

strategy.close("Short SL", when=strategy.openprofit < -stopLossAmount)

// Plot signals

plotshape(longCondition, "Buy Signal", location = location.belowbar, color = color.green, style = shape.triangleup, size = size.small)

plotshape(shortCondition, "Sell Signal", location = location.abovebar, color = color.red, style = shape.triangledown, size = size.small)