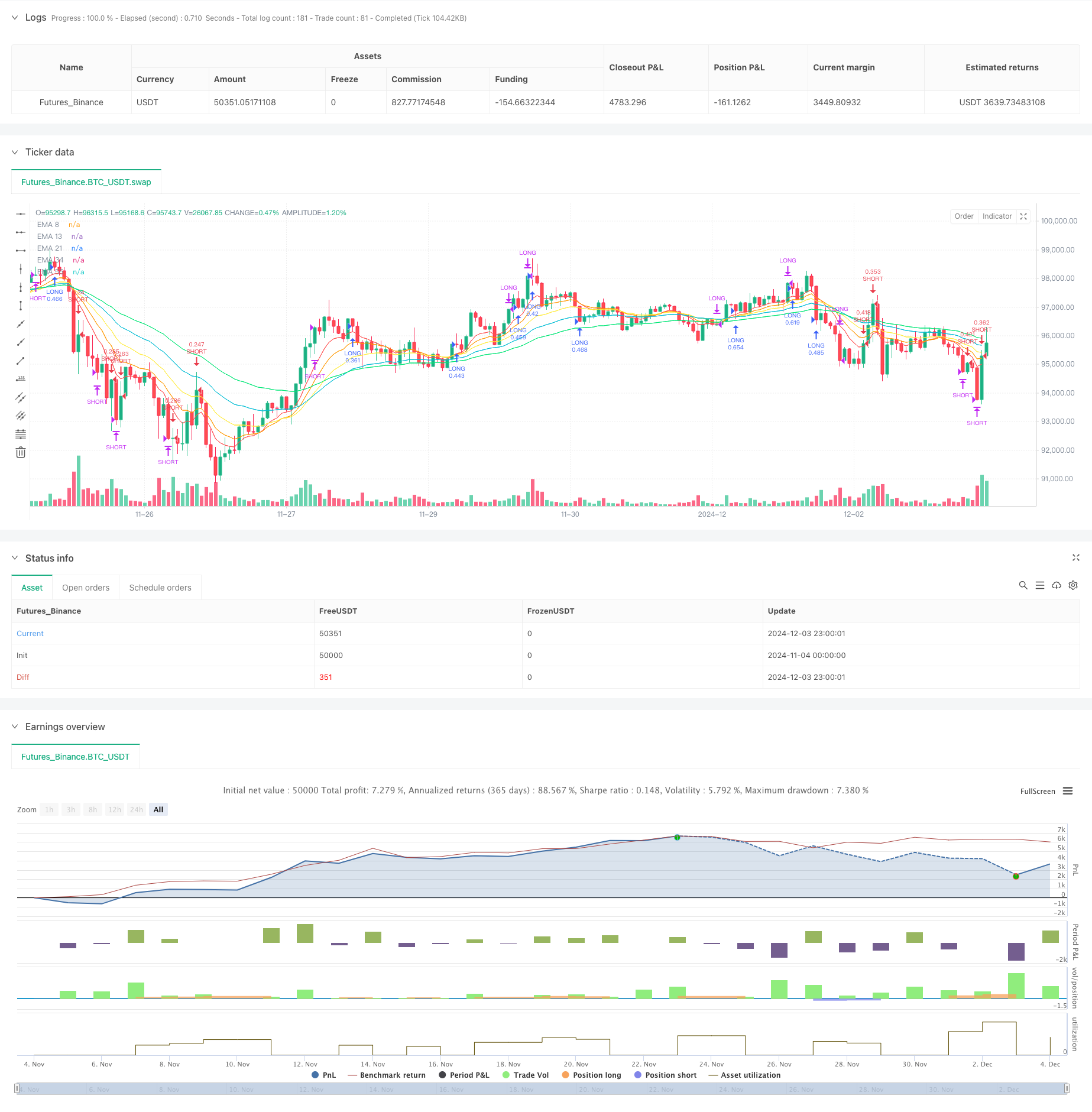

Обзор

Это стратегия торговли, объединяющая динамику и тренд, для идентификации тенденций и динамики рынка с помощью нескольких индикаторов, таких как движущиеся средние значения (EMA), относительно сильные показатели (RSI) и случайные показатели (Stochastic). Стратегия также включает в себя систему управления рисками, основанную на средней реальной диапазоне (ATR), включающую в себя динамические остановки, целевые прибыли и функции отслеживания остановочных потерь, а также использует подход к управлению позициями, основанный на риске.

Стратегический принцип

Стратегия использует 5 различных циклов ЭМА (8, 13, 21, 34, 55) для определения направления тренда. Когда более короткий период ЭМА находится над более длинным периодом ЭМА, идентифицируется как восходящий тренд; наоборот, как нисходящий тренд. RSI используется для подтверждения динамики, устанавливая различные входные и выходные пороги.

Стратегические преимущества

- Механизм многократного подтверждения: снижение риска ложных сигналов в сочетании с трендовыми и динамическими показателями

- Динамическое управление рисками: адаптация к рыночной волатильности с целью уменьшения убытков и увеличения прибыли

- Умный менеджмент позиций: автоматическая корректировка размеров сделок в зависимости от риска и волатильности

- Полная защита прибыли: использование блокировки стоп-лосса для отслеживания уже прибыльно

- Гибкие механизмы выхода из игры: множество условий для обеспечения своевременного выхода из игры

- Низкий риск: потеря аккаунта в пределах 1% от каждой сделки

Стратегический риск

- Риск рыночных потрясений: многолинейная система может часто давать ложные сигналы на горизонтальных рынках

- Риск скольжения: периоды высокой волатильности могут привести к отклонению от ожиданий фактической цены исполнения

- Управление рисками: несмотря на то, что ограничены потери, последовательные потери могут оказать существенное влияние на средства

- Риск оптимизации параметров: чрезмерная оптимизация может привести к перенастройке

- Отсталость технических показателей: средняя линия и колебатель имеют определенную отсталость

Направление оптимизации стратегии

- Фильтрация на рыночных условиях: добавление фильтра колебаний, изменение параметров стратегии во время высоких колебаний

- Фильтрация по времени: параметры торговли корректируются в зависимости от рыночных особенностей в разные периоды времени

- Динамическая корректировка параметров: автоматическая корректировка циклов EMA и падений показателей на основе рыночных условий

- Увеличение количества подтверждений: добавление количества анализа для повышения надежности сигнала

- Оптимизация механизмов выхода: изучение более эффективных методов отслеживания стоп-лосс

- Внедрение машинного обучения: параметры оптимизации с помощью машинного обучения

Подвести итог

Стратегия предлагает полноценное торговое решение, объединяя в себе множество технических показателей и усовершенствованную систему управления рисками. Ее ключевые преимущества заключаются в многоуровневом механизме фильтрации и динамическом управлении рисками, но все же требуют оптимизации в соответствии с конкретными рыночными характеристиками. Успешная реализация стратегии требует постоянного мониторинга и корректировки, особенно в зависимости от параметров адаптации в различных рыночных условиях.

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined Strategy (Modernized)", overlay = true)

//----------//

// MOMENTUM //

//----------//

ema8 = ta.ema(close, 8)

ema13 = ta.ema(close, 13)

ema21 = ta.ema(close, 21)

ema34 = ta.ema(close, 34)

ema55 = ta.ema(close, 55)

// Plotting EMAs for visualization

plot(ema8, color=color.red, title="EMA 8", linewidth=1)

plot(ema13, color=color.orange, title="EMA 13", linewidth=1)

plot(ema21, color=color.yellow, title="EMA 21", linewidth=1)

plot(ema34, color=color.aqua, title="EMA 34", linewidth=1)

plot(ema55, color=color.lime, title="EMA 55", linewidth=1)

longEmaCondition = ema8 > ema13 and ema13 > ema21 and ema21 > ema34 and ema34 > ema55

exitLongEmaCondition = ema13 < ema55

shortEmaCondition = ema8 < ema13 and ema13 < ema21 and ema21 < ema34 and ema34 < ema55

exitShortEmaCondition = ema13 > ema55

// ---------- //

// OSCILLATORS //

// ----------- //

rsi = ta.rsi(close, 14)

longRsiCondition = rsi < 70 and rsi > 40

exitLongRsiCondition = rsi > 70

shortRsiCondition = rsi > 30 and rsi < 60

exitShortRsiCondition = rsi < 30

// Stochastic

k = ta.stoch(close, high, low, 14)

d = ta.sma(k, 3)

longStochasticCondition = k < 80

exitLongStochasticCondition = k > 95

shortStochasticCondition = k > 20

exitShortStochasticCondition = k < 5

//----------//

// STRATEGY //

//----------//

// ATR for dynamic stop loss and take profit

atr = ta.atr(14)

stopLossMultiplier = 2

takeProfitMultiplier = 4

stopLoss = atr * stopLossMultiplier

takeProfit = atr * takeProfitMultiplier

// Trailing stop settings

trailStopMultiplier = 1.5

trailOffset = atr * trailStopMultiplier

// Risk management: dynamic position sizing

riskPerTrade = 0.01 // 1% risk per trade

positionSize = strategy.equity * riskPerTrade / stopLoss

longCondition = longEmaCondition and longRsiCondition and longStochasticCondition and strategy.position_size == 0

exitLongCondition = (exitLongEmaCondition or exitLongRsiCondition or exitLongStochasticCondition) and strategy.position_size > 0

if (longCondition)

strategy.entry("LONG", strategy.long, qty=positionSize)

strategy.exit("Take Profit Long", "LONG", stop=close - stopLoss, limit=close + takeProfit, trail_offset=trailOffset)

if (exitLongCondition)

strategy.close("LONG")

shortCondition = shortEmaCondition and shortRsiCondition and shortStochasticCondition and strategy.position_size == 0

exitShortCondition = (exitShortEmaCondition or exitShortRsiCondition or exitShortStochasticCondition) and strategy.position_size < 0

if (shortCondition)

strategy.entry("SHORT", strategy.short, qty=positionSize)

strategy.exit("Take Profit Short", "SHORT", stop=close + stopLoss, limit=close - takeProfit, trail_offset=trailOffset)

if (exitShortCondition)

strategy.close("SHORT")