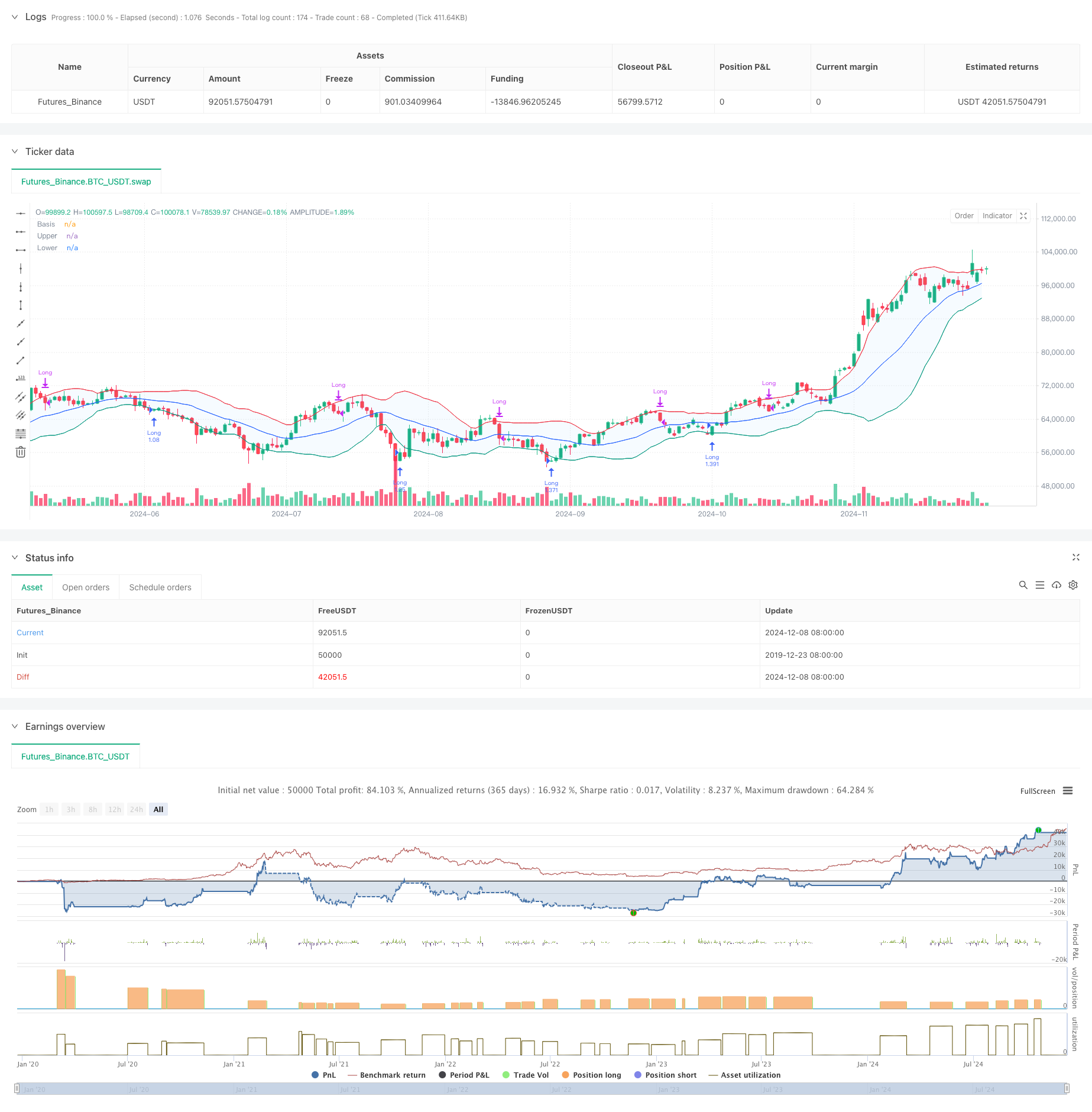

Обзор

Эта стратегия является интеллектуальной торговой системой, основанной на показателях Brin Belt и ATR, в сочетании с многоуровневым механизмом стоп-стоп. Стратегия в основном выполняет многоуровневое вхождение, идентифицируя обратные сигналы вблизи погонки Brin Belt, и управляет риском с использованием динамического метода стоп-стоп. Система разработана с целью получения 20% прибыли и 12% стоп-стоп, а также в сочетании с показателями ATR реализует динамический стоп-стоп, который позволяет предоставить тренду достаточно пространства для развития, защищая прибыль.

Стратегический принцип

Основная логика стратегии включает в себя следующие ключевые части:

- Условия входа: требуется, чтобы красный фонарь коснулся подвесной полосы Брин, после чего появился зеленый фонарь, эта форма обычно предвещает возможный обратный сигнал.

- Поддержка различных типов скользящих средних (SMA, EMA, SMMA, WMA, VWMA), по умолчанию используется 20-циклическая SMA.

- Параметр Блин-диапазона: используется стандартное расхождение в 1,5 раза в качестве полосы пропускания, что является более консервативным, чем традиционное стандартное расхождение в 2 раза.

- Механизм сдерживания: установление первоначальной цели прибыли в 20%

- Стоп-механизм: установка 12% фиксированного стоп-пакета.

- Потеря динамического слежения:

- Активация ATR-стоп-лосса после достижения ценовой цели

- Движение ATR останавливается после прикосновения рельсового пояса Брин

- Динамическая настройка с использованием ATR для отслеживания остановочного расстояния

Стратегические преимущества

- Многоуровневый контроль риска:

- Фиксированная стоп-страховая сумма

- Динамическое отслеживание стоп-локации прибыли

- Динамическая остановка, вызванная поездом Брин, обеспечивает дополнительную защиту

- Гибкий выбор скользящей средней позволяет стратегии адаптироваться к различным рыночным условиям

- Динамические стоп-стопы в сочетании с ATR могут автоматически корректироваться в зависимости от волатильности рынка, чтобы избежать преждевременного выхода из игры.

- Входные сигналы в сочетании с ценовой формой и техническими показателями повышают надежность сигналов

- Поддержка управления позициями и настройки затрат на торговлю, более близкая к реальной торговой среде

Стратегический риск

- Быстрые рыночные колебания могут привести к частым сделкам и увеличению их стоимости.

- Фиксированный стоп-лимит в 12% может быть слишком низким на некоторых высоко волатильных рынках.

- Сигналы в лентах Брин могут создавать ложные сигналы на трендовых рынках

- Прекращение отслеживания ATR может привести к большему отступлению при сильных колебаниях Меры по смягчению последствий:

- Рекомендуется использовать в более длительных периодах времени (примерно 30 минут - 1 час).

- Стойкость может быть скорректирована в зависимости от особенностей конкретной породы

- Подумайте о том, чтобы добавить фильтр тренда и уменьшить ложные сигналы.

- Динамическая адаптация ATR к различным рыночным условиям

Направление оптимизации стратегии

- Оптимизация входа:

- Добавить механизм подтверждения объема транзакции

- Добавление фильтрации сигнала индикатора интенсивности тренда

- Рассмотреть возможность включения вспомогательного суждения по динамическим показателям

- Оптимизация убытков:

- Переход от фиксированного к динамическому по ATR

- Разработка адаптивных алгоритмов по прекращению потерь

- Динамическая коррекция стоп-дистанции в зависимости от волатильности

- Оптимизация скользящей средней:

- Тестирование различных комбинаций циклов

- Исследование адаптационных циклов

- Рассмотрите возможность использования ценового поведения вместо скользящей средней

- Оптимизация управления позициями:

- Разработка системы управления позициями на основе волатильности

- Реализовать механизм пакетного наращивания и сокращения позиций

- Присоединение к системе контроля за выходом

Подвести итог

Стратегия создает многоуровневую торговую систему с использованием Brin Belt и ATR, использует динамический метод управления входом, остановкой убытков и закрытием прибыли. Преимущества стратегии заключаются в ее совершенной системе контроля риска и способности адаптироваться к колебаниям рынка.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = 1.5 // Standard deviation multiplier set to 1.5

offset = input.int(0, "Offset", minval=-500, maxval=500)

atrMultiplier = input.float(1.0, title="ATR Multiplier for Trailing Stop", minval=0.1) // ATR multiplier for trailing stop

// Time range filters

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

in_date_range = true

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// ATR Calculation

atr = ta.atr(length) // Use ATR for trailing stop adjustments

// Plotting

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Candle color detection

isGreen = close > open

isRed = close < open

// Flags for entry and exit conditions

var bool redTouchedLower = false

var float targetPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

if in_date_range

// Entry Logic: First green candle after a red candle touches the lower band

if close < lower and isRed

redTouchedLower := true

if redTouchedLower and isGreen

strategy.entry("Long", strategy.long)

targetPrice := close * 1.2 // Set the target price to 20% above the entry price

stopLossPrice := close * 0.88 // Set the stop loss to 12% below the entry price

trailingStopPrice := na // Reset trailing stop on entry

redTouchedLower := false

// Exit Logic: Trailing stop after 20% price increase

if strategy.position_size > 0 and not na(targetPrice) and close >= targetPrice

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop after 20% increase

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop After 20% Increase")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Stop Loss: Exit if the price drops 12% below the entry price

if strategy.position_size > 0 and not na(stopLossPrice) and close <= stopLossPrice

strategy.close("Long", comment="Stop Loss Triggered")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Trailing Stop: Activate after touching the upper band

if strategy.position_size > 0 and close >= upper and isGreen

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop Triggered")

trailingStopPrice := na // Reset trailing stop

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price