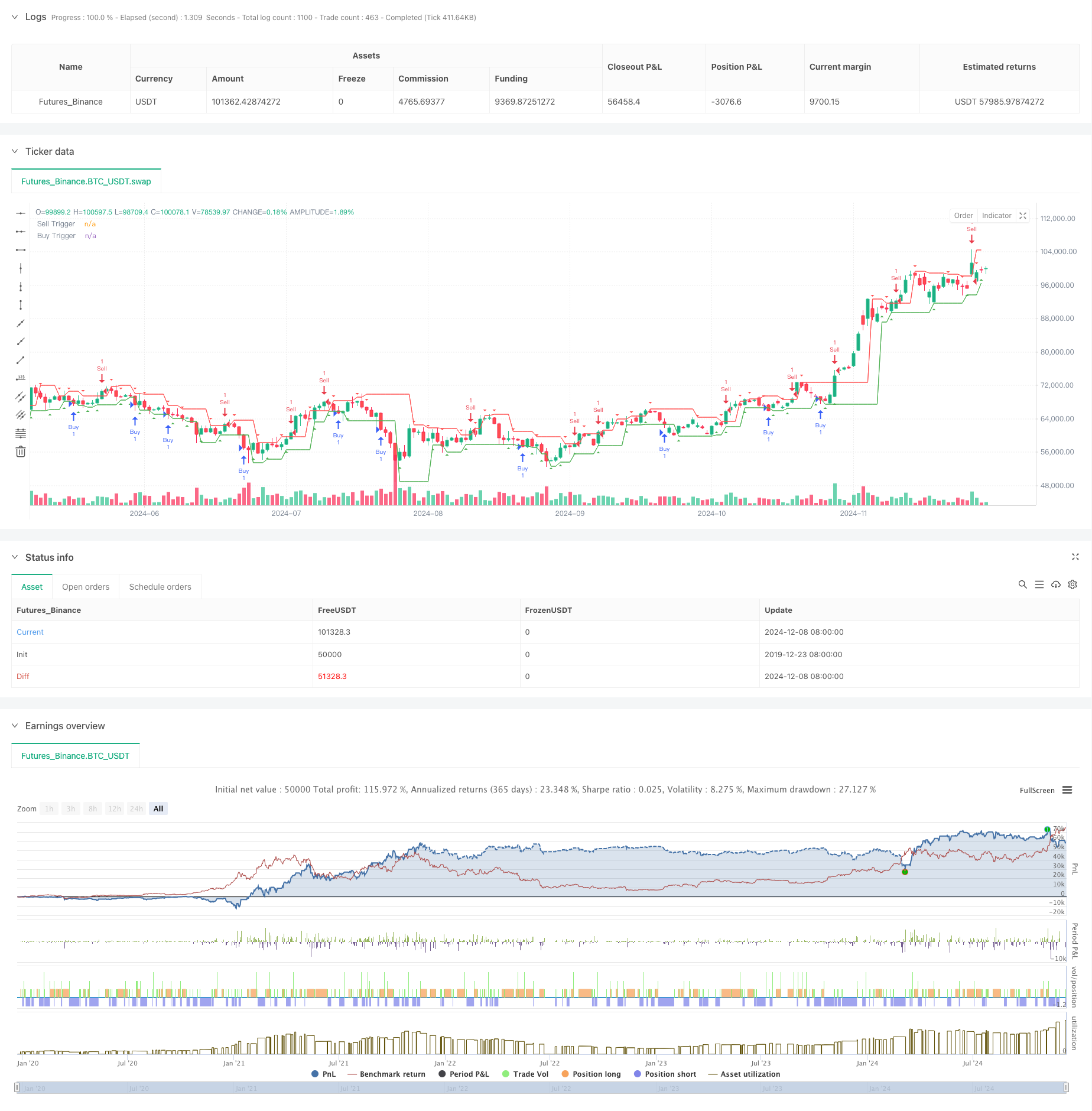

Обзор

Стратегия - это система торговли с отслеживанием тенденций, основанная на теории ценовой классификации, которая позволяет автоматизировать торговлю путем идентификации верхней и нижней классификационной структуры на рынке в сочетании с триггерными условиями с фиксированным количеством точек и параметрами остановок. В основе стратегии лежит установка нескольких точек входа в верхней части базовой классификации и пустых точек в нижней части верхней классификации, а также контроль риска в сочетании с соответствующими точками остановок.

Стратегический принцип

Основная логика стратегии включает в себя следующие ключевые шаги:

- Определение типа: выявление верхнего и нижнего типа путем сопоставления высоких и низких точек трех последовательных K-линий. Нижний тип образуется, когда средний K-линия имеет низкие точки ниже двух боковых K-линий; верхний - когда средний K-линия имеет высокие точки выше двух боковых K-линий.

- Условия входа: после идентификации до нижней сортировки, на 107 точек выше нее устанавливается многократная цена; после идентификации до верхней сортировки, на 107 точек ниже нее устанавливается пустая цена.

- Стоп-пост: после открытия позиции на основе входных цены устанавливается стоп-пост с одинаковым количеством баллов (107 баллов).

- Управление позициями: система постоянно отслеживает новейшие позиции и обновляет входные цены.

Стратегические преимущества

- Сильная объективность: стратегия основана на четких математических определениях для выявления структуры рынка, избегая искажений, вызванных субъективными суждениями.

- Контролируемый риск: с помощью фиксированного количества точек настройки остановки, позволяющей четко определить цель прибыли для каждой сделки и контролировать риск.

- Хорошо адаптируемая: стратегия может работать в различных рыночных условиях, особенно в рынках с высокой волатильностью.

- Высокая степень автоматизации: весь процесс торговли от распознавания сигналов до исполнения автоматизирован, с уменьшением человеческого вмешательства.

Стратегический риск

- Риск ложного прорыва: ситуация, когда рынок может сразу же перевернуться после кратковременного прорыва, что приведет к остановке проигрыша.

- Риск возникновения волатильности рынка: в условиях волатильности рынка частое распределение в верхней и нижней части может привести к избыточному количеству торговых сигналов.

- Риск фиксированного балла: использование фиксированного балла входа и остановки может не подходить для всех рыночных условий.

- Риск проскальзывания: в условиях высокой волатильности рынка может возникнуть серьезный риск проскальзывания.

Направление оптимизации стратегии

- Оптимизация количества динамических точек: количество точек входа и остановки может быть динамично скорректировано в зависимости от колебаний рыночной активности.

- Тренд-фильтр: добавление индикаторов, позволяющих оценивать тренд, и открытие позиций только в направлении основного тренда.

- Идентификация рыночной среды: добавление механизма оценки рыночной среды с использованием различных параметров в различных рыночных состояниях.

- Оптимизация управления позициями: внедрение динамической системы управления позициями, корректировка объема открытых позиций в зависимости от чистой стоимости счета и рыночного риска.

Подвести итог

Эта стратегия, объединившая классификационную теорию и динамическую идею прорыва, создает целостную торговую систему. Преимущества стратегии заключаются в ее высокой степени объективности и автоматизации, но есть также определенные проблемы с адаптацией к рыночной среде.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fractal Buy/Sell Strategy with 107 Pips Target", overlay=true)

// 输入参数

trigger_pips = input.int(107, title="Entry Distance (Pips)") // 入场点距离底分型或顶分型的距离

take_profit_pips = input.int(107, title="Take Profit (Pips)") // 止盈点数

pip_value = syminfo.mintick * 10 // 点值(每点等于多少价格单位)

// 计算分型

is_bottom_fractal = low[1] < low[2] and low[1] < low[0] // 判断是否为底分型

is_top_fractal = high[1] > high[2] and high[1] > high[0] // 判断是否为顶分型

// 存储分型位置

var float last_bottom_fractal = na

var float last_top_fractal = na

// 更新分型值

if is_bottom_fractal

last_bottom_fractal := low[1]

if is_top_fractal

last_top_fractal := high[1]

// 计算开盘价格

bottom_trigger_price = na(last_bottom_fractal) ? na : last_bottom_fractal + trigger_pips * pip_value

top_trigger_price = na(last_top_fractal) ? na : last_top_fractal - trigger_pips * pip_value

// 交易逻辑:底分型多单和顶分型空单

if not na(last_bottom_fractal)

if close <= bottom_trigger_price

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit", from_entry="Buy", limit=bottom_trigger_price + take_profit_pips * pip_value)

if not na(last_top_fractal)

if close >= top_trigger_price

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit", from_entry="Sell", limit=top_trigger_price - take_profit_pips * pip_value)

// 绘制分型和触发价格

plotshape(series=is_bottom_fractal, style=shape.triangleup, location=location.belowbar, color=color.green, title="Bottom Fractal")

plotshape(series=is_top_fractal, style=shape.triangledown, location=location.abovebar, color=color.red, title="Top Fractal")

plot(bottom_trigger_price, title="Buy Trigger", color=color.green, linewidth=1)

plot(top_trigger_price, title="Sell Trigger", color=color.red, linewidth=1)