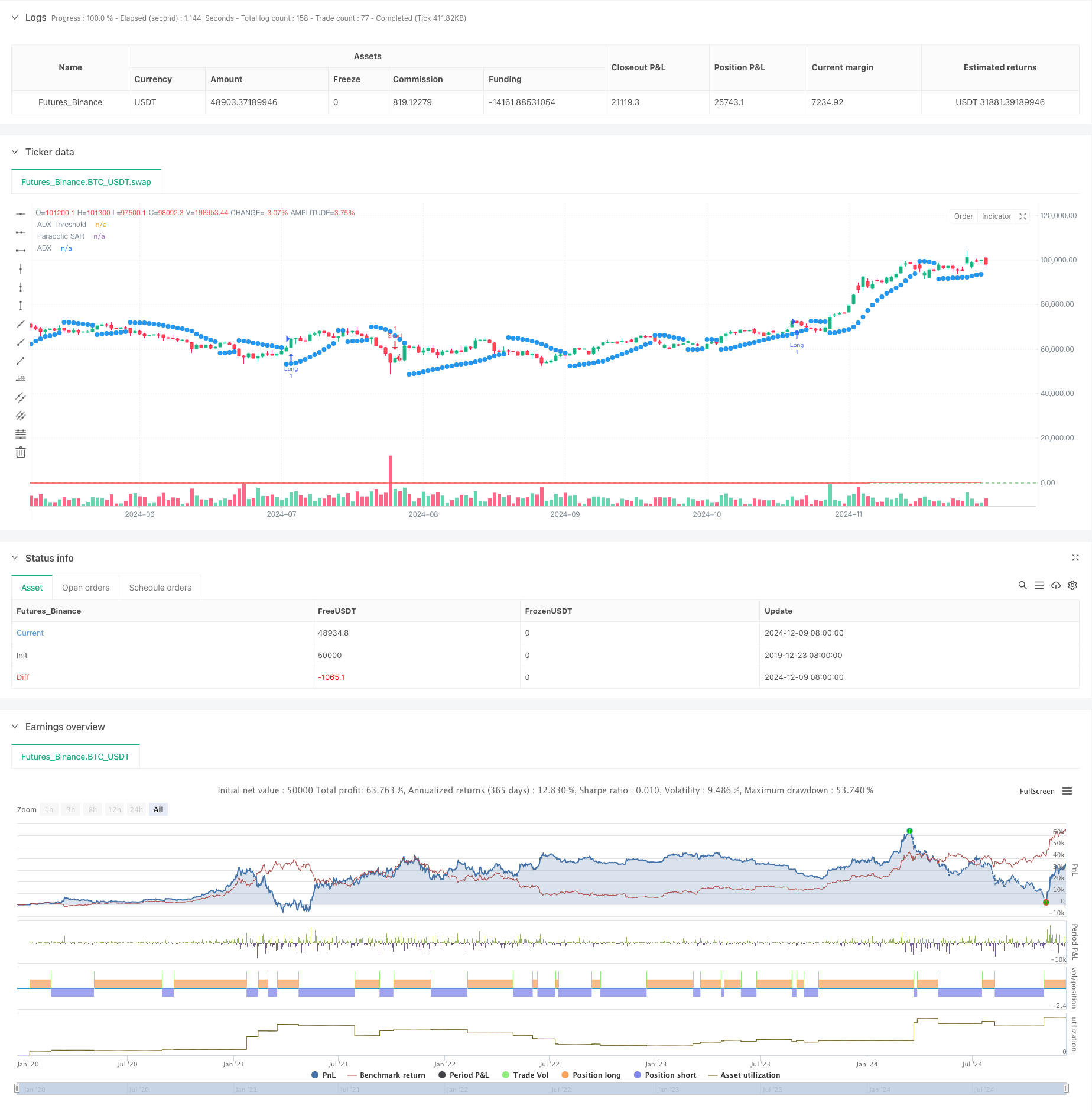

Обзор

Эта стратегия представляет собой систему отслеживания трендов, которая сочетает в себе средний индикатор тренда ((ADX) и парализованный индикатор стоп-убытков ((SAR)). Система измеряет силу тренда с помощью ADX, используя SAR для подтверждения направления тренда, что позволяет ловить торговые возможности на рынках с сильной тенденцией. Система использует механизм двойного подтверждения, который обеспечивает наличие тенденции и проверяет ее надежность.

Стратегический принцип

Основная логика стратегии основана на следующих ключевых компонентах:

- Индекс ADX используется для измерения силы тренда, когда значение ADX превышает 25, что указывает на наличие явного тренда на рынке.

- Скрещивание DI+ и DI- используется для определения направления тренда, когда DI+ больше DI- представляет собой восходящий тренд, а наоборот - нисходящий тренд.

- Паралич SAR отслеживает движение цены, динамически регулируя стоп-стопы, обеспечивая дополнительную подтверждение направления тренда.

Условия срабатывания торговых сигналов следующие:

- Условия: ADX>25 и DI+>DI- и цена находится выше SAR

- Условия пустоты: ADX>25 и DI->DI+ и цена находится ниже SAR

- Условия равновесия: когда появляется обратный торговый сигнал

Стратегические преимущества

- Двойной механизм подтверждения значительно повышает надежность торговых сигналов

- Динамическая настройка остановки повреждений помогает защитить как полезные, так и вредные элементы.

- Параметры легко настраиваются для адаптации к различным рыночным условиям.

- Логика стратегии ясна, проста для понимания и реализации.

- Высокая производительность на рынке с высоким трендом

Стратегический риск

- На нестабильных рынках могут возникать частые ложные сигналы

- Входные точки могут отставать от начальных точек тренда

- При быстром реверсии может произойти большое отступление

- Неправильные настройки параметров могут повлиять на эффективность стратегии

Предложения по контролю рисков:

- Настройка максимального ограничения на отзыв

- Параметры, адаптируемые к рыночным колебаниям

- Подтверждение сделки в сочетании с другими техническими показателями

- Внедрение стратегии управления позициями

Направление оптимизации стратегии

Введение параметров корректировки показателя волатильности

- Повышение ADX в период высоких колебаний

- Снижение чувствительности SAR в период низких колебаний

Оптимизация механизма выхода из игры

- Добавление целевой прибыли

- Дизайн динамической стратегии остановки убытков

Увеличение рыночных фильтров

- В сочетании с анализом линии тренда

- Учитывайте факторы, влияющие на объем продаж

Совершенствование управления позициями

- Размер позиции по ATR

- Осуществление строительства складов по партиям

Подвести итог

Эта стратегия, в сочетании с индикаторами ADX и SAR, создает прочную систему отслеживания тенденций. Основные преимущества стратегии заключаются в ее механизме двойного подтверждения и динамических параметрах остановки убытков, но она может плохо работать на волатильных рынках. С помощью разумной оптимизации параметров и контроля риска стратегия может хорошо работать в рыночных условиях с заметной тенденцией.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © traderhub

//@version=5

strategy("Trend Following ADX + Parabolic SAR", overlay=true)

// Strategy parameters

adxLength = input(14, title="ADX Period")

adxThreshold = input(25, title="ADX Threshold")

adxSmoothing = input(14, title="ADX Smoothing")

sarStart = input(0.02, title="Parabolic SAR Start") // Starting acceleration factor

sarIncrement = input(0.02, title="Parabolic SAR Increment") // Increment step

sarMax = input(0.2, title="Parabolic SAR Max") // Maximum acceleration factor

// Calculate ADX, DI+, and DI-

[diPlus, diMinus, adx] = ta.dmi(adxLength, adxSmoothing)

// Parabolic SAR calculation

sar = ta.sar(sarStart, sarIncrement, sarMax)

// Conditions for a long position

longCondition = adx > adxThreshold and diPlus > diMinus and close > sar

// Conditions for a short position

shortCondition = adx > adxThreshold and diMinus > diPlus and close < sar

// Enter a long position

if (longCondition)

strategy.entry("Long", strategy.long)

// Enter a short position

if (shortCondition)

strategy.entry("Short", strategy.short)

// Close position on reverse signal

if (strategy.position_size > 0 and shortCondition)

strategy.close("Long")

if (strategy.position_size < 0 and longCondition)

strategy.close("Short")

// Plot indicators on the chart

plot(sar, color=color.blue, style=plot.style_circles, linewidth=2, title="Parabolic SAR")

plot(adx, color=color.red, title="ADX")

hline(adxThreshold, "ADX Threshold", color=color.green)