Обзор

Стратегия является комплексной системой отслеживания трендов, объединяющей первичный равновесный график (Ichimoku Cloud), относительно сильный индикатор (RSI) и движущийся средний показатель конверсии (MACD). Стратегия использует облачный график для определения направления общей тенденции, использует RSI для определения количества ценовых движений, а затем в сочетании с перекрестками MACD-сигнальных линий для определения конкретных торговых моментов, что позволяет осуществлять многоуровневый анализ рынка и принятие торговых решений.

Стратегический принцип

Основная логика стратегии основана на взаимодействии трех технологических показателей:

- На первый взгляд равновесный график используется для определения трендовой среды, когда цены находятся выше облака, чтобы идентифицировать многоголовый тренд, а под облаками - для идентифицирования пустой тенденции.

- RSI используется для фильтрации экстремальных ситуаций, требуя, чтобы RSI был выше 30 (не перепродажа) при лизинге, и ниже 70 (не перекупа) при лизинге.

- MACD-сигнальная линия пересекается в качестве конкретного условия для входа и выхода, MACD-линия вступает в строй при прохождении сигнальной линии, а входит в строй при прохождении.

Правила торговли в стратегии следующие: Условия:

- Цены выше облаков

- RSI больше 30

- Сигнальные линии на линии MACD

Условия для освобождения:

- Цены находятся под облаками

- RSI меньше 70

- MACD вниз по сигнальной линии

Стратегические преимущества

- Механизм многократного подтверждения: снижение влияния ложных сигналов путем объединения трех независимых показателей.

- Трендоспособность: использование сбалансированных графиков на первый взгляд гарантирует, что стратегия работает в четких тенденциях.

- Улучшенный контроль риска: фильтрация RSI позволяет избежать чрезмерного перекупа в зоне перепродажи.

- Сигналы четкие: перекрестки MACD обеспечивают четкие сигналы входа и выхода.

- Адаптируемость: стратегия может применяться в различных рыночных условиях и типах торгов.

Стратегический риск

Риск разворота тренда: в точках разворота тренда могут возникать непрерывные стоп-лоссы. Рекомендации: можно добавить требования к временным периодам подтверждения трендов.

Риск колебания рынка: частота торгов может возникать в условиях колебания рынка. Рекомендуется: Увеличить условия фильтрации сигнала, если требуется минимальная частота колебаний.

Риск отставания: все показатели имеют определенную отсталость и могут пропустить лучшую точку входа. Рекомендации: можно использовать в сочетании с более быстрым анализом индикаторов или поведения цен.

Чувствительные параметры: неправильные параметры могут привести к плохой работе стратегии. Рекомендации: необходимо определить подходящее сочетание параметров путем обратной оптимизации.

Направление оптимизации стратегии

- Изменение динамических параметров:

- Автоматическая настройка параметров на основе рыночных колебаний

- Снижение RSI, скорректированное на основе динамики рыночной среды

- Самостоятельная оптимизация MACD-параметров

- Добавить фильтр рыночной среды:

- Добавление фильтрации показателей волатильности в период низких колебаний

- Введение механизма подтверждения поставок

- Рассмотреть дополнительную информацию о рыночном цикле

- Улучшить управление рисками:

- Реализация стратегии динамического остановки убытков

- Присоединение к механизму управления позициями

- Создание более гибких механизмов выхода

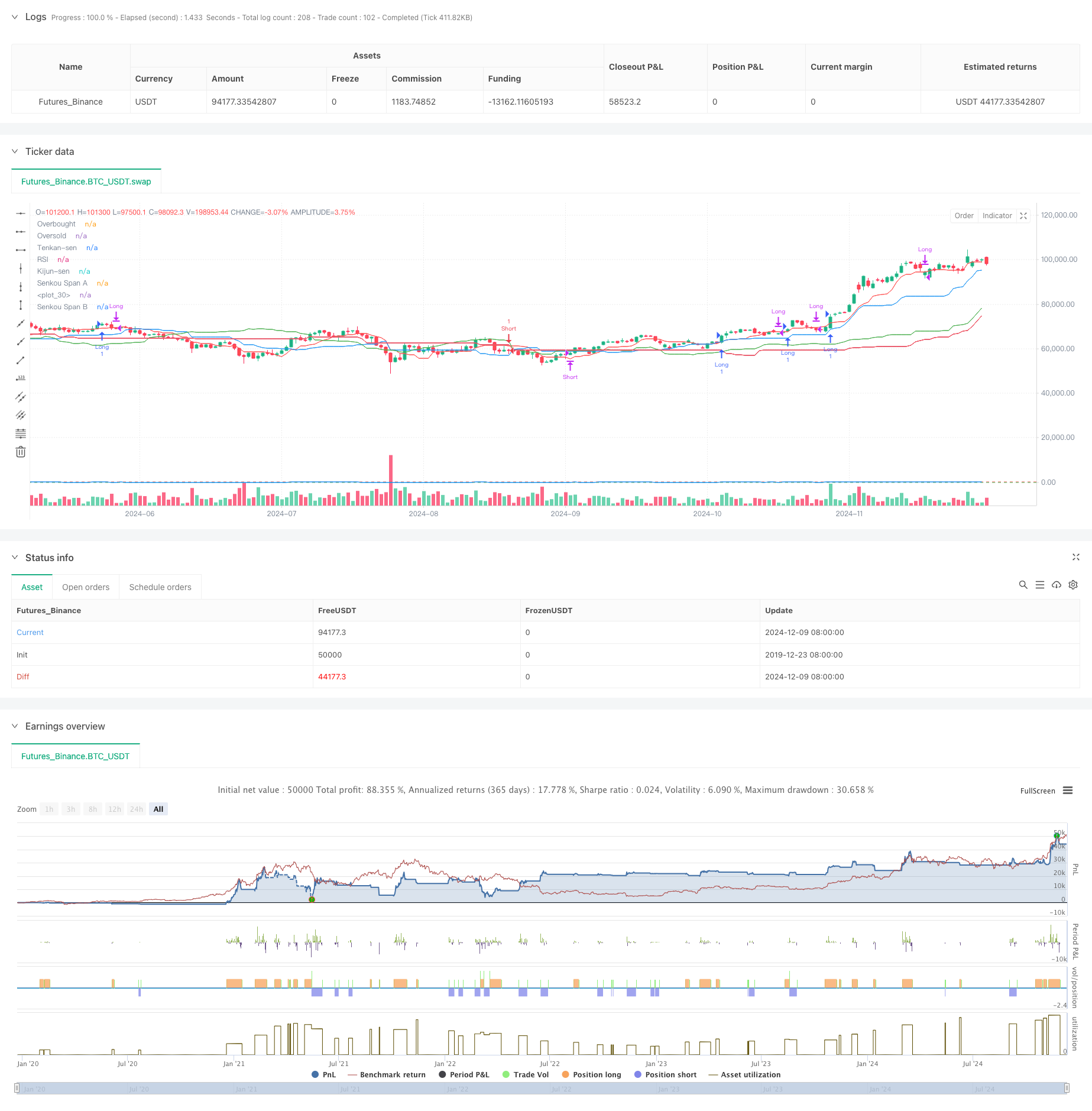

Подвести итог

Стратегия создает целостную торговую систему для отслеживания тенденций, объединяя три классических технических показателя: равновесный график, RSI и MACD. Основные преимущества стратегии заключаются в многочисленных механизмах подтверждения и четких торговых правилах, но в то же время необходимо обращать внимание на риски, связанные с переворотами тенденций и колебаниями рынка.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku + RSI + MACD Strategy", overlay=true)

// Ichimoku Cloud parameters

tenkanPeriod = 9

kijunPeriod = 26

senkouSpanBPeriod = 52

displacement = 26

// RSI parameters

rsiLength = 14

rsiOverbought = 70

rsiOversold = 30

// MACD parameters

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Ichimoku calculations

tenkanSen = (ta.highest(high, tenkanPeriod) + ta.lowest(low, tenkanPeriod)) / 2

kijunSen = (ta.highest(high, kijunPeriod) + ta.lowest(low, kijunPeriod)) / 2

senkouSpanA = (tenkanSen + kijunSen) / 2

senkouSpanB = (ta.highest(high, senkouSpanBPeriod) + ta.lowest(low, senkouSpanBPeriod)) / 2

chikouSpan = close[displacement]

// Plotting Ichimoku Cloud

plot(tenkanSen, color=color.red, title="Tenkan-sen")

plot(kijunSen, color=color.blue, title="Kijun-sen")

plot(senkouSpanA[displacement], color=color.green, title="Senkou Span A")

plot(senkouSpanB[displacement], color=color.red, title="Senkou Span B")

fill(plot(senkouSpanA[displacement]), plot(senkouSpanB[displacement]), color=color.new(color.green, 90), title="Cloud")

// RSI calculation

rsi = ta.rsi(close, rsiLength)

// Long entry condition

longCondition = (close > senkouSpanA) and (close > senkouSpanB) and (rsi > rsiOversold) and (ta.crossover(macdLine, signalLine))

if (longCondition)

strategy.entry("Long", strategy.long)

// Short entry condition

shortCondition = (close < senkouSpanA) and (close < senkouSpanB) and (rsi < rsiOverbought) and (ta.crossunder(macdLine, signalLine))

if (shortCondition)

strategy.entry("Short", strategy.short)

// Exit conditions

if (ta.crossunder(macdLine, signalLine) and strategy.position_size > 0)

strategy.close("Long")

if (ta.crossover(macdLine, signalLine) and strategy.position_size < 0)

strategy.close("Short")

// Plot RSI

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, color=color.blue, title="RSI")