Автоматизированная торговая стратегия «Двойное дно» и «Двойная вершина», основанная на ценовых моделях

Обзор

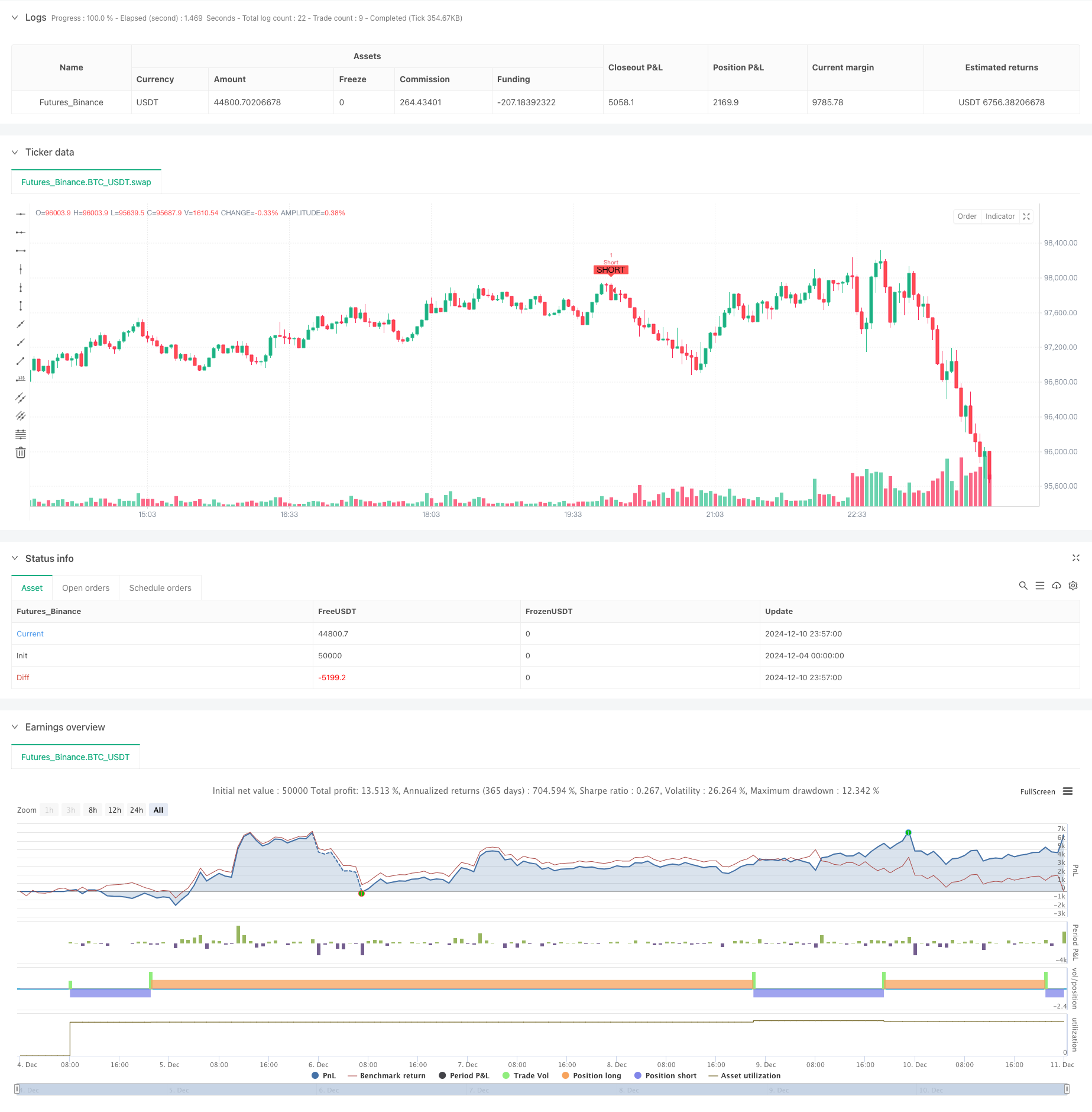

Это автоматизированная торговая стратегия, основанная на распознавании графических ценовых форм. Эта стратегия в основном используется для принятия торговых решений путем идентификации двойных нижних и двойных верхних форм на рынке, для мониторинга движения цены путем установления определенного периода времени и автоматического выполнения торговых указаний при появлении соответствующих форм.

Стратегический принцип

Центральная логика стратегии заключается в том, чтобы идентифицировать двойные и двойные формы рынка с помощью методов технического анализа. Конкретная реализация включает в себя следующие ключевые шаги:

- Период мониторинга (на 100 циклов по умолчанию) и период отсчета (на 100 циклов по умолчанию) с помощью параметров

- Вычисление максимальной и минимальной цены в цикле с использованием функции технического анализа

- Судить о том, образуется ли двойная дно или двойная вершина, сравнивая текущие цены с историческими ценами

- После подтверждения формы, система автоматически выполняет соответствующие инструкции по сделке

- Установление условий для закрытия позиции на основе ценового прорыва, чтобы обеспечить своевременное прекращение убытков или прибыли

Стратегические преимущества

- Высокий уровень автоматизации: стратегия позволяет автоматически идентифицировать рыночные формы и выполнять сделки, сокращая человеческое вмешательство

- Хорошая визуализация: четкое изображение рыночных форм с помощью зигзаговых линий для удобства анализа и проверки

- Гибкость параметров: можно адаптировать мониторинг и период отсчета в зависимости от различных рыночных условий

- Управление рисками: четкие условия входа и выхода, которые помогают контролировать риски

- Эластичность: особенно хорошо подходит для работы в краткосрочных рынках (1 минута, 3 минуты, 5 минут)

Стратегический риск

- Риск фальшивого прорыва: рынок может оказаться в фальшивой двойной форме, что приведет к ошибочным торговым сигналам

- Риск проскальзывания: возможны большие потери проскальзывания на быстрых рынках

- Параметрозависимость: эффективность стратегии сильно зависит от рациональности параметровых настроек

- Зависимость от рыночной конъюнктуры: хорошо работает на рынке во время колебаний, но может часто давать ложные сигналы на рынке в тренде

- Технические ограничения: ограниченность техническими показателями, возможно, пропущены лучшие возможности для поступления

Направление оптимизации стратегии

- Введение дополнительных технических показателей: можно комбинировать RSI, MACD и другие показатели для фильтрации ложных сигналов

- Оптимальный выбор параметров: рекомендуется оптимизировать параметры настройки для мониторингового цикла и периода ретроспекции с помощью ретроспективных данных

- Совершенствование механизмов управления ветром: увеличение динамических функций остановки убытков и мобильного остановки, улучшение способности управления капиталом

- Повышение осведомленности о рыночных условиях: добавление возможности распознавания тенденций, корректировка параметров стратегии в различных рыночных условиях

- Оптимизация управления объемом сделок: изменение объемов сделок в соответствии с динамикой волатильности рынка

Подвести итог

Это рационально разработанная и практически эффективная автоматизированная торговая стратегия. Благодаря точному выявлению двойных и двойных форм на рынке, в сочетании с гибкой настройкой параметров и совершенным механизмом управления ветром, она может эффективно улавливать краткосрочные рыночные повороты. Несмотря на определенные риски, благодаря постоянной оптимизации и совершенствованию эта стратегия может стать надежным торговым инструментом.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Double Bottom and Top Hunter", overlay=true)

// Parametreler

length = input.int(100, title="Dönem Uzunluğu", defval=100)

lookback = input.int(100, title="Geriye Dönük Kontrol Süresi", defval=100)

// İkili Dip ve Tepe Bulma

low1 = ta.lowest(low, length)

high1 = ta.highest(high, length)

low2 = ta.valuewhen(low == low1, low, 1)

high2 = ta.valuewhen(high == high1, high, 1)

doubleBottom = (low == low1 and ta.lowest(low, lookback) == low1 and low == low2)

doubleTop = (high == high1 and ta.highest(high, lookback) == high1 and high == high2)

// İşlem Açma Koşulları

longCondition = doubleBottom

shortCondition = doubleTop

// İşlem Kapatma Koşulları

closeLongCondition = ta.highest(high, length) > high1 and low < low1

closeShortCondition = ta.lowest(low, length) < low1 and high > high1

// İşlem Açma

if (longCondition)

strategy.entry("Long", strategy.long, qty=1)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=1)

// İşlem Kapatma

if (closeLongCondition)

strategy.close("Long")

if (closeShortCondition)

strategy.close("Short")

// Grafik Üzerinde Göstergeler ve ZigZag Çizimi

plotshape(series=longCondition, title="İkili Dip Bulundu", location=location.belowbar, color=color.green, style=shape.labelup, text="LONG")

plotshape(series=shortCondition, title="İkili Tepe Bulundu", location=location.abovebar, color=color.red, style=shape.labeldown, text="SHORT")

// var line zigzagLine = na

// if (doubleBottom or doubleTop)

// zigzagLine := line.new(x1=bar_index[1], y1=na, x2=bar_index, y2=doubleBottom ? low : high, color=doubleBottom ? color.green : color.red, width=2)

// Zigzag çizgisini sürekli güncelleme

// line.set_xy1(zigzagLine, bar_index[1], na)

// line.set_xy2(zigzagLine, bar_index, doubleBottom ? low : high)