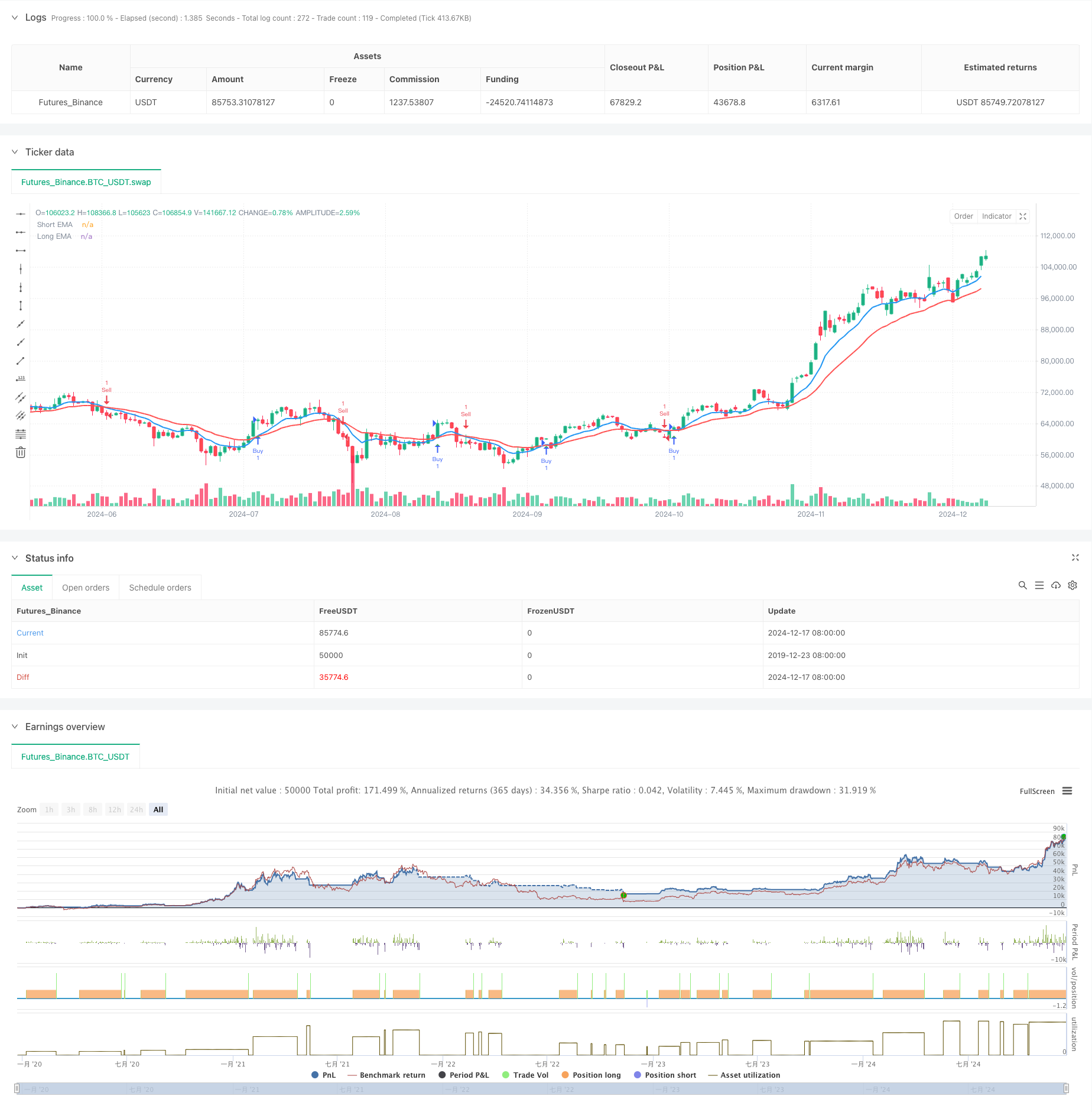

Обзор

Стратегия представляет собой систему трендового трейдинга, которая сочетает в себе двузначные скользящие средние ((EMA) и относительно слабые показатели ((RSI)). Стратегия работает в 5-минутных временных рамках, чтобы захватить рыночные тенденции путем пересечения краткосрочных и долгосрочных EMA и сочетания показателей RSI, а также для контроля риска в сочетании с фиксированным процентом стоп-стоп.

Стратегический принцип

Стратегия основана на следующих ключевых компонентах:

- Двойная система EMA с использованием 9 и 21 циклов для определения направления тренда

- Подтверждение тренда через 14-циклический RSI

- Когда краткосрочная EMA пересекает долгосрочную EMA вверх, а RSI больше 50, создается полисигнал

- Когда краткосрочная EMA пересекает долгосрочную EMA вниз, а RSI меньше 50, создается сигнал об отклонении

- Настройка 1.5% стоп-стопа и 0.5% стоп-лосса для управления рисками

Стратегические преимущества

- Сигнальная система надежная: двойная подтверждение в сочетании с индикатором тренда (EMA) и динамическим индикатором (RSI) позволяет эффективно снизить ложные сигналы

- Управление рисками: использование фиксированной ставки стоп-стоп, чтобы обеспечить контроль риска для каждой сделки

- Ясная логика торговли: условия входа и выхода четкие, легко понятные и реализуемые

- Умение адаптироваться: оптимизация параметров для различных рыночных условий

Стратегический риск

- Риск рыночных потрясений: частое появление ложных сигналов прорыва на рынке в условиях пассивного колебания

- Риск скольжения: высокочастотные сделки с 5-минутным циклом могут иметь большие скольжения

- Риск фиксированного стопа: процент фиксированного стопа, который может быть легко активирован при большой волатильности

- Риск обратного тренда: в случае резкого обратного тренда может произойти значительное отступление

Направление оптимизации стратегии

- Динамическая оптимизация стоп-убытков: рассмотрение возможности внедрения ATR для динамической корректировки стоп-позиции

- Фильтрация на рыночные условия: добавление показателей волатильности для отбора подходящих условий торговли

- Оптимизация управления позициями: реализация динамического управления позициями на основе волатильности и измерения риска

- Оптимизация времени торгов: анализ эффективности в разные периоды времени, оптимизация окна времени торгов

Подвести итог

Это полная торговая система, объединяющая технические показатели и управление рисками. Стратегия эффективно идентифицирует тенденции с помощью EMA и RSI и контролирует риски с помощью фиксированных стоп-стоп. Хотя существуют определенные ограничения, оптимизированное направление, рекомендованное для дальнейшего повышения стабильности и прибыльности стратегии.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("5-Minute EMA + RSI Strategy", overlay=true, shorttitle="EMA RSI")

// Inputs

ema_short_length = input.int(9, title="Short EMA Length", minval=1)

ema_long_length = input.int(21, title="Long EMA Length", minval=1)

rsi_length = input.int(14, title="RSI Length")

rsi_overbought = input.int(70, title="RSI Overbought Level")

rsi_oversold = input.int(30, title="RSI Oversold Level")

// Calculate EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

// Calculate RSI

rsi = ta.rsi(close, rsi_length)

// Plot EMAs

plot(ema_short, title="Short EMA", color=color.blue, linewidth=2)

plot(ema_long, title="Long EMA", color=color.red, linewidth=2)

// Conditions for Entries

long_condition = ta.crossover(ema_short, ema_long) and rsi > 50

short_condition = ta.crossunder(ema_short, ema_long) and rsi < 50

// Execute Trades

if (long_condition)

strategy.entry("Buy", strategy.long)

if (short_condition)

strategy.entry("Sell", strategy.short)

// Risk Management: Take Profit & Stop Loss

take_profit_perc = input.float(1.5, title="Take Profit %", step=0.1) // 1.5% target

stop_loss_perc = input.float(0.5, title="Stop Loss %", step=0.1) // 0.5% stop

strategy.exit("Take Profit/Stop Loss", "Buy",

profit=take_profit_perc, loss=stop_loss_perc)

strategy.exit("Take Profit/Stop Loss", "Sell",

profit=take_profit_perc, loss=stop_loss_perc)

// Add Visual Alerts

plotshape(long_condition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(short_condition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)