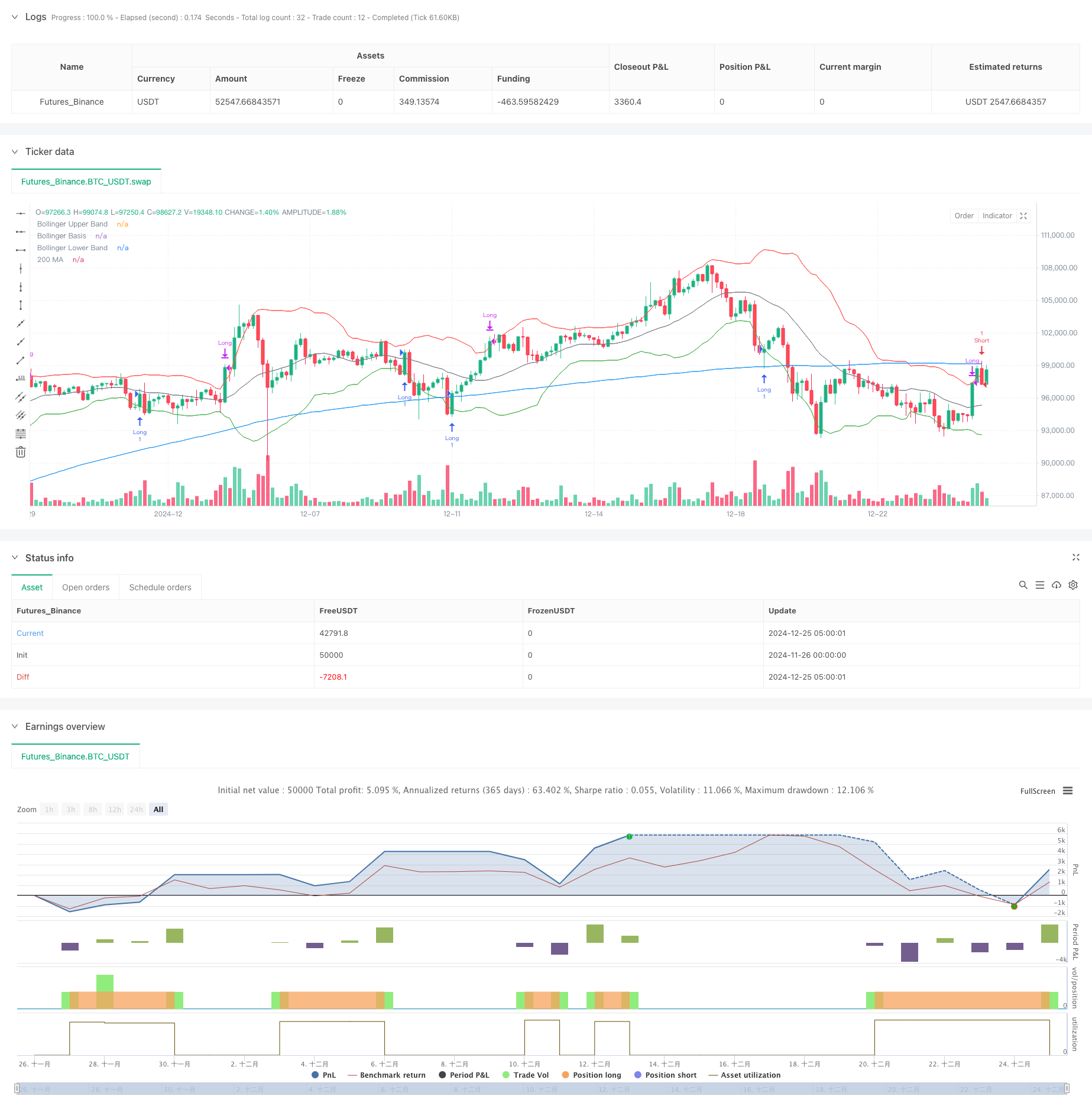

Обзор

Стратегия представляет собой торговую систему, основанную на тренде, которая сочетает скользящую среднюю (MA) с полосами Боллинджера. Стратегия определяет рыночные тенденции, анализируя позиционную взаимосвязь между ценой и 200-периодной скользящей средней, а также положение полос Боллинджера, одновременно интегрируя механизм стоп-лосса с фиксированным процентом для контроля риска. Стратегия предполагает управление позицией в размере 2,86%, что соответствует кредитному плечу 35x и отражает концепцию осмотрительного управления фондом.

Стратегический принцип

Основная логика стратегии основана на следующих ключевых элементах:

- Использование 200-периодной скользящей средней в качестве основного индикатора тренда

- Объедините верхнюю и нижнюю дорожки 20-периодных полос Боллинджера в качестве оценки диапазона колебаний.

- Открывайте длинную позицию при соблюдении следующих условий:

- Цена выше 200-дневной скользящей средней

- Средняя линия полосы Боллинджера находится выше 200-дневной скользящей средней.

- Цена пересекает нижнюю полосу Боллинджера снизу вверх.

- Открывайте короткую позицию при выполнении следующих условий:

- Цена ниже 200-дневной скользящей средней

- Средняя линия полосы Боллинджера находится ниже 200-дневной скользящей средней.

- Цена пересекает верхнюю полосу Боллинджера сверху вниз

- Используйте фиксированный процент стоп-лосса в размере 3% для контроля риска

- Закрывайте длинные позиции, когда цена касается верхней полосы Боллинджера, и закрывайте короткие позиции, когда цена касается нижней полосы Боллинджера.

Стратегические преимущества

- Широкие возможности отслеживания тенденций

- Эффективно определяйте долгосрочные тенденции с помощью 200-дневной скользящей средней

- Полосы Боллинджера помогают определить краткосрочные и среднесрочные изменения тренда.

- Идеальный контроль риска

- Механизм фиксированного стоп-лосса эффективно контролирует риск каждой транзакции

- Динамический дизайн стоп-профита увеличивает возможности получения прибыли

- Гибкая оптимизация параметров

- Период скользящей средней и параметры полос Боллинджера можно корректировать в соответствии с характеристиками рынка.

- Коэффициент стоп-лосса можно регулировать в зависимости от толерантности к риску.

- Высокая степень систематизации

- Торговые сигналы четкие и нет фактора субъективного суждения.

- Подходит для автоматизированного исполнения сделок

Стратегический риск

- Риск волатильности рынков

- Ложные сигналы прорыва могут часто возникать на боковом рынке.

- Рекомендуется торговать только при наличии четкого тренда.

- Риск проскальзывания

- Вы можете столкнуться с большим проскальзыванием в периоды высокой волатильности.

- Рекомендуется установить разумную защиту от проскальзывания.

- Системный риск

- Чрезвычайные ситуации на рынке могут привести к сбою стоп-лосса

- Рекомендуется сотрудничать с другими мерами контроля риска.

- Риски оптимизации параметров

- Чрезмерная оптимизация может привести к переобучению

- Рекомендуется проводить бэктестинговую проверку в разные периоды времени.

Направление оптимизации стратегии

- Динамическая оптимизация стоп-лосса

- Представляем индикатор ATR для динамической регулировки расстояния стоп-лосса

- Отрегулируйте процент стоп-лосса в соответствии с волатильностью рынка

- Оптимизация входных сигналов

- Добавить индикатор подтверждения объема

- Добавить фильтр силы тренда

- Оптимизация управления позициями

- Реализовать динамическое управление позициями

- Отрегулируйте коэффициент кредитного плеча в соответствии с волатильностью рынка

- Оптимизация времени торговли

- Добавлен индикатор настроений рынка

- Добавление временного фильтра

Подвести итог

Эта стратегия создает полноценную торговую систему, объединяющую классические технические индикаторы, которая обладает хорошей способностью улавливать тренды и эффектом контроля рисков. Основные преимущества стратегии заключаются в ее высокой степени систематизации и возможности настройки параметров, а эффективный контроль рисков достигается за счет фиксированного механизма стоп-лосса. Хотя эффективность может быть низкой на нестабильном рынке, стабильность и прибыльность стратегии можно дополнительно повысить за счет внедрения оптимизированных направлений. Трейдерам рекомендуется обращать внимание на выбор рыночной среды при использовании ее в реальной торговле и корректировать настройки параметров в соответствии с собственной толерантностью к риску.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA 200 and Bollinger Bands Strategy", overlay=true) // 2.86% for 35x leverage

// inputs

ma_length = input(200, title="MA Length")

bb_length = input(20, title="Bollinger Bands Length")

bb_mult = input(2.0, title="Bollinger Bands Multiplier")

// calculations

ma_200 = ta.sma(close, ma_length)

bb_basis = ta.sma(close, bb_length)

bb_upper = bb_basis + (ta.stdev(close, bb_length) * bb_mult)

bb_lower = bb_basis - (ta.stdev(close, bb_length) * bb_mult)

// plot indicators

plot(ma_200, color=color.blue, title="200 MA")

plot(bb_upper, color=color.red, title="Bollinger Upper Band")

plot(bb_basis, color=color.gray, title="Bollinger Basis")

plot(bb_lower, color=color.green, title="Bollinger Lower Band")

// strategy logic

long_condition = close > ma_200 and bb_basis > ma_200 and ta.crossover(close, bb_lower)

short_condition = close < ma_200 and bb_basis < ma_200 and ta.crossunder(close, bb_upper)

// fixed stop loss percentage

fixed_stop_loss_percent = 3.0 / 100.0

if (long_condition)

strategy.entry("Long", strategy.long)

strategy.exit("Stop Long", "Long", stop=strategy.position_avg_price * (1 - fixed_stop_loss_percent))

if (short_condition)

strategy.entry("Short", strategy.short)

strategy.exit("Stop Short", "Short", stop=strategy.position_avg_price * (1 + fixed_stop_loss_percent))

// take profit conditions

close_long_condition = close >= bb_upper

close_short_condition = close <= bb_lower

if (close_long_condition)

strategy.close("Long")

if (close_short_condition)

strategy.close("Short")