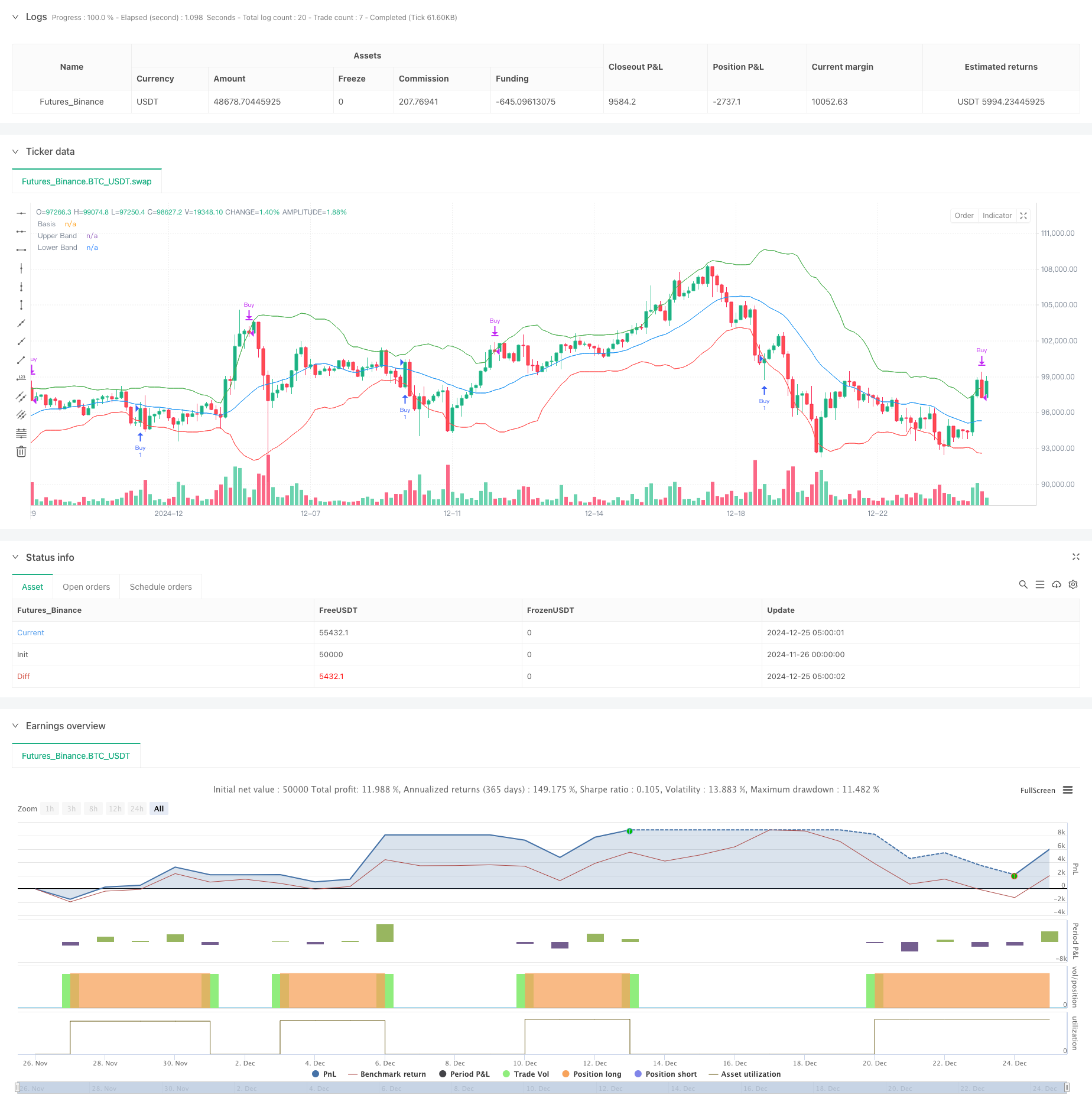

Обзор

Эта стратегия представляет собой количественную торговую систему, основанную на индикаторе полос Боллинджера, которая улавливает рыночные тенденции с помощью сигналов прорыва динамического диапазона. Стратегия использует канал стандартного отклонения в качестве основного индикатора и объединяет его с системой управления фондами для достижения динамической корректировки всех позиций. Общая концепция ориентирована на контроль рисков и получение стабильной прибыли.

Стратегический принцип

Стратегия использует 20-периодную скользящую среднюю в качестве центральной оси и учитывает 2-кратное стандартное отклонение вверх и вниз для формирования динамического канала. Когда цена пробивает нижнюю дорожку, это рассматривается как сигнал перепроданности, и система покупает все акции; когда цена пробивает верхнюю дорожку, это рассматривается как сигнал перекупленности, и система продает все акции. Волатильность измеряется с помощью стандартного отклонения для обеспечения динамической адаптивности торговых сигналов. В то же время стратегия интегрирует систему управления фондами для автоматической корректировки размера позиции в соответствии с капиталом счета. Кроме того, стратегия также включает в себя интерфейс автоматизированной торговли, который может автоматически выполняться через WebHook и биржу.

Стратегические преимущества

- Высокая динамическая адаптивность: полосы Боллинджера рассчитываются на основе стандартного отклонения и могут автоматически корректировать торговый диапазон в соответствии с колебаниями рынка, чтобы адаптироваться к различным рыночным условиям.

- Идеальное управление рисками: внедряйте процентное управление позициями, динамически корректируйте масштаб транзакций в соответствии с балансом счета и эффективно контролируйте риски.

- Высокая степень автоматизации: интегрирован с API-интерфейсом биржи, поддерживает автоматическое выполнение сигналов и сокращает вмешательство человека.

- Логика стратегии ясна: торговые сигналы определяются на основе пересечения цены и полос Боллинджера, критерии оценки понятны.

- Превосходная эффективность расчетов: основные индикаторы просты в расчетах и подходят для высокочастотной торговли.

Стратегический риск

- Недостатки волатильного рынка: на боковом и волатильном рынке легко генерируются ложные сигналы, что приводит к частой торговле.

- Запаздывание тренда: скользящие средние по своей природе являются запаздывающими индикаторами и могут упустить лучшие возможности для входа во время резких колебаний.

- Эффективность капитала: торговля полными позициями может привести к чрезмерному использованию капитала и увеличению рисков.

- Зависимость от технологий: автоматическое выполнение зависит от стабильности сети и API, что создает технические риски.

Направление оптимизации стратегии

- Фильтрация сигналов: рекомендуется использовать индикаторы подтверждения тренда, такие как MACD или RSI, чтобы уменьшить количество ложных сигналов.

- Управление позициями: можно принять план постепенного наращивания позиций, чтобы избежать риска единовременной полной операции на позиции.

- Оптимизация стоп-лосса: добавьте механизм скользящего стоп-лосса для повышения прибыльности.

- Оптимизация параметров: рекомендуется оптимизировать параметры полос Боллинджера с помощью бэктестинга для повышения стабильности стратегии.

- Адаптация к рынку: можно добавить модуль оценки состояния рынка для использования различных параметров в различных рыночных условиях.

Подвести итог

Эта стратегия создает полноценную количественную торговую систему с помощью технического индикатора «Полосы Боллинджера», сочетая управление фондами и автоматическое исполнение, и имеет большую практичность. Несмотря на определенные ограничения, стабильность и прибыльность стратегии могут быть дополнительно улучшены за счет рекомендуемых направлений оптимизации. Стратегия подходит для рыночной среды с повышенной волатильностью и представляет ориентировочную ценность для инвесторов, стремящихся к стабильной доходности.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, initial_capital=86, default_qty_type=strategy.percent_of_equity)

// Parameter für die Bollinger-Bänder

length = input.int(20, title="Bollinger Bands Length")

mult = input.float(2.0, title="Bollinger Bands Multiplier")

// Berechnung der Bollinger-Bänder

basis = ta.sma(close, length)

upper = basis + mult * ta.stdev(close, length)

lower = basis - mult * ta.stdev(close, length)

// Startkapital

usdt_balance = 86.0 // Anfangsbetrag in USDT

zerebro_balance = 52.0 // Anfangsbetrag in ZEREBRO

// Bedingungen für Kauf- und Verkaufssignale

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Kauf- und Verkaufslogik

if (longCondition and usdt_balance > 0)

strategy.entry("Buy", strategy.long, qty=usdt_balance / close)

usdt_balance := 0 // Alle USDT werden verwendet

zerebro_balance += strategy.position_size // Gekaufte ZEREBRO hinzufügen

if (shortCondition and zerebro_balance > 0)

strategy.close("Buy")

usdt_balance += strategy.position_size * close // Verkaufserlös in USDT

zerebro_balance := 0 // Alle ZEREBRO verkauft

// Plot der Bollinger-Bänder

plot(basis, color=color.blue, title="Basis")

plot(upper, color=color.green, title="Upper Band")

plot(lower, color=color.red, title="Lower Band")

// Alerts für Bybit-Verbindung

alertcondition(longCondition, title="Buy Alert", message='{"action": "buy", "symbol": "ZEREBRO/USDT"}')

alertcondition(shortCondition, title="Sell Alert", message='{"action": "sell", "symbol": "ZEREBRO/USDT"}')

// Automatische Verknüpfung mit Bybit

// Stellen Sie sicher, dass Sie den Webhook-URL in TradingView einstellen und korrekt mit Bybit verbinden.